Statistiche chiave per il titolo Marriott

- Performance dell'ultima settimana: +1.9%

- Intervallo di 52 settimane: da $205,4 a $370

- Prezzo attuale: 326,5 dollari

Cosa è successo?

Il programma di fidelizzazione diMarriott International, Bonvoy, che spinge le prenotazioni dirette e riduce la dipendenza dalle piattaforme di prenotazione di terzi, ha raggiunto i 271 milioni di membri nel 2025, mentre le commissioni delle carte di credito co-branded sono salite a 716 milioni di dollari, trasformando il programma stesso in un motore di entrate autonomo che ora è alla base dell'obiettivo di crescita degli EPS del 13-15% fissato dal management per il 2026, con il titolo a 326,52 dollari.

Lo scorso 10 febbraio, il direttore finanziario Kathleen Oberg ha illustrato le previsioni di un aumento del 35% delle commissioni sulle carte di credito co-branded per il 2026, grazie alla rinegoziazione dei limiti contrattuali sul tasso di royalty di Marriott e a quasi 100 milioni di dollari di risparmi sui costi al di sopra della proprietà, con ricavi lordi da commissioni previsti per l'intero anno tra i 5,9 e i 5,96 miliardi di dollari.

A sostegno dell'accelerazione delle tariffe, Marriott ha chiuso il 2025 con una pipeline record di 610.000 camere, in crescita del 6% rispetto all'anno precedente, e ha previsto una crescita netta delle unità tra il 4,5% e il 5% per il 2026, un ritmo che si discosta solo marginalmente dall'obiettivo a una cifra media di Hilton, mentre Marriott dispone di una base assoluta significativamente più ampia di quasi 1,78 milioni di camere.

Il 12 marzo, in occasione del J.P. Morgan Gaming, Lodging, Restaurant and Leisure Management Access Forum, l'amministratore delegato Anthony Capuano ha dichiarato che "a livello internazionale, c'è una domanda quasi insaziabile di lusso", collegandosi direttamente al record di 114 contratti di lusso siglati da Marriott nel 2025 e al suo piano di conversione del Pelican Hill Resort di Newport Coast nel primo St.

Il piano confermato di Marriott di restituire oltre 4,3 miliardi di dollari agli azionisti nel 2026, il lancio a metà del 2026 della ricerca AI in linguaggio naturale su marriott.com e sull'app Bonvoy, e la coda di 35 punti base di RevPAR della Coppa del Mondo, posizionano collettivamente l'azienda ad aumentare i ricavi da commissioni ben oltre l'attuale base di 5,4 miliardi di dollari, man mano che la sua pipeline di 600.000 camere si converte in proprietà che generano reddito nei prossimi tre-cinque anni.

L'opinione di Wall Street sul titolo MAR

L'aumento del 35% previsto per il 2026 delle commissioni sulle carte di credito co-branded, strutturalmente bloccate da un tasso contrattuale rinegoziato sul programma di fidelizzazione di Bonvoy, converte una linea di ricavi già in crescita in un acceleratore di commissioni ad alto margine che fluisce quasi direttamente alla linea di fondo, spingendo le previsioni di EPS diluito rettificato del management per il 2026 a una crescita del 13%-15%.

Il cambio di passo dell'EPS si basa su due forze convergenti: i ricavi lordi da commissioni sono previsti tra i 5,9 e i 5,96 miliardi di dollari nel 2026, con un incremento dell'8%-10%, mentre il modello TIKR prevede che i margini EBITDA si espandano dal 20,6% nel 2025 al 21,1% nel 2026 e al 22,1% entro il 2028, riflettendo la leva operativa del modello asset-light man mano che le 610.000 camere della pipeline si convertono in proprietà che generano commissioni.

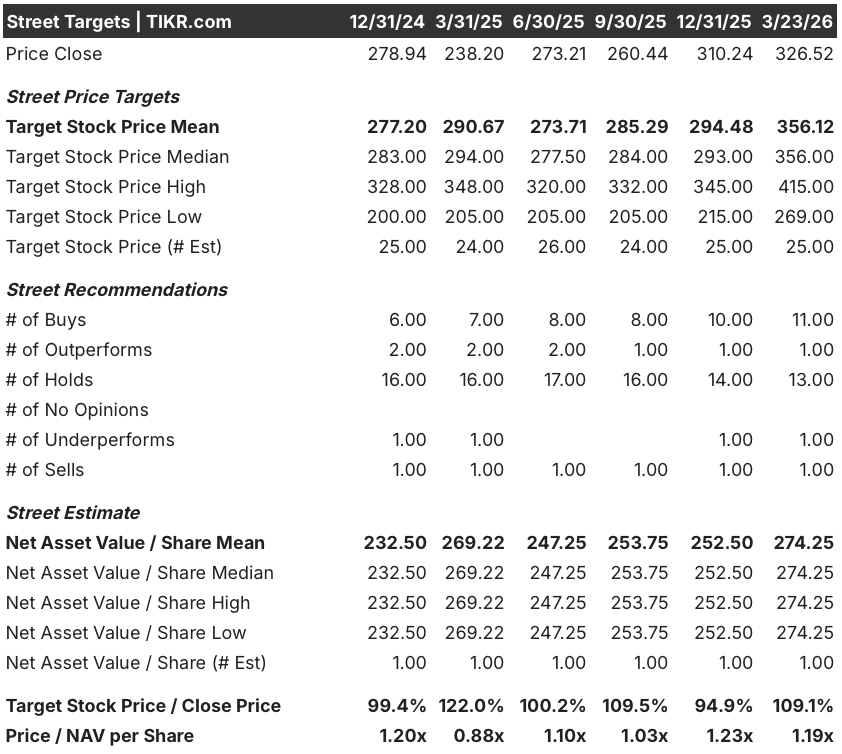

La distribuzione di Wall Street racconta una storia di cauto ottimismo frenato dall'esitazione macro: 11 buy, 1 outperform, 13 hold, 1 underperform e 1 sell tra 25 analisti producono un obiettivo di prezzo medio di 356,12 dollari, che implica un rialzo del 9,1% da 326,52 dollari, con il consenso ancorato su una crescita costante del RevPAR tra l'1,5% e il 2,5% e sulla Coppa del Mondo che aggiungerà circa 35 punti base al RevPAR globale nel 2026.

Lo spread tra il minimo degli analisti di 269 dollari e il massimo di 415 dollari corrisponde quasi esattamente a due scenari già presentati: il minimo riflette uno scenario in cui il conflitto tra Stati Uniti e Iran si espande e sopprime i viaggi internazionali in entrata, erodendo la tesi della domanda di Coppa del Mondo, mentre il massimo riflette l'aumento della rinegoziazione delle carte di credito con Chase e American Express che chiudono più tardi nel 2026, oltre all'aumento del tasso di royalty.

Cosa dice il modello di valutazione?

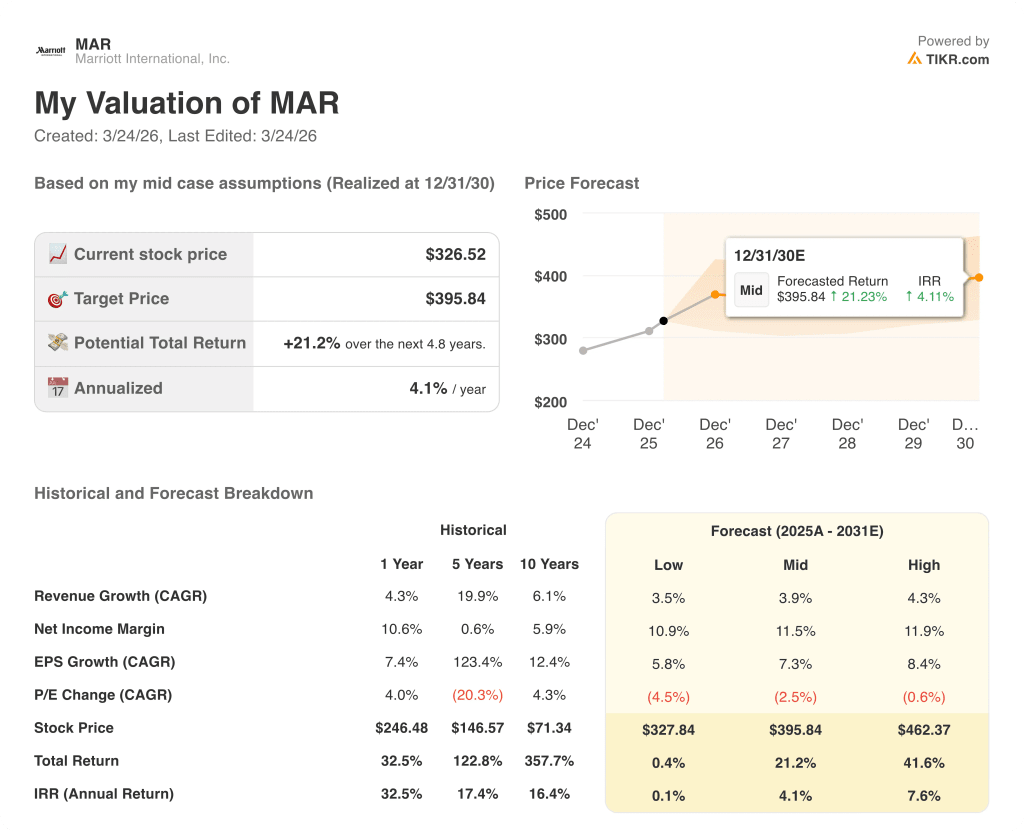

L'obiettivo di TIKR per il caso medio di 395,84 dollari, che implica un rendimento totale del 21,2% in 4,8 anni con un IRR del 4,1%, si basa su un CAGR dei ricavi del 3,9% fino al 2030 e su un margine di utile netto in espansione dal 10,5% nel 2025 all'11,5% nel caso medio, grazie alla rinegoziazione delle royalty e alle efficienze di scala che Marriott ha già dimostrato con quasi 100 milioni di dollari di riduzioni dei costi sopra la proprietà.

Il mercato valuta MAR come un compounder costante con un upside del 9,1% rispetto al consensus, ma il cambiamento delle royalty ha portato da solo a un aumento del 35% della fee line che è strutturale, non ciclico, e confluisce in un business con una crescita unitaria netta del 4,5%-5% in accelerazione dal 2025.

La pipeline record di 610.000 camere di Marriott, il 75% delle conversioni che si aprono entro 12 mesi dalla firma e i 4,3 miliardi di dollari di ritorno di capitale previsti per il 2026 supportano direttamente l'obiettivo medio di 395,84 dollari di TIKR e la traiettoria dell'EPS a 16,84 dollari entro il 2029 nella stima normalizzata.

La collaborazione attiva del CEO Anthony Capuano con Google AI Mode Travel e con il programma AdPilot di OpenAI indica che Marriott sta plasmando il prossimo paradigma di distribuzione piuttosto che reagire ad esso, un'opzione strategica che il modello non valuta.

Il rischio principale è un'estensione prolungata del conflitto in Medio Oriente, che attualmente rappresenta il 4% delle camere globali e il 4% delle tariffe globali, ma che potrebbe comprimere significativamente il RevPAR internazionale se le interruzioni della capacità delle compagnie aeree si estendono oltre la regione, minando direttamente l'ipotesi di crescita del RevPAR globale dell'1,5%-2,5% da cui dipende il modello TIKR.

La chiusura di nuovi accordi di carte di credito co-brand negli Stati Uniti con Chase e American Express, prevista per la fine del 2026, è l'unico evento che confermerà se l'aumento del tasso di royalty è una base o un trampolino di lancio: si tenga d'occhio l'eventuale revisione delle indicazioni sulla crescita del 35% delle commissioni delle carte di credito nella telefonata sugli utili del primo trimestre 2026.

Conviene investire in Marriott International, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo MAR potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Marriott International, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MAR su TIKR gratuitamente →