Statistiche chiave per il titolo PayPal

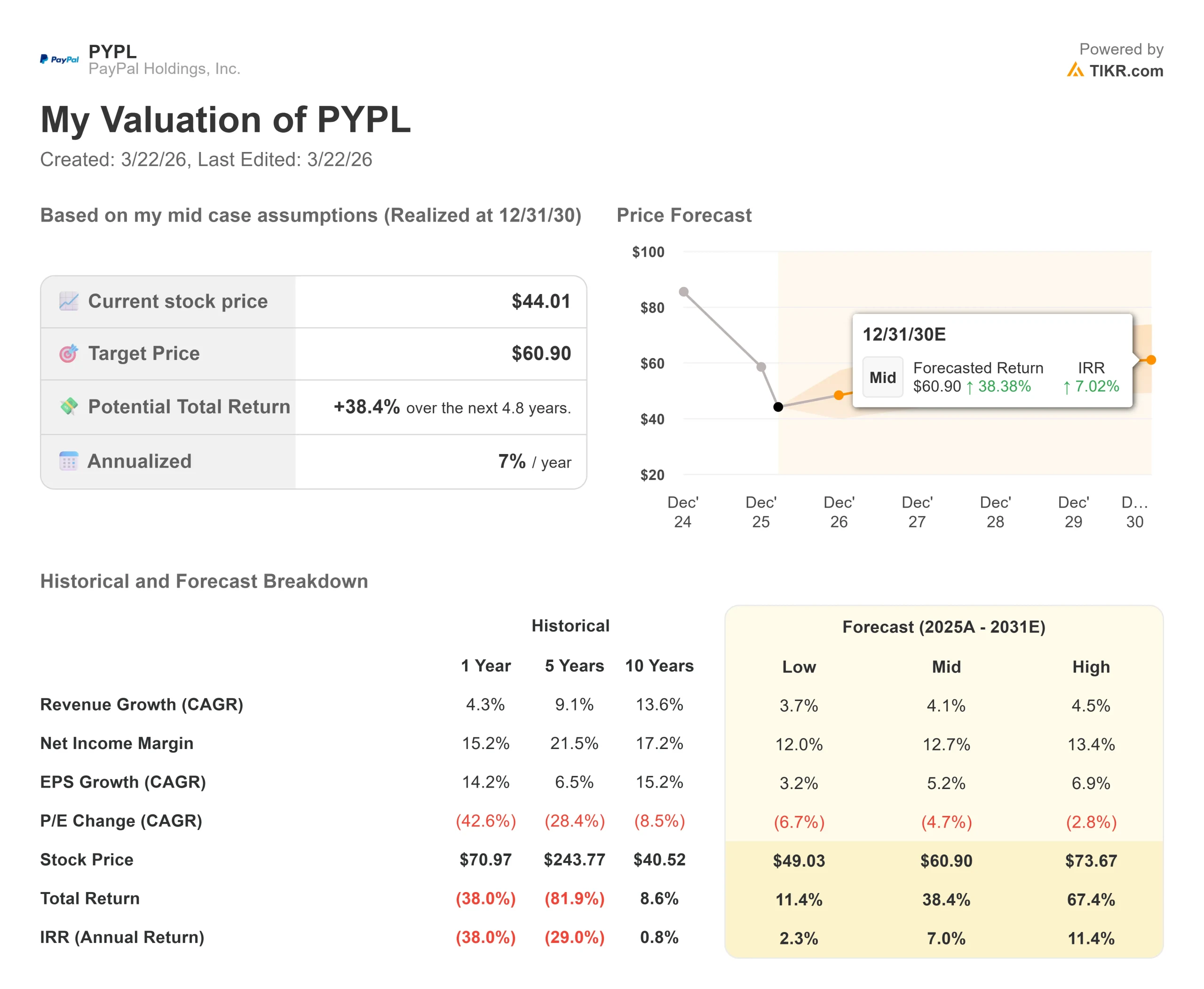

- Prezzo attuale: $44

- Prezzo obiettivo: $61

- Target di mercato: $50

- Rendimento totale potenziale: +38.4%

- TIR annualizzato: 7%

Ora in diretta: Scoprite l'aumento dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

PayPal Holdings, Inc. (PYPL) ha rimodulato strutturalmente le sue spese operative per arrestare la decelerazione della sua attività di cassa tradizionale.

Parlando al Wolfe FinTech Forum il 10 marzo 2026, il direttore finanziario Jamie Miller ha confermato che oltre il 60% delle spese operative totali dell'azienda è ora dedicato direttamente a prodotti, marketing e tecnologia.

Questo capitale sta finanziando una revisione dell'ecosistema, necessaria dopo che la crescita del volume di cassa del marchio principale è rallentata ad appena l'1% nel quarto trimestre.

Miller ha esplicitamente diagnosticato questo rallentamento come il risultato di una "economia a forma di K", in cui la base dei consumatori di PayPal a reddito medio-basso negli Stati Uniti e in Germania sta riducendo in modo sproporzionato la spesa discrezionale al dettaglio, aggravata da compensi più difficili rispetto all'anno precedente nel settore delle criptovalute e dei giochi.

Per contrastare questo fenomeno, PayPal sta monetizzando pesantemente le sue attività periferiche e le sta collegando a un'architettura commerciale unificata chiamata "PayPal Open".

Venmo, che ora vanta oltre 100 milioni di conti attivi annuali, è un motore di crescita primario.

Le carte di debito Venmo in co-branding, lanciate attraverso partnership universitarie, hanno acquisito oltre 8 milioni di consumatori da settembre 2024.

Secondo Miller, questi utenti creano un "effetto alone" misurabile, nel senso che una volta che un consumatore ottiene una carta di debito Venmo, in seguito aumenta le sue transazioni online complessive con PayPal del 20-30%, dimostrando che la carta di debito agisce come una porta d'accesso a un uso più ampio dell'ecosistema PayPal piuttosto che come un prodotto a sé stante.

Inoltre, Miller ha rivelato che queste transazioni di addebito sono altrettanto redditizie, se non di più, rispetto al pulsante di checkout principale con marchio, dimostrando che PayPal può diversificare le proprie entrate senza diluire i margini.

Contemporaneamente, l'unità di elaborazione senza marchio, Braintree, il servizio di elaborazione dei pagamenti dietro le quinte di PayPal, si è trasformata da leader delle perdite in una fonte di crescita dei margini.

Rinegoziando i contratti legacy con i grandi commercianti e scalando i suoi servizi a valore aggiunto (VAS) ad alto margine fino a 16 offerte distinte, Braintree sta effettivamente competendo con i fornitori di servizi di pagamento puri (PSP) sulla redditività assoluta.

Sotto la guida del nuovo CEO Enrique, PayPal sta anche sfruttando la sua scala per agire come livello di orchestrazione per il "commercio agenziale".

Fornendo l'autenticazione dell'identità e la conformità transfrontaliera, PayPal sta posizionando la sua rete come ponte tra i commercianti globali e i grandi modelli linguistici (LLM) gestiti da Microsoft, Google, Perplexity e OpenAI.

"Quando si guarda al 2026, direi che la cosa più importante è la concentrazione e l'esecuzione", ha osservato Miller riguardo al mandato del nuovo CEO.

"Abbiamo un sacco di innovazione in volo. Quello che dobbiamo fare è catturarla, ridurla, darle priorità ed eseguirla davvero".

Vedere le stime storiche e previsionali per le azioni PayPal (è gratis!) >>>.

PayPal è sottovalutato oggi?

Scambiato a 44,01 dollari, il titolo PayPal riflette un grave drawdown massimo del 50,04% registrato a metà febbraio 2026.

Il mercato ha reagito negativamente alla relazione del quarto trimestre della società, emettendo una reazione agli utili del -1,61% il 3 febbraio 2026.

L'ipotesi principale di ribasso si basa su un vento contrario strutturale ai margini delle transazioni.

Dopo aver registrato una crescita del 6% dei margini di transazione in dollari nel 2025, Miller ha esplicitamente previsto che la crescita del 2026 sarà leggermente negativa o piatta (esclusi gli interessi sui saldi dei clienti).

Questa compressione deriva dai minori contributi creditizi previsti, dal calo dei tassi d'interesse (che sottrae 1-2 punti di crescita) e da un investimento operativo di 400 milioni di dollari.

Il management sta dedicando due terzi di questi 400 milioni di dollari specificamente alla difesa dell'esperienza di cassa con marchio, mentre il restante terzo finanzierà il commercio agenziale e i programmi di fidelizzazione di Venmo.

Tuttavia, detentori istituzionali come The Vanguard Group e BlackRock stanno ancorando le loro posizioni sul piano di ritorno del capitale della società.

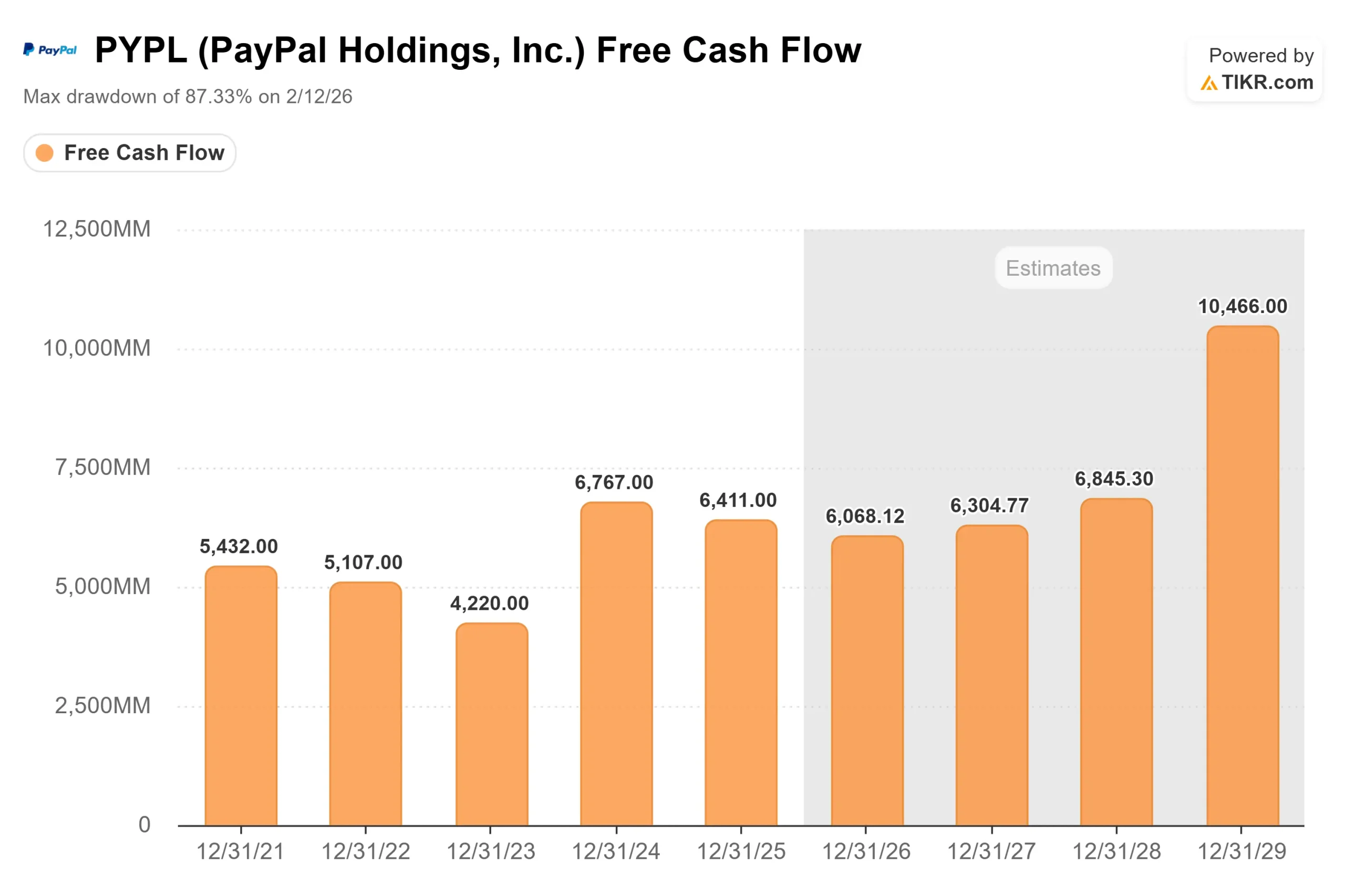

PayPal dispone di 15 miliardi di dollari di liquidità e il management punta a circa 6 miliardi di dollari di free cash flow annuale.

Il management sta utilizzando il 100% di questo flusso di cassa libero per finanziare un programma di riacquisto di azioni per 6 miliardi di dollari nel 2026, integrato da un programma di dividendi trimestrali recentemente avviato che punta a un payout ratio del 10% sugli utili netti non-GAAP.

Analisi del modello avanzato TIKR

Il Modello Avanzato TIKR calcola il risultato finanziario di PayPal che assorbe i 400 milioni di dollari di margine di profitto e contemporaneamente esegue un aggressivo riacquisto di azioni.

- Prezzo attuale: 44 dollari

- Prezzo obiettivo: 61 dollari

- Rendimento totale potenziale: +38.4%

- TIR annualizzato: 7%

Costruisci da solo un modello di valutazione a 4 anni per PYPL (è gratuito) >>>

A differenza del consenso scettico di Street, il modello Mid Case prevede un prezzo obiettivo di 60,90 dollari. Questo target presuppone che gli investimenti a monte in Buy Now, Pay Later (che ha generato un volume di 40 miliardi di dollari l'anno scorso) e la ristrutturazione dei contratti di Braintree stabilizzino con successo l'ecosistema principale.

Il vincolo matematico alla valutazione è il reset strutturale dei margini operativi dell'azienda. Poiché Braintree opera naturalmente con margini assoluti più bassi rispetto al tradizionale pulsante di pagamento con marchio, e l'azienda deve continuamente co-investire con i mega-merchant per mantenere la quota di elaborazione, la redditività complessiva rimane limitata rispetto ai picchi storici. Tuttavia, tenendo conto dell'aggressiva riduzione di 6 miliardi di dollari di azioni a fronte di un flusso di cassa libero di 6 miliardi di dollari, il modello produce un IRR annualizzato del 7,0%. Ciò indica che il titolo è attualmente valutato in modo equo e che possiede una base fondamentale altamente sicura.

Conclusioni: PayPal sta sacrificando attivamente la crescita dei margini nel 2026 per finanziare una rivitalizzazione da 400 milioni di dollari della sua architettura di checkout con marchio e dei livelli di orchestrazione AI. Sebbene l'obiettivo di 50,35 dollari di Wall Street rifletta le valide preoccupazioni relative al tasso di crescita dell'1% del core business in un'economia a forma di K, l'allocazione del 100% del free cash flow dell'azienda verso i riacquisti fornisce una base di valutazione rigorosa. Se i programmi di fidelizzazione lanciati di recente e la riallocazione del 60% di OpEx non riusciranno ad accelerare la crescita dei volumi oltre il 2%, ciò indicherà che il franchising principale rimane strutturalmente compromesso, richiedendo una revisione al ribasso dell'obiettivo di $60.

Conviene investire in PayPal?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate PayPal, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare PayPal insieme a tutti gli altri titoli presenti nel vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza PayPal su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!