Statistiche chiave per il titolo EOG

- Performance degli ultimi 30 giorni: 14%

- Intervallo di 52 settimane: da $102 a $141

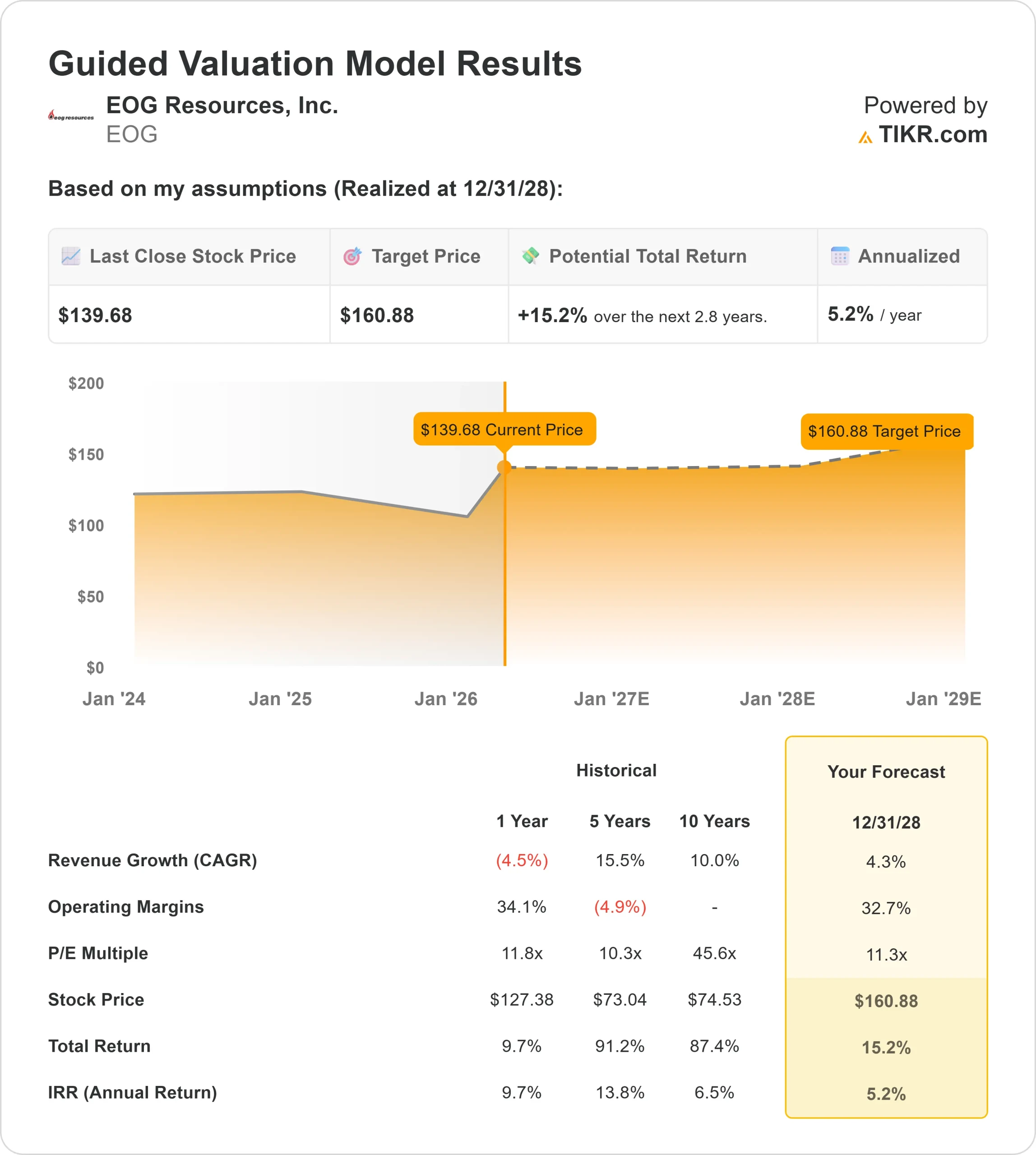

- Prezzo obiettivo del modello di valutazione: $161

- Rialzo implicito: 15%

Analizza le tue azioni preferite come EOG Resources con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo EOG Resources è salito di circa il 14% negli ultimi 30 giorni, finendo vicino ai 140 dollari per azione, grazie alla stabilizzazione dei prezzi del petrolio e alle aspettative di approvvigionamento, che hanno migliorato le prospettive dei produttori upstream direttamente legati ai prezzi delle materie prime, con EOG che è emerso come uno dei principali beneficiari di questo cambiamento di sentiment.

Il titolo è salito soprattutto perché l'aumento dei prezzi del greggio e le condizioni di approvvigionamento più rigide hanno migliorato le aspettative per gli utili e il flusso di cassa libero; in generale, EOG ha resistito meglio di Devon Energy e Diamondback Energy grazie al suo modello di produzione a basso costo, che le consente di generare forti rendimenti anche in assenza di un aumento significativo dei prezzi del petrolio, mentre alcuni concorrenti rimangono più sensibili alle oscillazioni dei prezzi delle materie prime a causa dei costi operativi più elevati.

Le azioni sono salite costantemente nell'ultimo mese, riflettendo un interesse di acquisto sostenuto piuttosto che una reazione a breve termine.

EOG è rimasta al centro dell'attenzione dopo che l'EVP e CFO Ann Janssen ha reso note le transazioni del 19 marzo, tra cui l'esercizio di 9.365 diritti di rivalutazione delle azioni a 37,44 dollari per azione e la vendita di 5.204 azioni a 140,06 dollari per azione, mentre i recenti commenti della Raymond James Institutional Investor Conference hanno evidenziato che l'utile rettificato del 2025 ha raggiunto i 5,5 miliardi di dollari e il free cash flow ha totalizzato 4,7 miliardi di dollari, con il 100% del free cash flow restituito agli azionisti.

L'amministratore delegato Jeff Leitzell ha dichiarato che la società ha "raggiunto o superato tutti i nostri obiettivi operativi e finanziari", sottolineando inoltre l'acquisizione di Encino per 5,6 miliardi di dollari, che ha ampliato la sua posizione in Utica di 1,1 milioni di acri, e un piano di capitale da 6,5 miliardi di dollari a sostegno di una crescita disciplinata.

I recenti depositi hanno mostrato un'attività istituzionale mista, con Ameriprise Financial che ha tagliato la sua partecipazione del 26,4% a circa 6,4 milioni di azioni e il California Public Employees Retirement System che ha ridotto le partecipazioni del 10,3% a circa 1,5 milioni di azioni, mentre altre società hanno aumentato l'esposizione, tra cui Mercer Global Advisors, che ha aumentato la sua posizione a oltre 1,13 milioni di azioni per un valore di circa 127 milioni di dollari, Swiss Life Asset Management, che ha aumentato le partecipazioni del 105,4% a circa 89.000 azioni, e Procyon Advisors, che ha incrementato la sua partecipazione del 167,1% a circa 31.500 azioni.

Complessivamente, la proprietà istituzionale rimane elevata, pari a circa il 90%, rafforzando la fiducia nel profilo di flusso di cassa a lungo termine di EOG.

Valutazione istantanea di EOG Resources (gratuita con TIKR) >>>

EOG è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

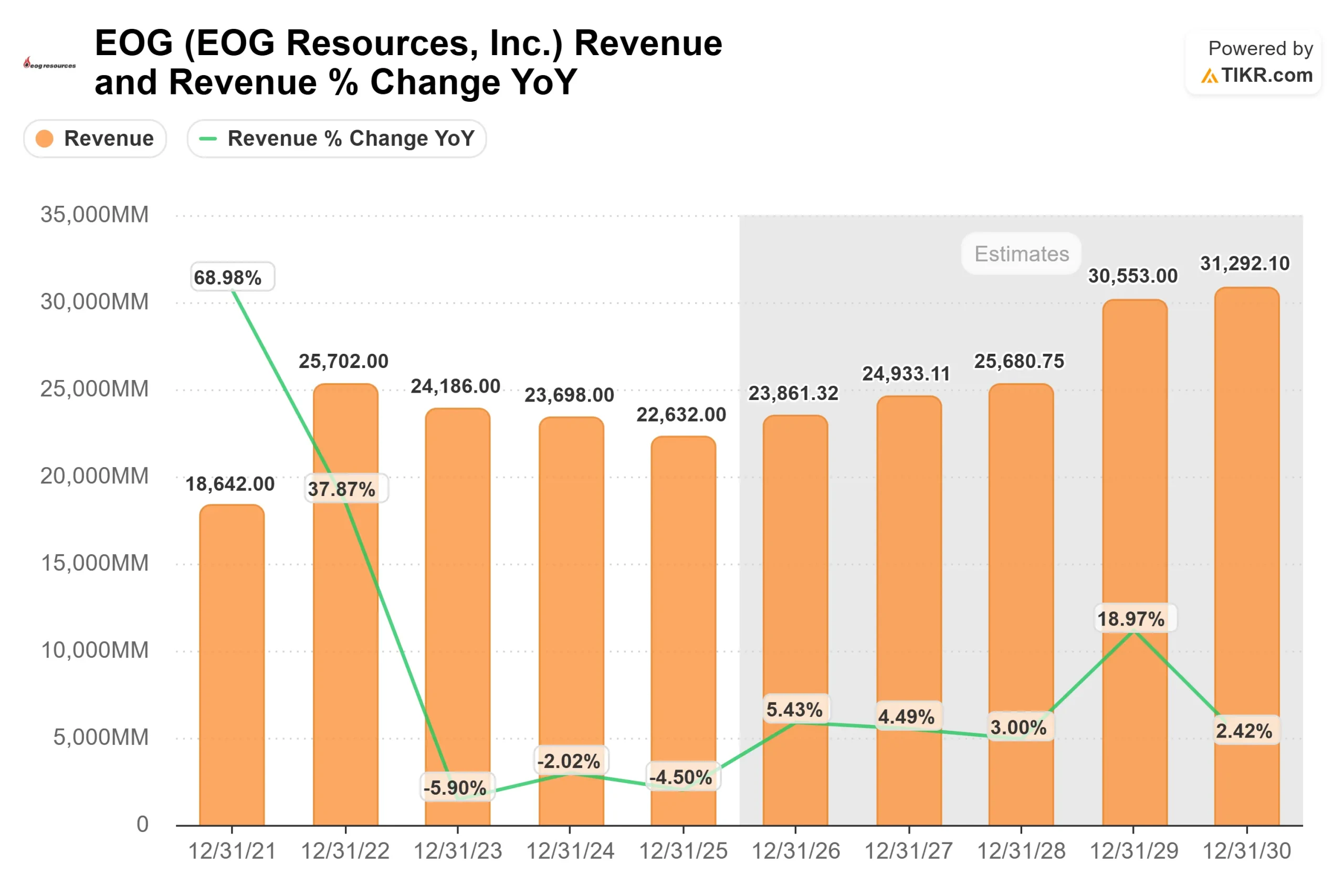

- Crescita dei ricavi (CAGR): 4,3%.

- Margini operativi: 32.7%

- Multiplo P/E di uscita: 11,3x

Lacrescita dovrebbe rimanere costante piuttosto che accelerare, a testimonianza di un'attività che privilegia la redditività rispetto all'espansione della produzione.

Questo è importante perché EOG si concentra su siti di perforazione ad alto rendimento con una forte produttività dei pozzi, che aiuta a sostenere i margini leader del settore anche quando i prezzi del petrolio non aumentano in modo significativo.

Il flusso di cassa libero è il principale motore del valore, in quanto la bassa struttura dei costi di pareggio dell'azienda consente ai miglioramenti incrementali dei prezzi del petrolio di tradursi efficacemente in una maggiore generazione di cassa.

La strategia di EOG di restituire agli azionisti fino al 100% del flusso di cassa libero attraverso dividendi e riacquisti di azioni sostiene una crescita costante degli utili per azione, anche senza una rapida espansione dei ricavi.

Sulla base di questi input, il modello stima un prezzo obiettivo di 161 dollari, che implica circa il 15% di rialzo totale nei prossimi anni, indicando che il titolo appare modestamente sottovalutato ai livelli attuali.

La performance a breve termine sarà probabilmente guidata dall'andamento dei prezzi del petrolio, dall'esecuzione di attività di perforazione di alto livello e dalla continua disciplina del capitale, con una generazione costante di free cash flow che rimane fondamentale per la valutazione.

Ai livelli attuali, EOG Resources appare modestamente sottovalutata, con una performance futura guidata dalla durata del flusso di cassa, dall'efficienza dei costi e da un'allocazione disciplinata del capitale piuttosto che da una crescita aggressiva della produzione.

Quanto rialzo ha il titolo EOG da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di EOG Resources, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate EOG Resources in meno di 60 secondi con TIKR (è gratuito) >>>