Statistiche chiave per il titolo Intuit

- Performance dell'ultima settimana: +3.6%

- Intervallo di 52 settimane: da $349 a $813,2

- Prezzo attuale: 457 dollari

Cosa è successo?

Il 16 marzo il fondatore diIntuit e l'intero team dirigenziale hanno interrotto tutti i piani di vendita di azioni programmati, accelerando fino a 3,5 miliardi di dollari di riacquisti, mentre l'azienda produttrice di TurboTax e QuickBooks viene scambiata a 457 dollari, con un calo del 34% da un anno all'altro tra i timori di un'interruzione dell'IA in tutto il settore.

Il 26 febbraio Intuit ha riportato un fatturato Q2 FY2026 di 4,65 miliardi di dollari, battendo il consenso di 4,53 miliardi di dollari, mentre l'EPS non-GAAP di 4,15 dollari ha superato le stime del 13%, anche se il 20 marzo la Corte d'Appello del 5° Circuito degli Stati Uniti ha respinto l'ordine di pubblicità ingannevole della FTC contro TurboTax.

TurboTax, il software per la compilazione delle tasse da parte dei consumatori, ha registrato un aumento dei ricavi del 12% nel secondo trimestre, mentre il volume delle dichiarazioni dei redditi è sceso di oltre 5 punti fino al 6 febbraio, una divergenza che riflette l'espansione della quota di Intuit nella categoria della compilazione assistita, un segmento sette volte più grande della compilazione fai-da-te.

L'amministratore delegato Sasan Goodarzi ha dichiarato durante la telefonata per gli utili del secondo trimestre dell'anno fiscale 2026 che "stiamo assistendo a una trazione incredibile, non solo fino al 6 febbraio, ma abbiamo due mesi di stagione fiscale alle spalle", collegando questa fiducia direttamente a 5,1 milioni di visite alla pagina di destinazione e al negozio fino al 6 febbraio, contro i 4,2 milioni dell'intera stagione fiscale precedente.

Il riacquisto accelerato di 3,5 miliardi di dollari da parte di Intuit, il riaffermato obiettivo di fatturato per l'anno fiscale 20,997-21,186 miliardi di dollari, la partnership pluriennale con Anthropic per l'integrazione della sua piattaforma in Claude e Cowork e la crescita del 40% del fatturato del mercato medio nel secondo trimestre posizionano collettivamente l'azienda in un mercato da 300 miliardi di dollari, in cui la penetrazione attuale è solo del 6%.

L'opinione di Wall Street sul titolo INTU

Il segnale di riacquisto da parte della dirigenza rimodula direttamente la narrativa sulla disruption dell'AI: quando il fondatore e l'intero team esecutivo interrompono le vendite programmate e riassegnano 3,5 miliardi di dollari in riacquisti, la questione si sposta dalla sopravvivenza al mispricing.

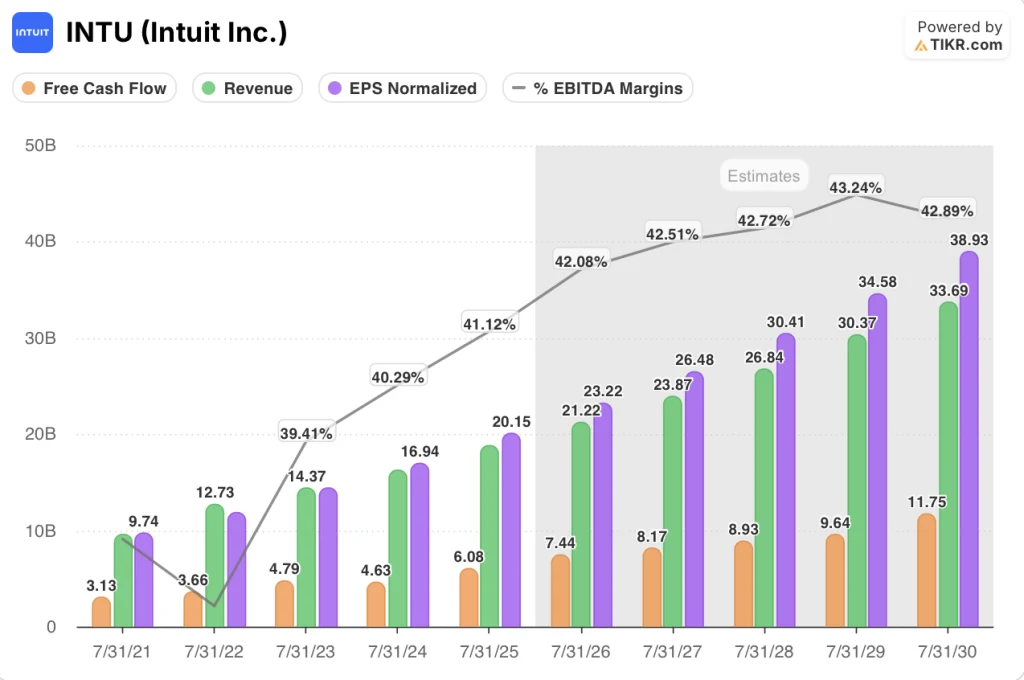

Questa riformulazione trova fondamento nei dati finanziari: TIKR stima che il free cash flow aumenterà del 22,3% a 7,4 miliardi di dollari nell'esercizio 2026, con margini FCF in espansione dal 32,3% al 35,1%, a conferma del fatto che la piattaforma di intelligenza artificiale e intelligenza artificiale accresce i margini e non li diluisce.

Inoltre, si prevede che il fatturato di Intuit raggiunga i 21,2 miliardi di dollari nell'esercizio 2026, con un aumento del 12,7%, sostenuto dall'accelerazione del 40% del mercato medio e dalla crescita del 12% di TurboTax nel secondo trimestre a fronte di un calo dei volumi del fisco, mentre l'EPS normalizzato sale del 15,2% a 23,22 dollari grazie all'aumento dei margini EBITDA dal 41,1% al 42,1%.

L'allineamento di Wall Street è insolitamente stretto: 23 buy, 5 outperform, 7 hold e 1 underperform di 33 analisti producono un obiettivo di prezzo medio di 610,16 dollari, che implica un rialzo del 33,5% rispetto agli attuali 457,02 dollari, sostenuto dalla convinzione dell'accelerazione della tassazione assistita e del mid-market già visibile nei risultati del secondo trimestre.

L'obiettivo basso di 425 dollari riflette uno scenario in cui il continuo ricambio di Mailchimp tra i clienti con meno di 200 dollari peggiora e la spesa di marketing del terzo trimestre non riesce a guidare i guadagni di conversione per le pratiche assistite citati dal management fino al 6 febbraio; l'obiettivo alto di 916 dollari presuppone che la partnership con Anthropic acceleri la verticalizzazione del mercato medio più velocemente rispetto ai modelli di consenso.

Cosa dice il modello di valutazione?

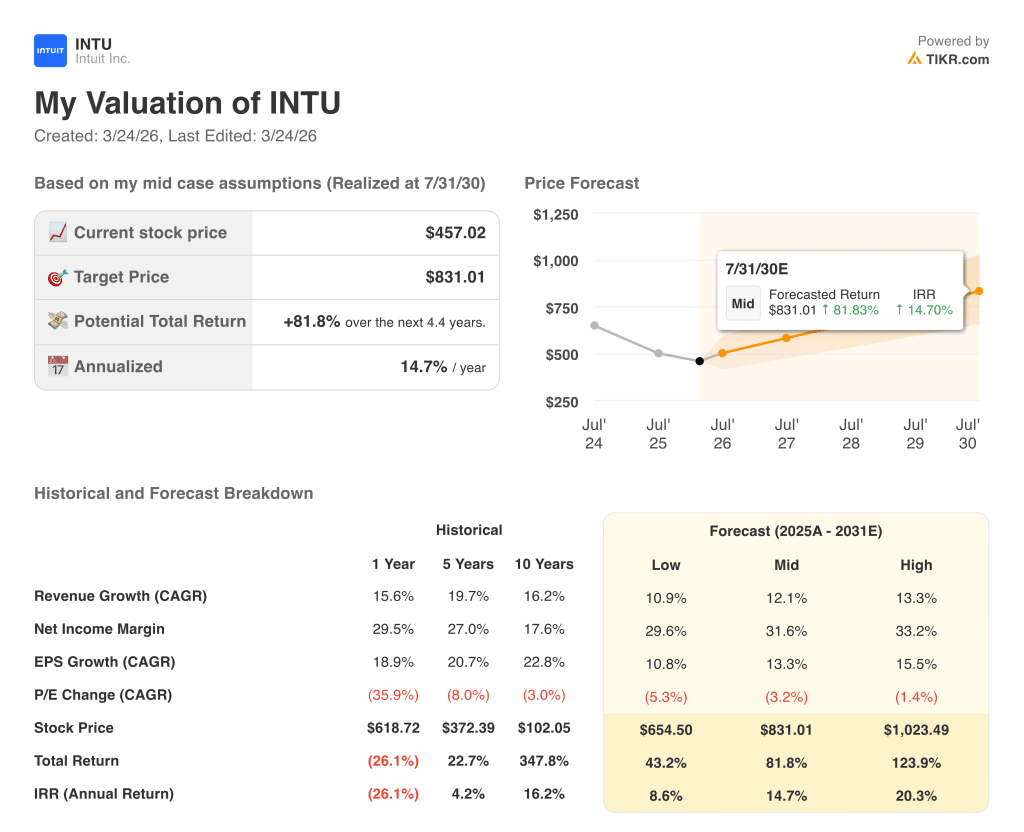

L'obiettivo medio di TIKR di 831,01 dollari ipotizza un CAGR dei ricavi del 12,1% fino a luglio 2030, un margine di utile netto in espansione al 31,6% e un CAGR dell'EPS del 13,3%, tutti dati direttamente supportati dalla riconfermata guidance per l'anno fiscale 20,997 miliardi di dollari a 21,186 miliardi di dollari e dalla crescita del 18% dei ricavi del primo semestre già in bilancio.

Il mercato valuta INTU a circa 20x gli utili a termine a fronte di un EPS normalizzato al 15,2% annuo, una compressione che non tiene conto del 6% di penetrazione del TAM in un mercato da 300 miliardi di dollari.

Oltre 3 milioni di clienti sono già in contatto con gli agenti AI di Intuit con tassi di ripetizione superiori all'85% e la contabilità assistita dall'uomo di QB Live è cresciuta del 50% nel secondo trimestre, convalidando il modello di consumo della piattaforma prima che la partnership con Anthropic aggiunga qualsiasi spinta al top-of-funnel.

Il fondatore e il team di leadership che interrompono tutte le vendite programmate mentre il titolo si trova al 44% al di sotto dei massimi di 52 settimane non è una decisione di routine di allocazione del capitale: è il segnale più chiaro che gli addetti ai lavori ritengono che il prezzo attuale sia materialmente sbagliato.

Il ritorno ritardato di Mailchimp a una crescita a due cifre, ora spostato oltre l'anno fiscale 2026, rimane il rischio principale del modello: se il churn dei clienti sotto i 200 dollari accelera e i ricavi di Mailchimp diminuiscono ulteriormente, l'obiettivo di crescita del segmento GBSG del 14-15% su base annua diventa più difficile da difendere, comprimendo la tesi dell'espansione del FCF.

I risultati del terzo trimestre dell'anno fiscale 2026, previsti per la fine di maggio, sono il test decisivo a breve termine: si dovrà verificare se i ricavi di TurboTax rispetteranno l'obiettivo di crescita dell'8% per l'intero anno, a fronte di volumi di archiviazione dell'Agenzia delle Entrate ancora sotto pressione, e se i 600 centri di assistenza locali convertiranno i 5,1 milioni di visitatori della pagina di destinazione in ricavi da archiviazione assistita che supereranno i 961 milioni di dollari di buyback del secondo trimestre già distribuiti.

Conviene investire in Intuit Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo INTU, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Intuit Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo INTU su TIKR gratuitamente →