Punti di forza:

- Rapida espansione: Dutch Bros ha aperto 154 nuovi negozi nel 2025, facendo crescere i ricavi del 28% a 1,64 miliardi di dollari.

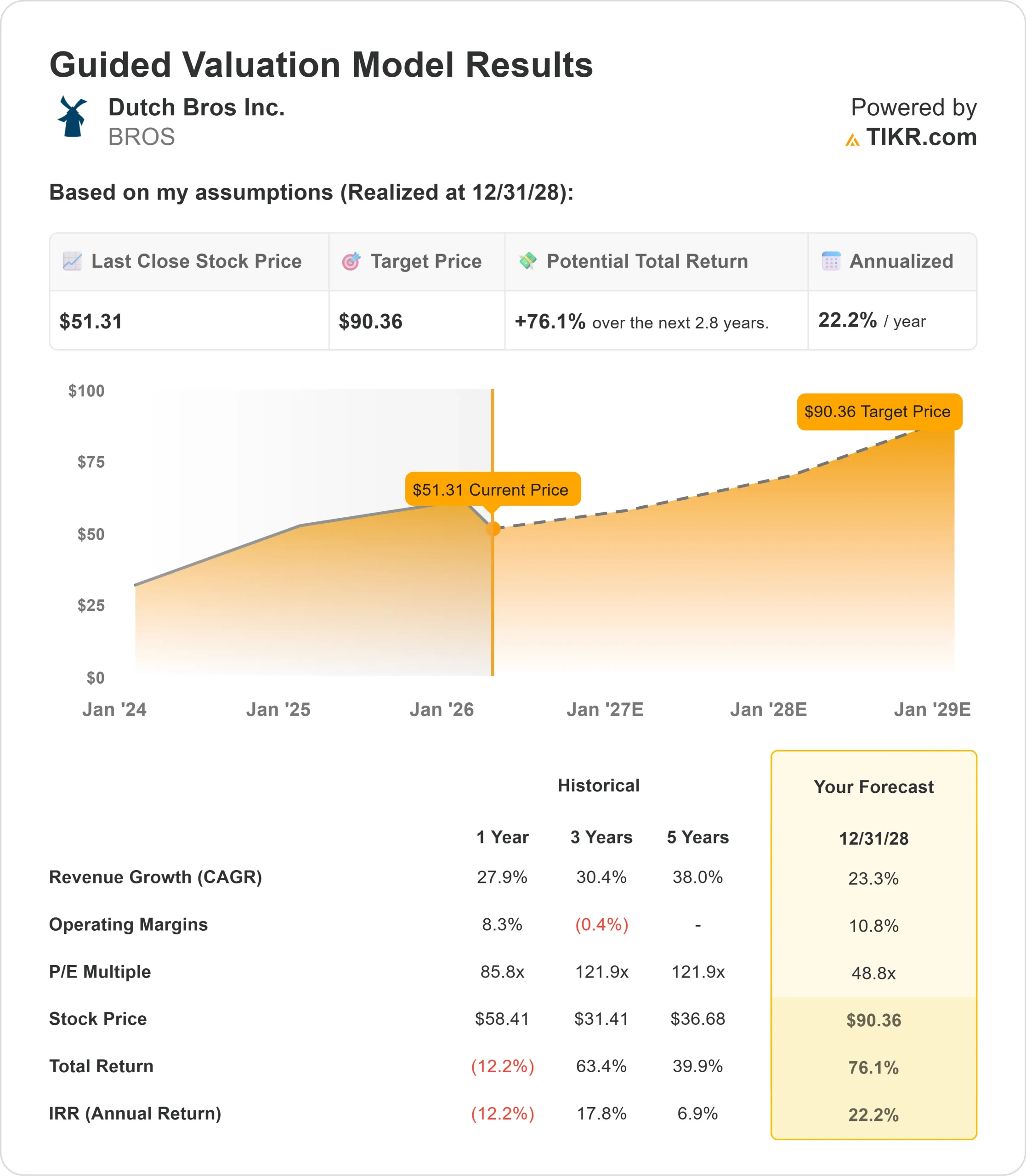

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo BROS potrebbe raggiungere i 90 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 76% dal prezzo attuale di 51 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 22% circa nei prossimi 2,8 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Dutch Bros(BROS) ha ottenuto risultati eccezionali nel quarto trimestre del 2025, con una crescita del 7,7% delle vendite nello stesso punto vendita a livello di sistema e un aumento del 9,7% delle vendite nello stesso punto vendita gestito dall'azienda, entrambi guidati principalmente da una robusta crescita delle transazioni.

L'amministratore delegato Christine Barone ha sottolineato lo slancio dell'azienda verso il raggiungimento di 2.029 negozi entro il 2029.

- Il programma Order Ahead ha raggiunto il 14% delle transazioni nel quarto trimestre, mentre il programma di fidelizzazione Dutch Rewards vanta oltre 15 milioni di membri che rappresentano il 72% delle transazioni del sistema.

- La crescita delle transazioni del 5,4% nel quarto trimestre ha dimostrato la forza delle iniziative di coinvolgimento dei clienti di Dutch Bros.

- L'azienda ha aperto 55 nuovi negozi nel solo quarto trimestre, portando il sistema totale a 1.136 sedi in 25 Stati.

- Con volumi medi unitari record di 2,1 milioni di dollari e margini di contribuzione gestiti dalla società al 28,9%,

Dutch Bros ha costruito un modello altamente scalabile.

Nonostante l'aumento dei costi del caffè crei dei venti contrari a breve termine, l'azienda mantiene una forte economia a livello di negozio che sostiene un'espansione aggressiva.

Cosa dice il modello per le azioni Dutch Bros

Abbiamo analizzato Dutch Bros nel momento in cui si è trasformata in una potenza nazionale del caffè drive-thru, con un significativo spazio di crescita.

L'azienda beneficia di molteplici vantaggi strutturali.

- Il suo modello di operatore regionale crea un profondo bacino di talenti pronti a scalare le operazioni.

- Dutch Bros ha chiuso il 2025 con circa 475 candidati operatori regionali in attesa, quasi il doppio rispetto alla fine del 2022.

- Il nuovo programma alimentare offre ulteriori vantaggi.

- Dopo aver iniziato con soli quattro negozi a Phoenix un anno fa, il programma si è espanso a oltre 300 sedi in 11 Stati.

- La direzione prevede che l'introduzione del programma di ristorazione garantirà un aumento del 4% circa del fatturato nei negozi che ne fanno parte, grazie alla crescita delle transazioni e degli scontrini.

Utilizzando una previsione di crescita dei ricavi annui del 23,3% e margini operativi del 10,8%, il nostro modello prevede che il titolo salirà a 90 dollari entro 2,8 anni. Questo presuppone un multiplo prezzo-utili di 48,8x.

Ciò rappresenta una significativa compressione rispetto alle medie storiche del P/E di Dutch Bros, pari a 85,8x (un anno) e 121,9x (tre anni).

Il multiplo più basso riconosce la pressione sui margini a breve termine dovuta agli elevati costi del caffè e alla transizione verso contratti di locazione "build-to-suit", che aumentano le spese di occupazione ma migliorano l'efficienza del capitale.

Il vero valore risiede nell'acquisizione di una crescita sostenuta attraverso l'espansione dei negozi, l'aumento della frequenza dei clienti attraverso la fidelizzazione e Order Ahead e la maturazione della piattaforma alimentare.

La capacità dell'azienda di mantenere la crescita delle transazioni a fronte di una base molto più ampia dimostra la potenza del marchio e dell'esecuzione operativa.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni BROS:

1. Crescita dei ricavi: 23,3%.

La crescita di Dutch Bros si basa sull'espansione aggressiva delle unità e sulle forti vendite negli stessi negozi.

La società ha aperto 154 nuovi negozi netti nel 2025 e ne prevede almeno 181 nel 2026, tra cui 20 conversioni di Clutch Coffee Bar nelle Caroline. Ciò rappresenta una crescita del 16% delle unità.

La direzione prevede una crescita delle vendite del sistema del 3-5% per il 2026.

Questo dato riflette un confronto difficile con l'accelerazione della crescita delle transazioni nel 2025, ma dimostra comunque un sano slancio di fondo.

L'espansione dell'azienda in sette nuovi Stati contigui nel 2025 dimostra la sua capacità di entrare e densificare con successo i mercati.

La produttività dei nuovi negozi rimane superiore all'obiettivo di sottoscrizione di 1,8 milioni di dollari, grazie a una migliore selezione degli immobili e a investimenti di marketing mirati.

Il test del formato walk-up nel centro di Los Angeles, che è diventato rapidamente il negozio più performante, apre un potenziale di espansione urbana al di là del tradizionale modello drive-thru.

2. Margini operativi: 10.8%

Dutch Bros ha ampliato i margini dell'EBITDA rettificato, pur scalando rapidamente.

Nell'intero anno 2025 l'EBITDA rettificato è cresciuto del 31%, superando la crescita dei ricavi del 28%.

Questo dimostra la leva operativa insita nel modello.

Per il 2026, il management prevede una pressione sul margine EBITDA di circa 60 punti base, dovuta principalmente all'aumento dei costi del caffè (circa 200 punti base di pressione nel 1° trimestre, che si attenuerà nel corso dell'anno) e all'aumento dell'occupazione dovuto al passaggio a contratti di locazione "build-to-suit".

Tuttavia, l'azienda prevede di compensare alcune pressioni grazie a 70 punti base di leva sulle SGAV.

Man mano che i costi del caffè si normalizzano e il programma alimentare si sviluppa, i margini dovrebbero crescere verso l'obiettivo di margine di contribuzione a lungo termine dell'azienda, pari a circa il 30%.

3. Multiplo P/E di uscita: 48,8x

Il mercato valuta Dutch Bros a multipli superiori che riflettono il suo profilo di crescita. Si ipotizza una compressione a 48,8x man mano che l'azienda matura e affronta confronti più difficili.

L'incertezza a breve termine dovuta ai costi delle materie prime e al lancio di prodotti competitivi da parte di catene più grandi pesa sul multiplo.

Tuttavia, il modello di servizio differenziato, il legame emotivo con il marchio e le capacità di personalizzazione superiori di Dutch Bros offrono significativi vantaggi competitivi.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

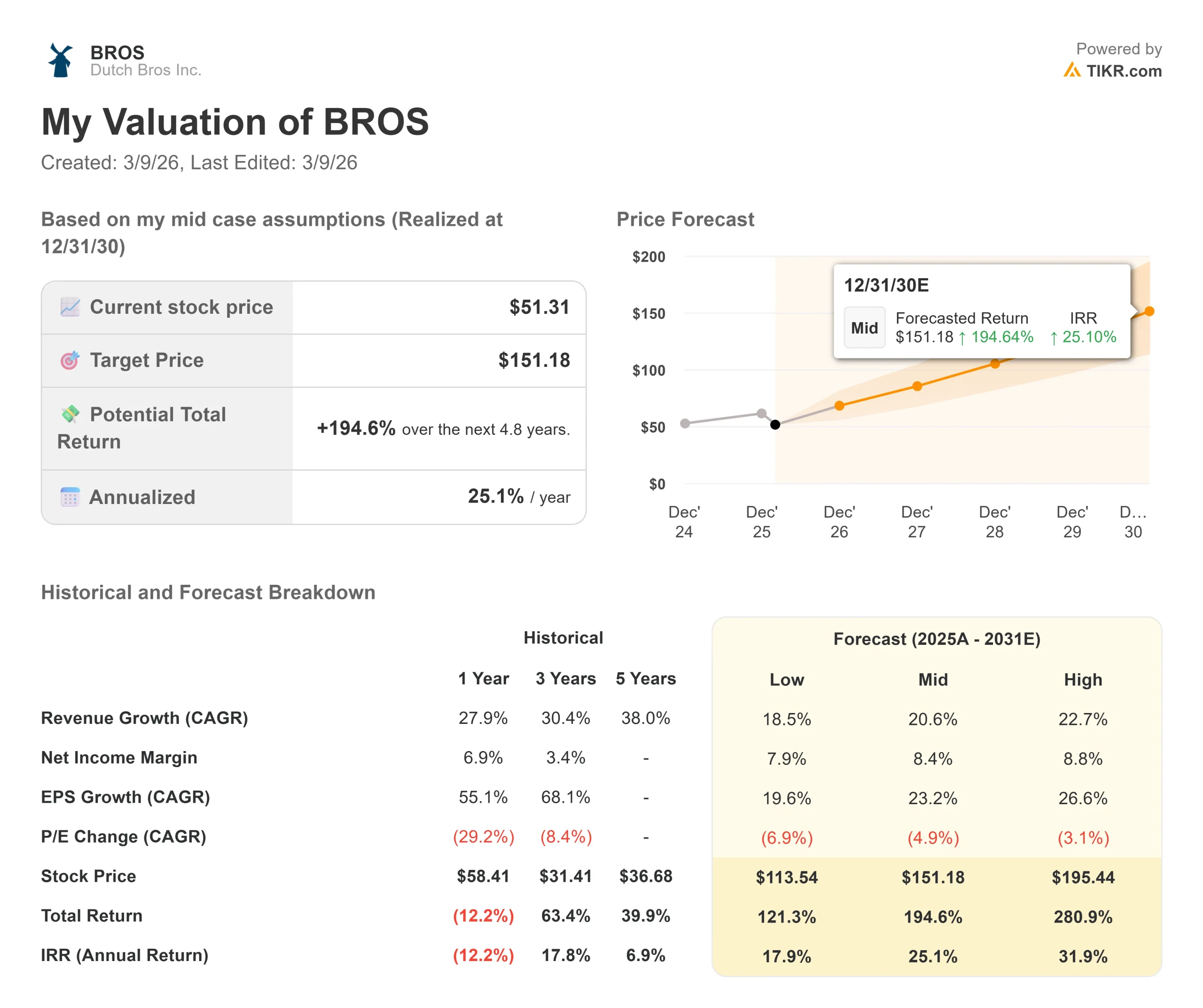

I concetti di fast-casual devono affrontare la concorrenza e i rischi di esecuzione. Ecco come potrebbero andare le azioni Dutch Bros in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi si riduce al 18,5% e i margini di guadagno netto rimangono al 7,9%, gli investitori otterranno comunque un rendimento totale del 121% (17,9% annuo).

- Caso medio: Con una crescita del 20,6% e margini dell'8,4%, prevediamo un rendimento totale del 195% (25,1% annuo).

- Caso alto: se l'espansione delle unità accelera e Dutch Bros raggiunge una crescita dei ricavi del 22,7% con margini dell'8,8%, i rendimenti potrebbero raggiungere il 281% totale (31,9% annuo).

Guarda cosa pensano gli analisti del titolo BROS in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione dell'obiettivo di 2.029 negozi, il successo del programma alimentare, la concorrenza efficace contro i nuovi lanci di caffè e bevande energetiche da parte delle principali catene e la capacità dell'azienda di gestire la volatilità dei costi delle materie prime mantenendo la frequenza dei clienti e la crescita degli scontrini.

Quanto rialzo hanno le azioni Dutch Bros da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!