Punti di forza:

- AI Moat: Autodesk possiede quasi un decennio di dati di progettazione 3D proprietari, quasi impossibili da replicare per i concorrenti.

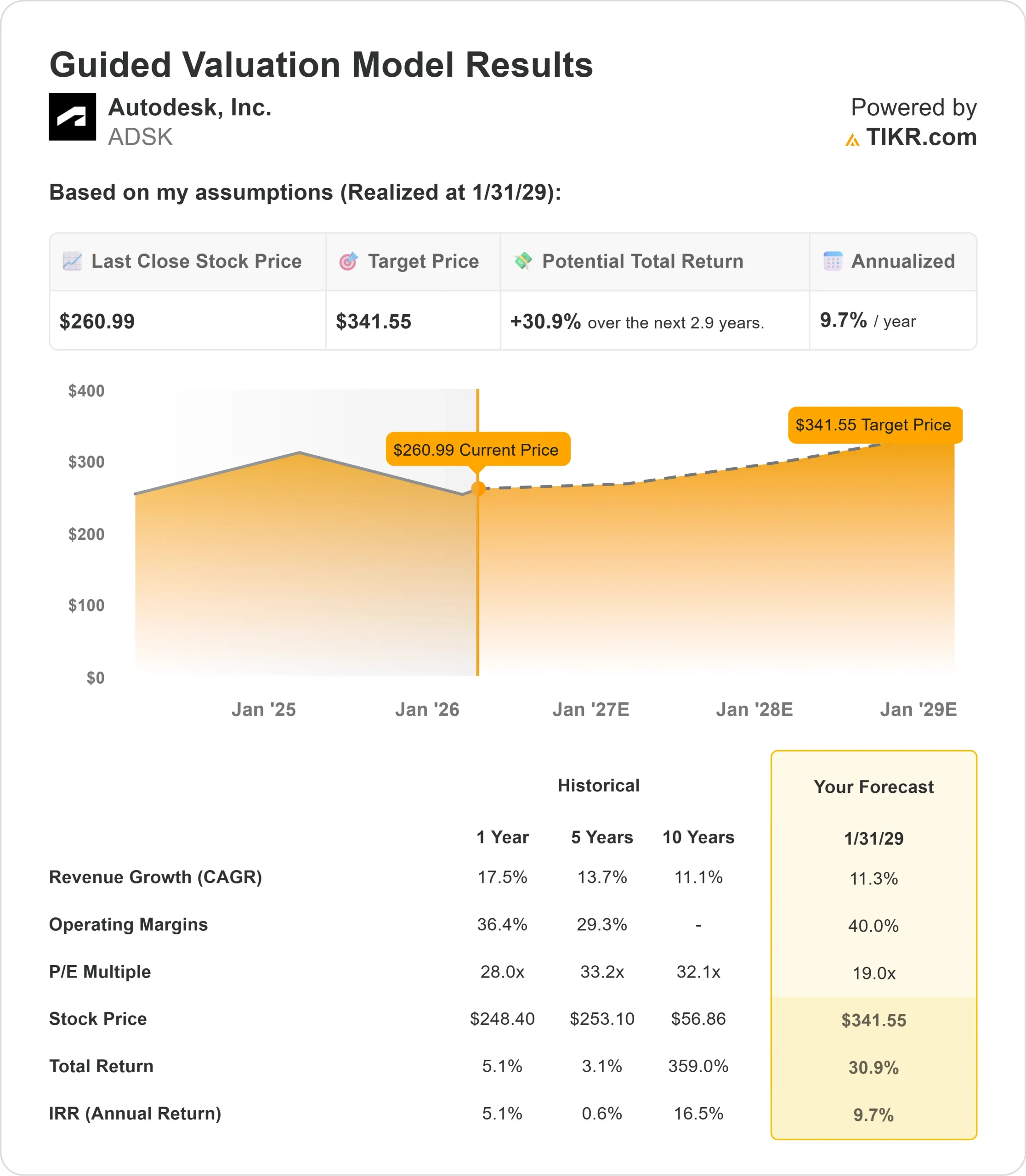

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo ADSK potrebbe raggiungere i 341,55 dollari entro gennaio 2029.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 30,9% dal prezzo attuale di 260,99 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita del 9,7% circa nei prossimi 2,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Autodesk(ADSK) ha chiuso l'anno fiscale 2026 con un quarto trimestre forte, battendo la fascia alta della guidance su fatturati, ricavi, margine operativo non-GAAP, EPS e free cash flow.

L'azienda ha generato 972 milioni di dollari di free cash flow nel solo trimestre.

L'amministratore delegato Andrew Anagnost ha sottolineato la forza dell'edilizia e dei mercati emergenti, con investimenti in data center e infrastrutture che hanno più che compensato la debolezza del settore immobiliare commerciale.

I ricavi del settore manifatturiero sono cresciuti del 23% e la costruzione all'interno del segmento "make" ha subito un'accelerazione nel corso del trimestre.

Per l'anno fiscale 2027,

- la direzione ha previsto un fatturato di 8,1-8,17 miliardi di dollari e un flusso di cassa libero di 2,7-7 miliardi di dollari.

- flusso di cassa libero di 2,7-2,8 miliardi di dollari.

- I margini operativi non-GAAP dovrebbero attestarsi tra il 38,5% e il 39%.

Cosa dice il modello per le azioni Autodesk

Autodesk si trova in un punto di intersezione irresistibile: una transizione SaaS in fase di maturazione, una piattaforma AI in crescita e l'espansione in flussi di lavoro a più alto valore nel settore delle costruzioni e delle operazioni.

L'azienda ha speso anni per costruire dati di progettazione 3D proprietari, infrastrutture cloud e una base di talenti AI. Questa base è difficile da replicare.

Come ha detto Anagnost durante la conferenza stampa, poche aziende hanno i dati, il contesto e l'esperienza necessari per creare un'intelligenza artificiale per le industrie fisiche. Autodesk invece sì.

Utilizzando una previsione di crescita dei ricavi dell'11,3% annuo e margini operativi del 40%, il modello prevede che il titolo raggiunga i 341,55 dollari entro il gennaio 2029 - un rendimento totale del 30,9%, o del 9,7% annualizzato.

Ciò presuppone un multiplo di uscita P/E di 19x, una significativa riduzione rispetto al P/E medio NTM di 1 anno di ADSK, pari a 28,0x, e alla media quinquennale di 33,2x.

Questo conservatorismo riflette il rischio di esecuzione a breve termine derivante dalla ristrutturazione in corso dell'azienda nel settore del go-to-market.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ADSK:

1. Crescita dei ricavi: 11,3%

Il fatturato di Autodesk è cresciuto del 19% nel quarto trimestre. La previsione dell'11,3% si colloca leggermente al di sopra della media decennale, a testimonianza del continuo slancio.

I fattori chiave della domanda sono la costruzione di data center (i proprietari stanno acquistando più a fondo lo stack completo di Autodesk), i progetti infrastrutturali arretrati e i clienti del settore manifatturiero che stanno espandendo l'adozione di Fusion.

Le funzionalità AI come AutoConstrain, ora accettate da quasi due terzi degli utenti commerciali, stanno aumentando il valore dei posti a sedere e stanno facendo aumentare i tassi di adesione.

2. Margini operativi: 40%

Il margine EBIT non-GAAP di ADSK è stato del 38% nel quarto trimestre.

L'ipotesi del 40% riflette una modesta espansione, in linea con le indicazioni del management per l'anno fiscale 2027 del 38,5-39% e con un percorso a più lungo termine verso margini più elevati, man mano che i risparmi della ristrutturazione si diffondono e i ricavi aumentano.

3. Multiplo P/E di uscita: 19x

L'attuale P/E di ADSK è 21x, con una media a 1 anno di 28,0x e una media a 5 anni di 33,2x.

L'ipotesi di uscita a 19x è volutamente conservativa.

Le perturbazioni a breve termine dovute alla ristrutturazione dei ruoli di vendita rivolti ai clienti - un cambiamento più significativo dei tagli al back-office dello scorso anno - creano una certa incertezza sulla crescita dei nuovi abbonamenti all'inizio del 2027.

Con l'attenuarsi di tali disagi e la maggiore visibilità della monetizzazione dell'intelligenza artificiale, il multiplo dovrebbe avere spazio per espandersi.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Basato sul modello avanzato con un orizzonte più lungo fino a gennaio 2031:

- Caso basso: crescita dei ricavi dell'8,9% e margini di utile netto del 30,6% producono un prezzo delle azioni di ~331,88 dollari - un rendimento totale del 27,2% (5% annuo).

- Caso medio: una crescita del 9,9% e margini del 32,7% producono un obiettivo di 416,16 dollari - un rendimento totale del 59,5% (10% annuo).

- Caso alto: una crescita del 10,9% e margini del 34,3% spingono il titolo a 508,66 dollari - un rendimento totale del 94,9% (14,6% annuo).

Scopri cosa pensano gli analisti del titolo ADSK in questo momento (gratis con TIKR) >>>

Il range dipende dalla rapidità con cui Autodesk monetizzerà l'IA attraverso i prezzi basati sul consumo, dalla fluidità della ristrutturazione delle vendite e dalla tenuta della domanda di costruzioni e infrastrutture a livello globale.

Nel caso basso, l'interruzione del mercato si protrae più a lungo del previsto e la monetizzazione dell'IA richiede tempo per manifestarsi nei numeri.

Nel caso più alto, i flussi di lavoro agenziali dell'intelligenza artificiale generano entrate significative per i consumi e Autodesk rafforza la sua posizione nelle operazioni, estendendo i rapporti con i progetti da mesi a decenni.

Quanto può salire il titolo AutoDesk da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!