Statistiche chiave per il titolo Lululemon

- Performance dell'ultima settimana: -8%

- Intervallo di 52 settimane: da $159,3 a $348,5

- Prezzo attuale: $170,1

Cosa è successo?

Lululemon, un tempo leader indiscusso della categoria dell'abbigliamento atletico di alta qualità, è ora quotata a 170,13 dollari, oltre il 50% in meno rispetto al massimo delle 52 settimane di 348,50 dollari, a causa del crollo delle vendite negli Stati Uniti, dell'abbandono dell'amministratore delegato, della lotta per le deleghe e di un vento contrario alle tariffe doganali per 320 milioni di dollari, che convergono prima dei risultati del 17 marzo.

L'11 dicembre, il fondatore Chip Wilson ha inasprito la battaglia per la delega in seno al consiglio di amministrazione chiedendo la sostituzione di più di tre direttori, mentre lululemon ha contemporaneamente indicato un EPS per il quarto trimestre compreso tra 4,66 e 4,76 dollari contro i 6,14 dollari di un anno fa, con un crollo del 23% causato da 410 punti base di tariffe combinate e da un vento contrario de minimis.

I ricavi della Cina continentale sono aumentati del 46% nel terzo trimestre e l'attività internazionale cresce ora di quasi il 20% a valuta costante, ma questo slancio non riesce ancora a compensare un segmento statunitense che registra risultati negativi del 3%, mentre i rivali Alo Yoga e Vuori sottraggono visibilmente quote alla base di clienti più giovani e benestanti del marchio.

Il 3 marzo, lululemon ha lanciato ShowZero, una nuova tecnologia di tessuto che nasconde il sudore, sviluppata con l'ambasciatore del tennis Frances Tiafoe per il suo kit del BNP Paribas Open, fornendo la prima prova tangibile della pipeline di innovazione di prodotto promessa dal management dopo la partenza di Calvin McDonald il 31 gennaio.

Con una capacità di riacquisto di 1,6 miliardi di dollari, una ricerca di CEO in corso che punta a un leader con esperienza di crescita e trasformazione, un reset dei prodotti su tre pilastri che punta a una penetrazione del 35% di nuovi stili entro la primavera e gli utili del quarto trimestre confermati per il 17 marzo, lululemon entra nel trimestre più importante degli ultimi anni con una tesi di svolta del tutto indimostrata.

Il parere di Wall Street sul titolo LULU

La pubblicazione degli utili del quarto trimestre del 17 marzo è ora l'evento più importante a breve termine per LULU, in quanto fornirà la prima lettura del fatto che la reimpostazione dei prodotti a tre pilastri stia effettivamente riportando le vendite comparabili negli Stati Uniti verso un territorio positivo.

Le stime per l'esercizio 2026 indicano una crescita del fatturato di appena il 4,3% a 11 miliardi di dollari, mentre i margini EBITDA passano dal 27,9% al 24,4%, a conferma del fatto che la Borsa ha già previsto un difficile anno di transizione prima che la ripresa del ciclo dei prodotti prenda piede.

L'EPS normalizzato dovrebbe scendere da 14,64 dollari nell'esercizio 2025 a 13,04 dollari nell'esercizio 2026, con un calo del 10,9%, il che rende questo il primo anno consecutivo di contrazione dell'EPS che Lululemon ha registrato da quando è stata quotata in borsa, il che spiega l'autorizzazione al riacquisto di 1,6 miliardi di dollari che il management ha distribuito come segnale di fiducia.

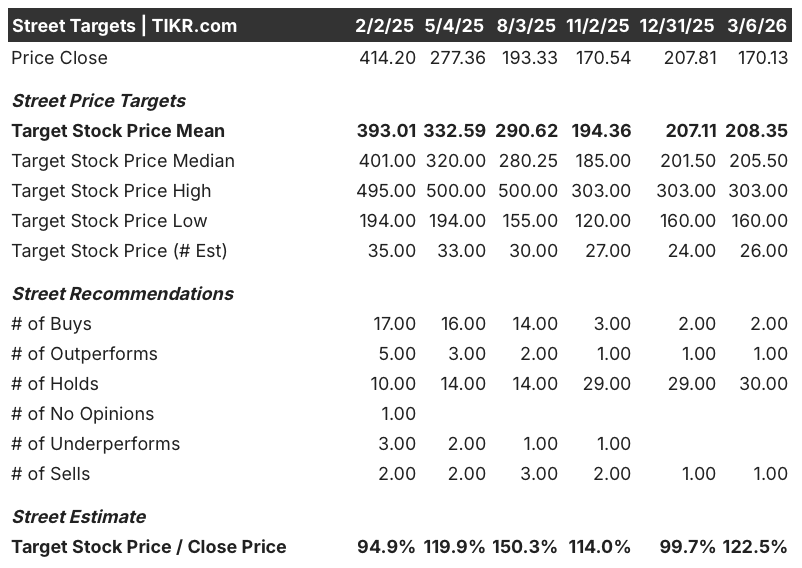

Wall Street è diventata decisamente cauta, con solo 2 buy, 1 outperform, 30 hold e 1 sell tra i 34 analisti, ma l'obiettivo di prezzo medio di 208,35 dollari implica ancora un rialzo del 22,5% rispetto agli attuali 170,13 dollari, il che suggerisce che il caso di base è una ripresa confusa piuttosto che un crollo strutturale.

L'obiettivo minimo di 160 dollari e l'obiettivo massimo di 303 dollari riflettono un'impostazione binaria: gli orsi si ancorano all'interruzione della lotta per procura e alle continue perdite di quote negli Stati Uniti per Alo Yoga e Vuori, mentre i tori puntano sul reset dei prodotti nella primavera del 2026, con una penetrazione del 35% di nuovi stili e una crescita superiore al 20% in Cina continentale.

Cosa dice il modello di valutazione?

Il fair value mid-case di TIKR, pari a 224,06 dollari, implica un rendimento totale del 31,7% in 3,9 anni con un IRR annualizzato del 7,3%, basato su un modesto CAGR dei ricavi del 4,6% e su un recupero del margine di reddito netto dal 14,1% al 12,7% fino al 2030.

Il modello ipotizza una compressione del P/E del 12,5% annuo fino al 2030, il che significa che l'intero rendimento dipende dal fatto che l'EPS cresca più velocemente di quanto il multiplo si riduca: un margine d'errore molto stretto se la svolta statunitense dovesse arrestarsi oltre l'esercizio 2026.

Il mercato valuta lululemon come un marchio strutturalmente compromesso, ma la Cina continentale, con una crescita del 46%, e l'estero, a valuta costante, con quasi il 20%, confermano che la piattaforma rimane intatta a livello globale e poco penetrata.

La capacità di riacquisto di 1,6 miliardi di dollari a fronte di un'azione di 170 dollari, combinata con 1 miliardo di dollari in contanti e zero debiti, indica che il management considera l'attuale prezzo come una dislocazione piuttosto che come una nuova base per l'azienda.

La lotta per le deleghe è il rischio che fa deragliare la tempistica: un consiglio di amministrazione contestato all'assemblea annuale del marzo 2026 congelerebbe il processo decisionale strategico proprio quando la ricerca del nuovo CEO e la reimpostazione dei prodotti richiedono una leadership unificata e veloce.

Gli utili del quarto trimestre del 17 marzo sono il catalizzatore da tenere d'occhio, in particolare l'andamento delle vendite comparabili negli Stati Uniti e le indicazioni sui margini lordi per il primo trimestre dell'anno 2026, che confermeranno se i progressi di mitigazione dei dazi citati dal management si stanno effettivamente manifestando nei numeri.

Conviene investire in Lululemon Athletica Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo LULU, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Lululemon Athletica Inc. insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni LULU su TIKR gratuitamente →