Statistiche chiave per il titolo Chevron

- Performance di questa settimana: 1,6%

- Intervallo di 52 settimane: da $132 a $191,6

- Prezzo attuale: 189,9 dollari

Cosa è successo?

Gli attacchi iraniani alle infrastrutture energetiche del Golfo hanno fatto schizzare il Brent del 13% intraday a 82,37 dollari il 2 marzo e Chevron, produttore globale di petrolio e gas con attività nel Bacino Permiano, in Kazakistan, nel Golfo d'America e nel Mediterraneo orientale, ora tratta vicino ai massimi di 52 settimane a 191,56 dollari, con un aumento del 22,5% su base annua, seduto su una delle pipeline di crescita upstream più ampie della sua storia.

Il 2 marzo, BofA ha alzato il suo obiettivo di prezzo per Chevron a 206 dollari da 188 dollari, citando i rischi di approvvigionamento dallo Stretto di Hormuz - attraverso il quale passa circa un quinto del petrolio globale - come supporto strutturale per i titoli energetici, mentre Piper Sandler ha sostenuto lo stesso giorno che l'escalation riduce la probabilità di una debolezza dei prezzi del 2026 in tutto il settore.

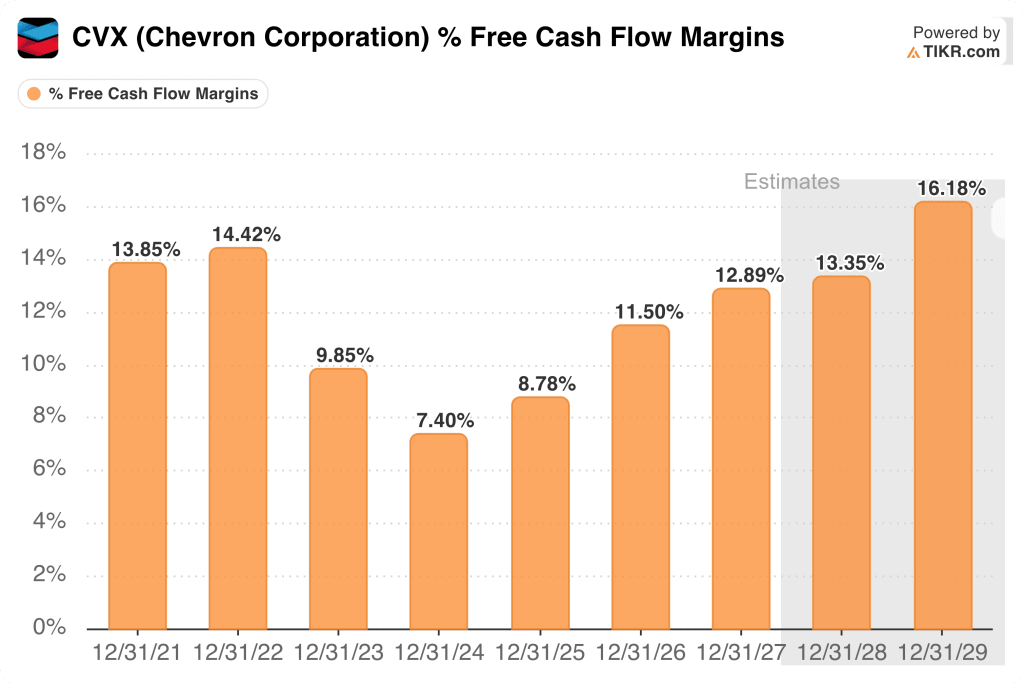

Chevron ha registrato un free cash flow rettificato di 20 miliardi di dollari nel 2025, con un aumento del free cash flow rettificato di oltre il 35% rispetto all'anno precedente, anche se i prezzi del petrolio sono scesi di quasi il 15%, grazie a una produzione globale record e a un programma di riduzione dei costi di 1,5 miliardi di dollari che ha già un tasso di esecuzione annuale di oltre 2 miliardi di dollari.

Il 23 febbraio, Chevron si è assicurata i diritti esclusivi di negoziazione per un anno sul giacimento iracheno West Qurna 2, uno dei più grandi giacimenti al mondo, che produce 450.000 bpd e contribuisce a circa il 10% della produzione totale dell'Iraq, in seguito alle sanzioni statunitensi contro l'operatore russo Lukoil; il ministro del petrolio iracheno ha dichiarato che la produzione potrebbe raggiungere 750.000-800.000 bpd sotto la guida di Chevron.

Durante la telefonata per gli utili del quarto trimestre del 2025, l'amministratore delegato Michael Wirth ha dichiarato che "il 2025 è stato un anno di esecuzione - abbiamo stabilito record, avviato progetti importanti e rafforzato il nostro portafoglio", indicando direttamente il Future Growth Project a Tengiz, che ha aggiunto 260.000 bpd di capacità, e l'acquisizione di Hess da 53 miliardi di dollari conclusa nello stesso anno.

Con un obiettivo di riduzione dei costi da 3 a 4 miliardi di dollari fissato per la fine del 2026, un potenziale aumento della produzione del 50% in Venezuela nei prossimi 18-24 mesi, le trattative per West Qurna 2 che potrebbero aggiungere fino a 350.000 bpd incrementali e le attività nel Mediterraneo orientale che sono sulla buona strada per raddoppiare gli utili e il flusso di cassa libero entro il 2030, Chevron sta azionando leve di crescita simultanee in quattro continenti, mantenendo un dividendo e un pareggio di spesa al di sotto dei 50 dollari di Brent.

Il parere di Wall Street sul titolo CVX

Gli attacchi iraniani alle infrastrutture energetiche del Golfo, che il 2 marzo hanno fatto schizzare il Brent del 13% all'interno della giornata, hanno portato benefici diretti al segmento upstream di Chevron, dove la produzione di petrolio e gas genera la maggior parte dei guadagni, ampliando il margine tra i costi di estrazione e il prezzo di realizzo nelle sue attività in Permiano, Kazakistan e Mediterraneo orientale.

Gli analisti prevedono per l'esercizio 2026 un EBITDA di 44,3 miliardi di dollari, con un recupero del 5,1% rispetto ai 42,1 miliardi di dollari dell'esercizio 2025, mentre il margine EBITDA passa dal 22,3% al 24,0%, a conferma del fatto che il programma di riduzione dei costi di Chevron, pari a 3-4 miliardi di dollari, sta comprimendo la base di spese più rapidamente di quanto non facciano i ricavi.

Il margine di free cash flow di Chevron è sceso al 7,4% nell'esercizio 2024 ed è risalito all'8,8% nell'esercizio 2025, con stime che puntano al 16,2% entro l'esercizio 2029, mentre il margine FCF di Exxon Mobil ha toccato il 7,1% nell'esercizio 2025 e si prevede che raggiunga solo il 12,0% entro l'esercizio 2029, con un divario di oltre 4 punti a favore di Chevron.

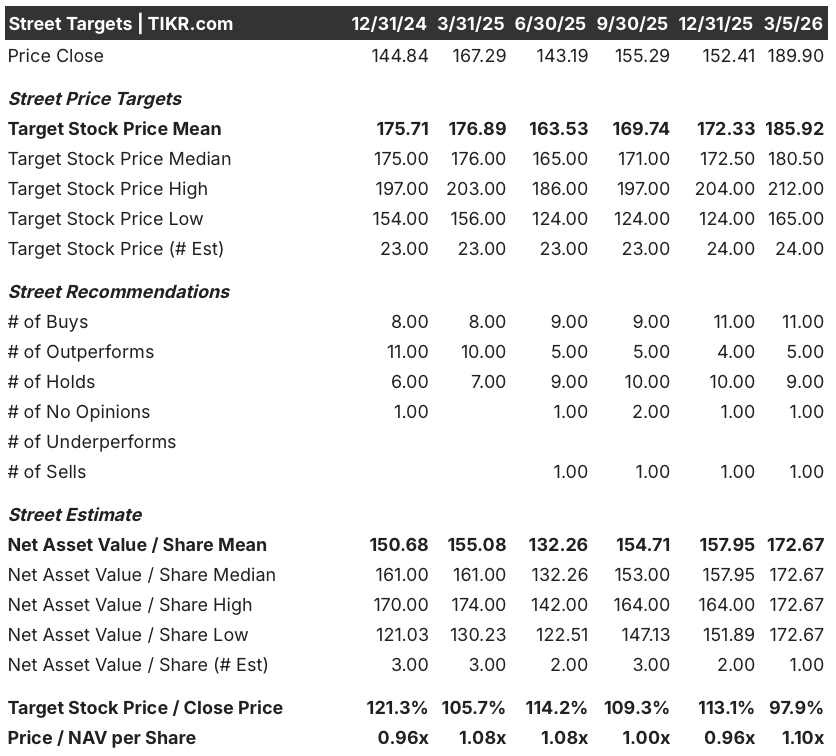

Al 5 marzo, 24 analisti coprono CVX con 11 buy, 5 outperform, 9 hold e 1 sell; l'obiettivo di prezzo medio di $185,92 si colloca al 2,1% al di sotto del prezzo attuale di $189,90, suggerendo che il consenso non si è ancora riprezzato per il picco geopolitico del 2 marzo o per l'accordo di esclusività West Qurna 2 firmato il 23 febbraio.

L'intervallo di target degli analisti va da 165 a 212 dollari, dove il minimo riflette una rapida inversione del prezzo del petrolio e il mantenimento dei vincoli di produzione di TCO al di sotto di 950.000 bpd, mentre il massimo di 212 dollari presuppone un'interruzione prolungata di Hormuz e il ritorno di TCO alla capacità nominale.

Cosa dice il modello di valutazione?

Il modello di valutazione mid-case di TIKR valuta CVX a 295,41 dollari entro il 31 dicembre 2030, con un rendimento totale del 55,6% e un IRR annualizzato del 9,6%. Il modello ipotizza solo un CAGR dei ricavi dello 0,9%, il che significa che l'upside di West Qurna 2, l'aumento del 50% della produzione venezuelana e il raddoppio degli utili nel Mediterraneo orientale entro il 2030 non sono ancora incorporati nello scenario di base.

Il mercato considera il calo dei ricavi di Chevron del 6,8% nell'esercizio 2025 come un deterioramento strutturale, quando invece il movimento del prezzo del petrolio, e non la debolezza operativa, lo ha interamente determinato.

Un margine di free cash flow in ripresa dal 7,4% al 16,2% previsto per cinque anni è il numero che rivela l'errata valutazione.

L'obiettivo di costi da 3 a 4 miliardi di dollari confermato dal management, l'aumento del dividendo del 4% annunciato il 30 gennaio e i quattro anni consecutivi di rendimenti record per gli azionisti indicano che si tratta di un'inflessione dell'efficienza e non di un rimbalzo temporaneo.

Un rapido rallentamento del Medio Oriente, che riporti il petrolio verso i 60 dollari del Brent, comprimerebbe i margini dell'upstream proprio mentre i costi di rampa del TCO e il reinvestimento venezuelano stanno accelerando, minacciando direttamente la traiettoria di recupero del FCF.

Si deve verificare che la produzione di TCO torni a superare gli 800.000 bpd su base sostenuta, perché questo numero conferma se la previsione di recupero dei margini FCF regge o crolla.

CVX è una storia di recupero del free cash flow con un obiettivo di medio periodo di 295,41 dollari TIKR, e la produzione di TCO nei prossimi 90 giorni vi dirà se quel numero è reale.

Conviene investire in Chevron Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CVX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Chevron Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per analizzare le azioni CVX su TIKR gratuitamente →