Principali risultati:

- Momento Mako: La base installata ha superato i 3.000 sistemi in tutto il mondo, con due terzi degli interventi al ginocchio negli Stati Uniti eseguiti in modo robotico.

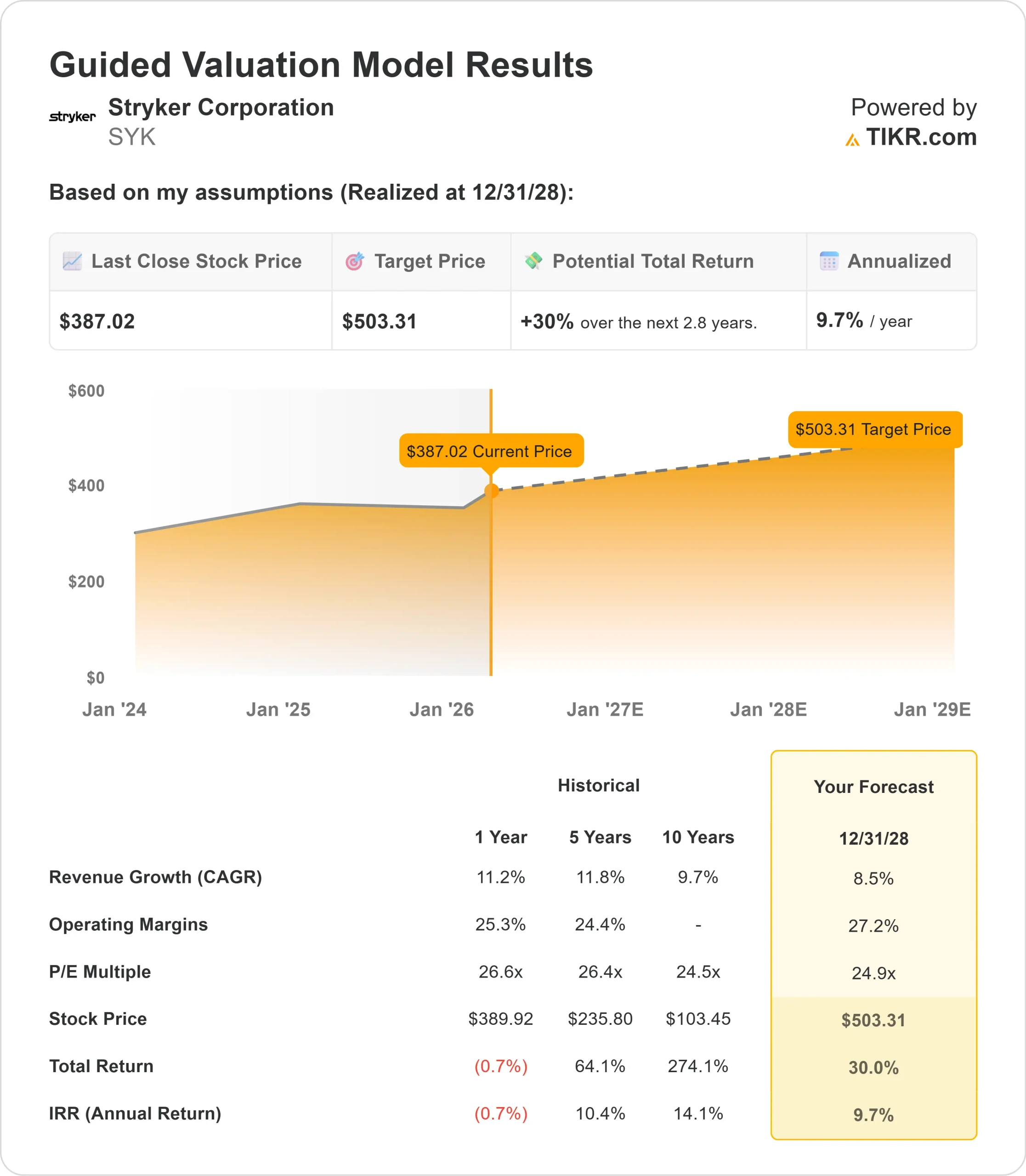

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo SYK potrebbe raggiungere i 503 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 30% rispetto al prezzo attuale di 387 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 9,7% circa nei prossimi 2,8 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Stryker Corporation(SYK) ha ottenuto risultati eccezionali nel quarto trimestre con una crescita organica delle vendite dell'11%, a coronamento di un anno straordinario che ha visto i ricavi superare per la prima volta i 25 miliardi di dollari, segnando il quarto anno consecutivo di espansione a due cifre.

L'azienda prevede ora di mantenere lo slancio con una previsione di crescita organica per il 2026 compresa tra l'8% e il 9,5%.

L'amministratore delegato Kevin Lobo ha sottolineato i fattori strutturali di crescita dell'azienda: talenti e cultura eccezionali, M&A attive, una cadenza costante di lanci di prodotti e una specializzazione sistematica attraverso nuove business unit e suddivisioni della forza vendita.

- La piattaforma robotica Mako di Stryker è stata la più performante. L'azienda ha registrato installazioni record nel quarto trimestre, espandendo la sua base installata globale a più di 3.000 sistemi.

- Alla fine dell'anno, oltre due terzi degli interventi al ginocchio negli Stati Uniti e un terzo degli interventi all'anca sono stati eseguiti con Mako.

- Il passaggio a Mako 4 si è rivelato un grande successo, con i chirurghi che hanno apprezzato le nuove applicazioni, tra cui le capacità di revisione dell'anca.

- I mercati internazionali presentano un potenziale di crescita ancora maggiore, in particolare quando le approvazioni normative raggiungeranno i lanci statunitensi.

- Anche le attività di MedSurg di Stryker hanno ottenuto risultati impressionanti. Gli strumenti hanno registrato una crescita organica del 19,1% negli Stati Uniti, trainata dalla domanda di elettroutensili e di attrezzature strumentali.

- L'endoscopia ha registrato una crescita dell'11,1% negli Stati Uniti, con la piattaforma video 1788 che continua a guadagnare consensi a distanza di anni dal suo lancio iniziale.

Nonostante i 400 milioni di dollari di svantaggi tariffari per l'intero anno, Stryker è riuscita a espandere i margini operativi rettificati di 100 punti base per il secondo anno consecutivo.

Questo dimostra l'efficienza operativa e la forza degli utili che l'azienda ha costruito nel tempo.

Cosa dice il modello per le azioni Stryker

Abbiamo analizzato Stryker attraverso diverse lenti: la sua posizione di leader di mercato nel settore della robotica, il portafoglio diversificato di prodotti per la chirurgia medica e la capacità di espansione dei margini.

L'azienda beneficia di diversi vantaggi strutturali.

- L'adozione della chirurgia robotica continua ad accelerare, senza che si intraveda un tetto massimo per i tassi di penetrazione.

- Il management ritiene che la robotica possa diventare lo standard di cura, a differenza di altre tecniche chirurgiche, che presentano limiti naturali di adozione.

- Il segmento MedSurg di Stryker garantisce una crescita eccezionale grazie a un sistema collaudato.

- L'azienda mantiene una quota di mercato dominante, aggiorna continuamente i propri prodotti, effettua acquisizioni strategiche e divide le proprie forze di vendita per favorire la specializzazione.

- Esempi recenti sono la creazione di un team dedicato alla cura del seno all'interno dell'Endoscopia e la separazione della forza vendita CMF in divisioni orali, maxillo-facciali e neurologiche.

Il bilancio rimane solido e fornisce potenza di fuoco per le fusioni e acquisizioni nel 2026.

Con ogni acquisizione, Stryker apre nuove strade per la crescita, sia nell'informatica sanitaria dopo Vocera che nella vascolatura periferica dopo Inari.

Utilizzando una previsione di crescita annua dei ricavi dell'8,5% e margini operativi del 27,2%, il nostro modello prevede che il titolo salirà a 503 dollari entro 2,8 anni. Questo presuppone un multiplo prezzo-utili di 24,9x.

Si tratta di una modesta compressione rispetto alle medie storiche del P/E di Stryker, pari a 26,6x (un anno) e 26,4x (cinque anni). La leggera compressione riconosce le pressioni tariffarie a breve termine e la difficoltà intrinseca di mantenere una crescita a due cifre con l'aumento della scala.

Il vero valore risiede nel catturare la domanda strutturale a lungo termine di chirurgia robotica, espandendo al contempo il portafoglio MedSurg ad alto margine attraverso l'innovazione continua e le fusioni e acquisizioni strategiche.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SYK:

1. Crescita dei ricavi: 8,5%

Stryker ha registrato una crescita organica del 10,3% nel 2025, rispetto al 10,2% del 2024.

Il management prevede una crescita compresa tra l'8% e il 9,5% per il 2026, con l'amministratore delegato Lobo che sottolinea che, sebbene i confronti siano più difficili, il forte portafoglio ordini e lo slancio di Mako sono fonte di fiducia.

I mercati internazionali dell'azienda dovrebbero accelerare grazie all'approvazione in Europa di prodotti chiave come gli steli d'anca Insignia e i sistemi di placcatura Pangea.

Questi prodotti hanno già dimostrato una forte trazione negli Stati Uniti, ma hanno subito ritardi a causa delle normative MDR dell'UE.

Con l'Europa che lavora per snellire il processo di approvazione, Stryker dovrebbe registrare un miglioramento della crescita internazionale.

2. Margini operativi: 27,2%.

Questa performance riflette le iniziative di eccellenza operativa, tra cui la produzione snella, l'ottimizzazione della catena di fornitura e l'espansione dei servizi condivisi.

Il management punta a un'ulteriore espansione dei margini di almeno 150 punti base fino al 2028, anche assorbendo i notevoli costi tariffari.

L'azienda ha dimostrato questa capacità nel 2025, ottenendo un significativo miglioramento dei margini nonostante i 200 milioni di dollari di svantaggi tariffari.

3. Multiplo P/E di uscita: 24,9x

Il mercato valuta attualmente Stryker a 25,8x gli utili. Nel periodo di previsione ipotizziamo una modesta compressione a 24,9x, che riflette le sfide naturali legate al mantenimento di tassi di crescita elevati su scala più ampia.

Se Stryker continua a dimostrare un'esecuzione duratura nei settori della robotica, della chirurgia medica e dei mercati internazionali, l'azienda dovrebbe ottenere un multiplo superiore.

Il modello operativo imprenditoriale con forze di vendita specializzate offre l'agilità necessaria per cogliere le opportunità di crescita e gestire le dinamiche di mercato.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

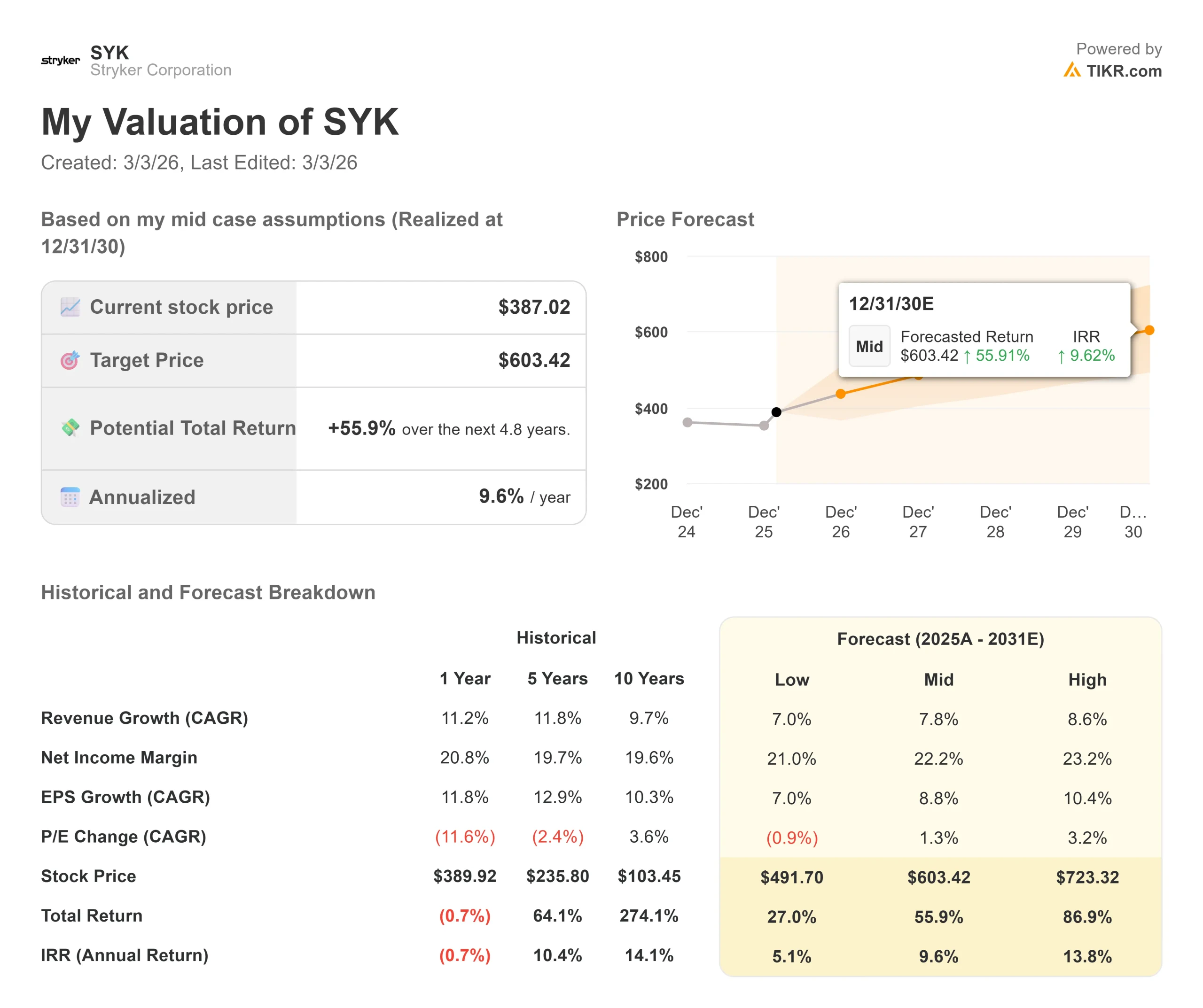

Le aziende di dispositivi medici devono affrontare cicli di adozione della tecnologia e volatilità nella spesa di capitale. Ecco come potrebbero andare le azioni Stryker in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi si riduce al 7% e i margini di utile netto si riducono al 21%, gli investitori otterranno comunque un rendimento totale del 27% (5,1% annuo).

- Caso medio: Con una crescita del 7,8% e margini del 22,2%, prevediamo un rendimento totale del 56% (9,6% annuo).

- Caso alto: se l'adozione della robotica supererà le aspettative e porterà a una crescita dei ricavi dell'8,6%, mentre Stryker manterrà margini del 23,2%, i rendimenti potrebbero raggiungere l'87% totale (13,8% annuo).

Scopri cosa pensano gli analisti del titolo SYK in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'espansione di Mako, il successo dei lanci internazionali e la capacità dell'azienda di migliorare i margini attraverso l'eccellenza operativa, assorbendo al contempo le pressioni esterne sui costi.

Quanto rialzo hanno le azioni Stryker da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!