Principali risultati:

- Crescita della gestione patrimoniale: I nuovi asset netti hanno raggiunto i 31 miliardi di dollari nel primo trimestre del 2026, con una crescita annua dell'8%, il secondo miglior trimestre di sempre.

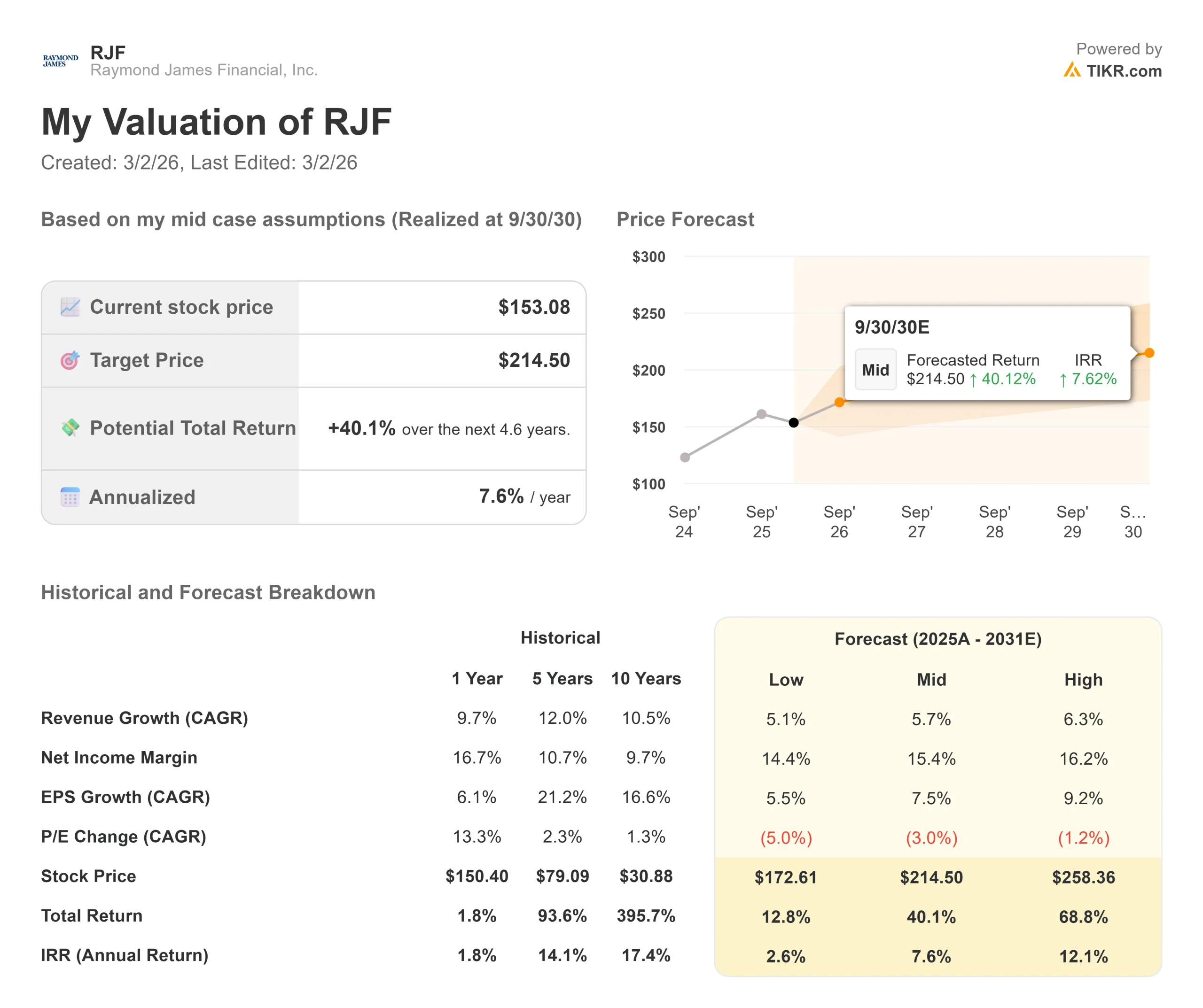

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo RJF potrebbe raggiungere i 185 dollari entro settembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 21% dal prezzo attuale di 153 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita dell'8% circa nei prossimi 2,6 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Raymond James Financial(RJF) ha registrato un fatturato trimestrale record di 3,7 miliardi di dollari nel primo trimestre 2026, con un aumento del 6% rispetto all'anno precedente. L'azienda ha conseguito un utile per azione rettificato di 2,86 dollari e ha mantenuto l'obiettivo di un margine ante imposte rettificato del 20%, nonostante i venti contrari derivanti dal calo dei tassi d'interesse e dai minori ricavi dell'investment banking.

L'amministratore delegato Paul Shoukry ha sottolineato l'attenzione dell'azienda per il "Potere del personale": relazioni profonde con i clienti che favoriscono una crescita sostenibile.

Questo approccio continua a risuonare tra i consulenti finanziari, come dimostrano il forte impulso alle assunzioni e la crescita del patrimonio dei clienti del 15% rispetto all'anno precedente, che ha raggiunto la cifra record di 1,71 trilioni di dollari.

Negli ultimi 12 mesi l'azienda ha reclutato consulenti con 460 milioni di dollari di produzione complessiva, pari a un'acquisizione significativa.

Il direttore finanziario Butch Oorlog ha sottolineato che l'89% degli utili è stato restituito agli azionisti attraverso i dividendi e 1,45 miliardi di dollari di riacquisti di azioni nel corso dell'anno.

Le piattaforme mobili di gestione patrimoniale e gli strumenti di intelligenza artificiale come l'agente operativo proprietario Rai-Raymond James stanno aiutando i consulenti a risparmiare tempo e a rafforzare le relazioni con i clienti.

L'azienda ha investito quasi 1,1 miliardi di dollari in tecnologia quest'anno, creando un fossato competitivo che le aziende più piccole faticano ad eguagliare.

Cosa dice il modello per le azioni Raymond James

Abbiamo analizzato Raymond James attraverso la sua trasformazione in una piattaforma leader di gestione patrimoniale indipendente con flussi di ricavi diversificati tra i segmenti Private Client Group, Capital Markets, Asset Management e Banking.

L'azienda beneficia di venti di coda strutturali nella gestione patrimoniale.

- Il reclutamento di consulenti rimane robusto, con 31 miliardi di dollari di nuove attività nette trimestrali che rappresentano il secondo miglior trimestre nella storia dell'azienda.

- La crescita è ampia e riguarda i canali dei consulenti indipendenti, dei dipendenti e della custodia delle RIA.

- Il segmento bancario di Raymond James offre ulteriori vantaggi. I saldi dei prestiti basati su titoli sono aumentati del 28% rispetto all'anno precedente e del 10% nel solo 1° trimestre, grazie alle sinergie con la crescente attività dei clienti privati.

- Il management prevede una continua e forte crescita dei prestiti, in quanto i tassi più bassi rendono più interessanti i prodotti a tasso variabile.

Sulla base di una previsione di crescita annua dei ricavi del 7,8% e di margini operativi del 20%, il nostro modello prevede che il titolo salirà a 185 dollari entro 2,6 anni. Questo presuppone un multiplo prezzo-utili di 11,3x.

Questo rappresenta una compressione rispetto alle medie storiche di Raymond James di 14x (un anno) e 12,9x (cinque anni).

Il multiplo più basso tiene conto dei venti contrari a breve termine derivanti dai tagli dei tassi d'interesse, che hanno ridotto i ricavi non compensabili, e della natura dipendente dai tempi delle commissioni di investment banking.

Il vero valore risiede nel catturare la crescita a lungo termine nella gestione patrimoniale attraverso la fidelizzazione e il reclutamento di consulenti di livello superiore, espandendo al contempo le attività basate sulle commissioni e impiegando il solido bilancio nel prestito di titoli.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni RJF:

1. Crescita dei ricavi: 7,8%

La crescita di Raymond James si basa sulla domanda strutturale di servizi di gestione patrimoniale di alta qualità.

L'azienda ha registrato una crescita dei ricavi del 6% nel trimestre precedente, grazie ai patrimoni record dei clienti e alle consistenti aggiunte di nuove attività nette.

Il management prevede che questo slancio continui, dato che le pipeline di reclutamento dei consulenti rimangono solide.

Il patrimonio a pagamento, pari a 1,04 trilioni di dollari, è cresciuto del 19% rispetto all'anno precedente, con una forte raccolta netta su base annua di quasi il 10%.

L'acquisizione di Clark Capital, annunciata di recente, aggiunge 46 miliardi di dollari di asset combinati e rafforza le capacità del portafoglio modello e dei conti gestiti dell'azienda.

2. Margini operativi: 20%

Nel 1° trimestre Raymond James ha raggiunto l'obiettivo di un margine ante imposte rettificato del 20%, nonostante i venti negativi sui ricavi dovuti al calo dei tassi d'interesse e al rallentamento dell'attività sui mercati dei capitali.

Questa performance riflette la stabilità dei flussi di reddito diversificati e la gestione disciplinata delle spese.

Il management prevede che le spese non legate ai compensi cresceranno di circa l'8% nell'anno fiscale 2026, soprattutto grazie ai continui investimenti in tecnologia.

L'attenzione dell'azienda per la qualità piuttosto che per la quantità nel reclutamento dei consulenti sostiene la sostenibilità dei margini, in quanto l'acquisizione di clienti con un valore netto più elevato fa crescere i ricavi senza aumenti proporzionali dei costi.

3. Multiplo P/E di uscita: 11,3x

Il mercato valuta Raymond James a 12,3x gli utili. Riteniamo che il P/E si comprimerà modestamente a 11,3x nel periodo di previsione, al di sotto delle medie storiche di 13-14x.

L'incertezza a breve termine legata alla politica dei tassi d'interesse e ai tempi dell'investment banking pesa sul multiplo.

Tuttavia, la cultura differenziata dell'azienda, la sua piattaforma tecnologica leader e il suo solido bilancio la posizionano bene per una crescita sostenuta.

Poiché Raymond James continua a dimostrare un'esecuzione solida attraverso i cicli di mercato, il titolo dovrebbe beneficiare di un'espansione del multiplo verso i valori storici.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le società di gestione patrimoniale devono affrontare la volatilità del mercato e la concorrenza per i talenti dei consulenti. Ecco come potrebbe andare il titolo Raymond James in diversi scenari fino a settembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 5,1% e i margini di utile netto si comprimono al 14,4%, gli investitori vedono comunque un rendimento totale del 12,8% (2,6% annuo).

- Caso medio: Con una crescita del 5,7% e margini del 15,4%, prevediamo un rendimento totale del 40,1% (7,6% annuo).

- Caso alto: se l'accelerazione del reclutamento porta a una crescita dei ricavi del 6,3% mentre Raymond James mantiene margini del 16,2%, i rendimenti potrebbero raggiungere il 68,8% totale (12,1% annuo).

Scopri cosa pensano gli analisti delle azioni RJF in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione del reclutamento di consulenti, il successo dell'integrazione di acquisizioni come Clark Capital e la capacità del segmento bancario di far crescere i prestiti basati su titoli mantenendo la qualità del credito.

Nel caso in cui l'ipotesi sia bassa, si intensificano le pressioni competitive da parte delle società di private equity, oppure i bassi tassi d'interesse persistenti comprimono la redditività del settore bancario.

Nel caso alto, la pipeline dell'investment banking si converte più forte del previsto, gli investimenti tecnologici aumentano la leva operativa più rapidamente del previsto e la soddisfazione dei consulenti si traduce in un'accelerazione del reclutamento e della fidelizzazione.

Quanto può salire il titolo Raymond James da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!