Statistiche chiave per il titolo BALL

- Performance degli ultimi 6 mesi: 30%

- Intervallo di 52 settimane: da $44 a $68

- Prezzo obiettivo del modello di valutazione: $78

- Rialzo implicito: 16,6%

Valuta i tuoi titoli preferiti come Ball Corporation con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

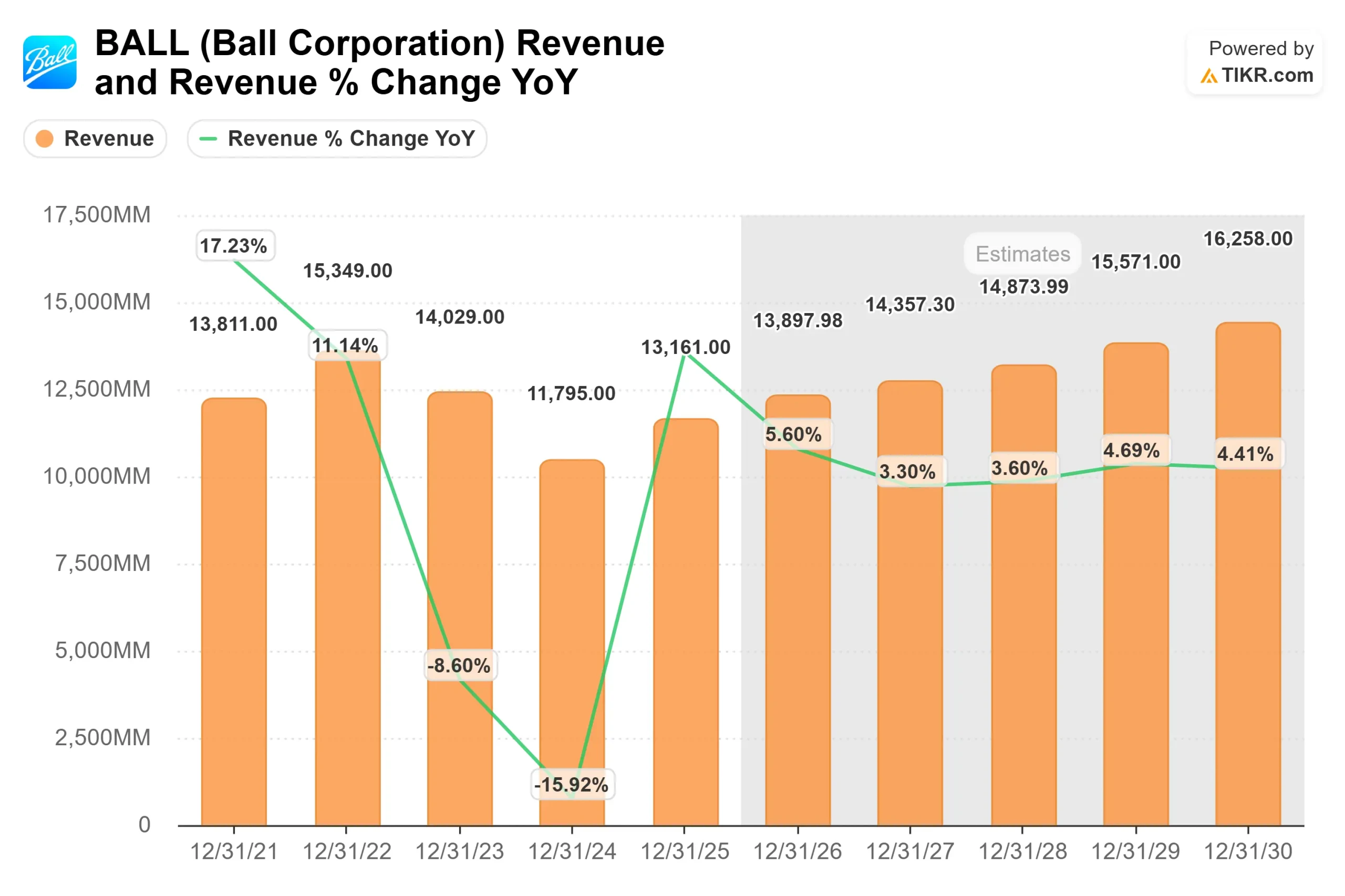

Il titolo Ball Corporation è salita di circa il 30% negli ultimi sei mesi e di recente è stata scambiata vicino a 66 dollari per azione, grazie alla risposta degli investitori al miglioramento della crescita degli utili, al rafforzamento del flusso di cassa libero e a una più chiara esecuzione operativa.

Le azioni sono salite verso la parte superiore del range di 52 settimane, compreso tra 44 e 68 dollari, in quanto il sentimento si è spostato dal risanamento del bilancio alla crescita redditizia e all'espansione dei margini.

Il titolo è salito soprattutto perché il management ha riaffermato una crescita degli utili del 10%, ha realizzato un flusso di cassa libero di oltre 900 milioni di dollari e ha mostrato un'accelerazione dell'esecuzione in tutte le regioni alla Bank of America 2026 Global Agriculture and Materials Conference di questa settimana.

L'amministratore delegato Ron Lewis ha dichiarato che il Nord America ha iniziato il 2026 leggermente meglio del previsto, l'Europa si sta avvicinando alla fascia alta della sua gamma, compresa l'acquisizione di Banepack, e il Sud America rimane posizionato per garantire una leva operativa di almeno 2 volte.

L'impianto di Millersburg entrerà in funzione nel terzo trimestre per aggiungere capacità agli Stati Uniti e migliorare l'efficienza delle spedizioni, mentre i venti tariffari sulle estremità, iniziati lo scorso agosto, dovrebbero cominciare ad attenuarsi nel quarto trimestre del 2026.

Lewis ha sottolineato che c'è "una reale attrazione della domanda per le lattine", rafforzando i continui guadagni di quota del substrato e la migliore visibilità degli utili.

Il posizionamento istituzionale rimane attivo ma favorevole. Citigroup ha aumentato la sua partecipazione del 9,8% a 216.061 azioni per un valore di circa 10,9 milioni di dollari, Mosaic Family Wealth Partners ha incrementato le sue partecipazioni del 38,7% a 103.821 azioni e Assetmark ha aumentato la sua posizione del 34,4% a 109.328 azioni.

Allo stesso tempo, Vanguard ha ridotto la sua partecipazione del 2,1% a 32.154.119 azioni, JPMorgan ha ridotto le sue partecipazioni del 5% a 7.803.482 azioni e TD Asset Management ha ridotto la sua posizione del 39,8%.

La proprietà istituzionale complessiva si attesta all'86,5%, indicando una continua sponsorizzazione a lungo termine nonostante le prese di profitto selettive dopo il rally.

Con le azioni scambiate a circa 17x gli utili a termine, la valutazione rimane ragionevole rispetto all'algoritmo di crescita di Ball.

I fattori chiave per il 2026 sono l'espansione dei margini grazie all'efficienza operativa, il miglioramento dell'utilizzo degli impianti con l'avvio di Millersburg, l'allentamento della pressione tariffaria nel corso dell'anno e il continuo aumento delle quote di alluminio in Nord America e in Europa.

BALL è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4%

- Margini operativi: 12%

- Multiplo P/E di uscita: 15x

Si prevede che i ricavi aumentino da circa 13,2 miliardi di dollari nel 2025 verso la fascia media dei 14 miliardi di dollari entro il 2028, grazie alla crescita costante dei volumi delle lattine per bevande e alla disciplina dei prezzi nei mercati principali.

Il fattore più significativo è l'espansione dei margini, in quanto i margini operativi, che tendono al 12%, presuppongono una maggiore efficienza degli impianti, un migliore utilizzo della rete e la continua realizzazione del programma di risparmio sui costi di 500 milioni di dollari, realizzato prima del previsto.

Le lattine di alluminio continuano a guadagnare quote rispetto ad altri substrati, in particolare in Europa, dove la conversione del vetro rimane un vantaggio.

Il maggiore utilizzo in Nord America, con l'avvio di Millersburg, sostiene la leva operativa, consentendo agli utili di crescere più rapidamente dei ricavi. Anche i riacquisti di azioni tra il 4% e il 6% e la graduale riduzione della leva finanziaria a circa 2,5x favoriscono la crescita degli utili per azione.

Sulla base di questi input, il modello stima un prezzo obiettivo di circa 78 dollari, che implica un rialzo del 16,6% circa rispetto ai livelli attuali, indicando che il titolo appare modestamente sottovalutato.

Ai livelli attuali, vicini a 66 dollari per azione, è probabile che la performance di Ball fino al 2026 sia guidata principalmente dall'espansione dei margini, da un'allocazione disciplinata del capitale e da una domanda sostenuta di lattine, piuttosto che da un'accelerazione aggressiva dei ricavi.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo BALL da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni di Ball Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.