Statistiche chiave per il titolo MU

- Performance degli ultimi 6 mesi: 250%

- Intervallo di 52 settimane: da $62 a $456

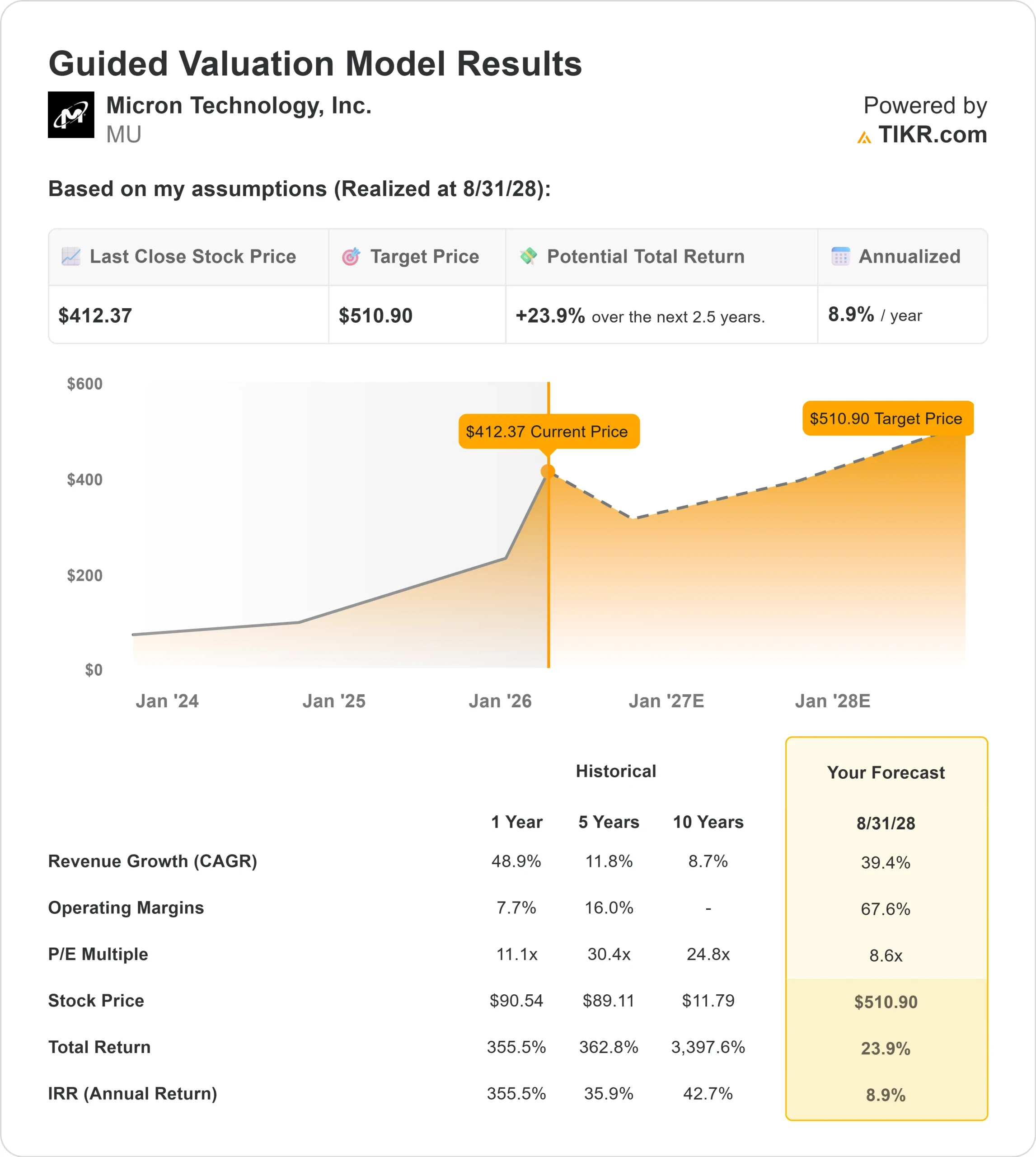

- Prezzo obiettivo del modello di valutazione: $511

- Rialzo implicito: 24%

Valuta i tuoi titoli preferiti come Micron Technology con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Micron Technology ha registrato un'impennata di circa il 250% negli ultimi sei mesi, arrivando di recente a scambiare vicino a 412 dollari per azione, grazie al riposizionamento aggressivo degli investitori sull'accelerazione della domanda di memoria guidata dall'intelligenza artificiale e sulla riduzione dell'offerta del settore.

Le azioni si trovano ora vicino alla parte superiore del range di 52 settimane, compreso tra 62 e 456 dollari, grazie alla forza dei prezzi, all'espansione dei margini e alla migliore visibilità sulle spedizioni di memorie ad alta larghezza di banda.

Il rally ha ottenuto un ulteriore sostegno questa settimana dopo che il direttore finanziario Mark Murphy ha dichiarato alla conferenza di Wolfe Research che le prospettive finanziarie di Micron si sono ulteriormente rafforzate perché la domanda sta superando in modo significativo l'offerta, creando un ambiente favorevole per i prezzi.

Murphy ha sottolineato che alcuni clienti sono in grado di soddisfare solo il 50%-67% del loro fabbisogno di memoria, ha confermato che l'azienda è in fase di produzione ad alto volume di HBM4 con l'inizio delle spedizioni un trimestre prima di quanto previsto in precedenza, ha ribadito la guidance del 68% di margine lordo e ha annunciato l'acquisizione della fabbrica di DRAM Tongluo a Taiwan per un valore di 2 miliardi di dollari, che si aggiungerà al piano di spesa in conto capitale di 20 miliardi di dollari previsto in precedenza per l'anno fiscale 2026.

Murphy ha dichiarato: "La domanda è significativamente superiore alla nostra capacità di fornire", rafforzando le aspettative che la scarsità di offerta si estenderà oltre il 2026 e sosterrà il potere dei prezzi quest'anno.

Anche il posizionamento istituzionale è stato attivo, in quanto i gestori hanno ricalibrato l'esposizione dopo il brusco movimento. Harvest Portfolios ha ridotto la sua partecipazione del 32%, Thornburg Investment Management ha tagliato la sua posizione dell'88%, Vestmark Advisory ha ridotto del 71%, Clal Insurance ha ridotto la sua partecipazione del 6% e Argent Trust ha diminuito le sue partecipazioni del 9%.

Allo stesso tempo, diversi fondi hanno aumentato significativamente l'esposizione, tra cui Andra AP fonden, che ha incrementato la sua partecipazione del 2.087% a 342.000 azioni per un valore di 57 milioni di dollari, Erste Asset Management, che ha aumentato la sua posizione del 44% a 139.000 azioni per un valore di 23 milioni di dollari, e R Squared Ltd, che ha aumentato le sue partecipazioni del 431% a 14.500 azioni per un valore di 2 milioni di dollari.

La proprietà istituzionale è ora vicina all'81%, il che riflette un'ampia partecipazione anche se alcuni investitori hanno bloccato i guadagni.

MU è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 39%.

- Margini operativi: 68%

- Multiplo P/E di uscita: 9x

Si prevede una forte espansione dei ricavi fino al 2028, in seguito all'accelerazione delle implementazioni dei server AI e all'aumento strutturale delle memorie ad alta larghezza di banda nel mix di Micron.

I sistemi AI richiedono una quantità significativamente maggiore di DRAM e di HBM specializzata per server rispetto ai carichi di lavoro computazionali tradizionali, aumentando il contenuto di memoria e supportando un'espansione sostenuta della top-line piuttosto che un rimbalzo del ciclo di breve durata.

L'espansione dei margini operativi presuppone la continua forza dei prezzi, lo spostamento del mix favorevole verso l'HBM, la crescita disciplinata delle forniture e i miglioramenti dei costi derivanti dalla rampa del nodo 1-gamma.

L'HBM è più intensivo di silicio e ha un valore più elevato per bit, il che significa che il mix e la disciplina dei prezzi contano più della crescita dei bit grezzi. Poiché si prevede che l'offerta rimarrà limitata oltre il 2026 e la capacità HBM è già esaurita per il calendario 2026, la stabilità dei prezzi rimane fondamentale per la sostenibilità degli utili.

Sulla base di questi input, il modello stima un prezzo obiettivo di 511 dollari, che implica circa il 24% di rialzo totale dai livelli attuali vicini a 412 dollari, suggerendo che le azioni appaiono modestamente sottovalutate nonostante la recente corsa.

L'andamento nel 2026 dipenderà dall'esecuzione della rampa di capacità HBM, dagli accordi di fornitura pluriennali con gli hyperscaler, dall'andamento dei prezzi delle DRAM e dalla disciplina di capitale con l'entrata in funzione della capacità greenfield nel 2027.

Se la domanda di memoria guidata dall'intelligenza artificiale rimane elevata e le aggiunte di forniture rimangono misurate, la capacità di guadagno di Micron potrebbe continuare a crescere quest'anno e oltre.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Quanto rialzo ha il titolo MU da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Micron Technology, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.