Statistiche chiave per il titolo UPS

- Performance degli ultimi 6 mesi: 32%

- Intervallo di 52 settimane: da $82 a $124

- Prezzo obiettivo del modello di valutazione: 142 dollari

- Rialzo implicito: 22%

Valuta i tuoi titoli preferiti come United Parcel Service con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo United Parcel Service è in rialzo del 32% negli ultimi 6 mesi, e di recente è stato scambiato vicino a 116 dollari per azione, in quanto gli investitori hanno riacquistato fiducia nella storia di recupero dei margini dell'azienda.

Le azioni sono salite costantemente grazie all'attuazione da parte del management di interventi di automazione, consolidamento della rete e riduzione della forza lavoro volti a ridurre strutturalmente il costo per pacco.

Il rally è stato guidato da una migliore visibilità della leva operativa piuttosto che da un forte rimbalzo dei volumi di spedizione.

Gli investitori scommettono che la disciplina dei costi, il miglioramento del mix verso le spedizioni a più alto rendimento e una gestione più rigorosa della capacità possano stabilizzare gli utili anche in un contesto di domanda debole.

Con il titolo che offre anche un rendimento da dividendo vicino al 6%, le prospettive di miglioramento della redditività hanno attirato acquirenti orientati al reddito e al valore.

Il posizionamento istituzionale è rimasto attivo. La proprietà istituzionale è vicina al 60% e i recenti depositi hanno mostrato aumenti notevoli da parte di Total Clarity Wealth Management, che ha aumentato la sua partecipazione del 64,4% a 31.863 azioni per un valore di circa 2,66 milioni di dollari, Fox Run Management, che ha incrementato la sua posizione del 220,5% a 16.519 azioni, e Cowa LLC, che ha aumentato la sua partecipazione del 108% a 18.272 azioni.

NEOS Investment Management ha aggiunto il 45,5% alle sue partecipazioni e ICICI Prudential Asset Management ha aumentato la sua partecipazione del 28,9%, mentre alcune società hanno ridotto l'esposizione, tra cui MainStreet Investment Advisors che ha tagliato la sua posizione dell'85,9% e Fifth Third Bancorp che ha ridotto la sua partecipazione del 63,8%. L'effetto netto riflette un continuo impegno istituzionale piuttosto che un'uscita su larga scala.

In vista del 2026, l'attenzione si concentra sulla possibilità che i risparmi della ristrutturazione si traducano in un'espansione sostenuta dei margini e in un flusso di cassa libero più forte.

Gli aggiornamenti sui volumi nazionali statunitensi, sulla crescita della logistica sanitaria e sulla disciplina dei prezzi determineranno le aspettative per il resto dell'anno.

L'avanzata del titolo nei sei mesi riflette il miglioramento del sentiment, ma ulteriori guadagni dipendono dalla conversione delle iniziative di efficienza in una crescita costante degli utili.

UPS è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,6%

- Margini operativi: 10.3%

- Multiplo P/E di uscita: 14x

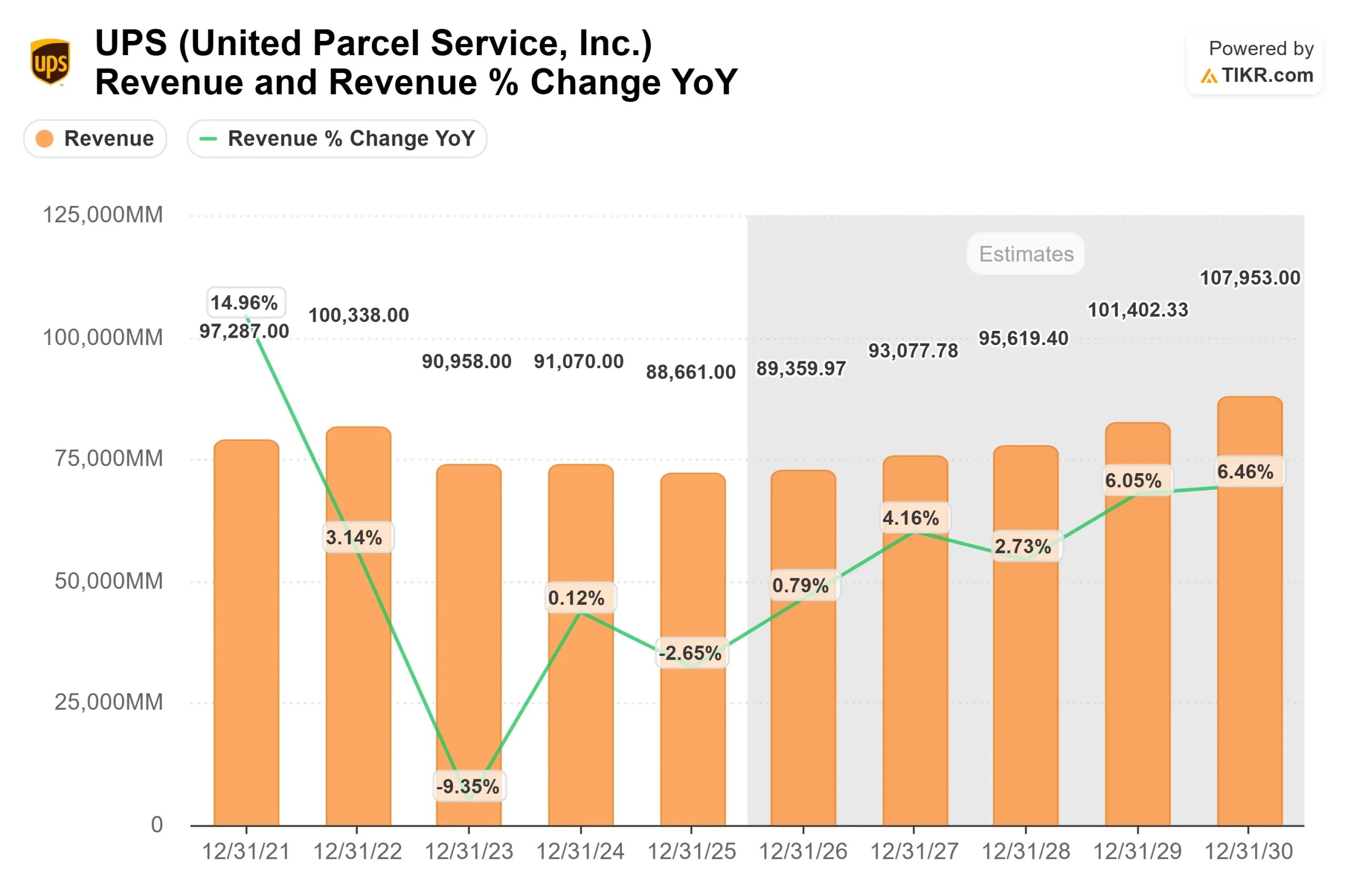

Si prevede che i ricavi aumentino gradualmente da circa 89 miliardi di dollari a circa 96 miliardi di dollari entro il 2028, grazie alla stabilizzazione dei prezzi e alla normalizzazione dei volumi interni agli Stati Uniti.

Ciò presuppone una ripresa costante piuttosto che un'impennata della domanda, sostenuta dai clienti delle piccole e medie imprese e dalla continua espansione della logistica sanitaria.

I margini operativi vicini al 10% riflettono l'impatto dell'automazione, del consolidamento delle strutture e del controllo dei costi.

Quest'anno la leva principale per gli utili è rappresentata dalla riduzione del costo per collo e dal miglioramento del mix di spedizioni, piuttosto che da un'accelerazione aggressiva della linea superiore. Se i guadagni di efficienza continueranno e i volumi a più alto rendimento aumenteranno, il reddito operativo potrà crescere anche in un contesto di crescita moderata.

Il rendimento da dividendo vicino al 6% fornisce un supporto al ribasso, ma la costanza degli utili rimane fondamentale dato l'elevato payout ratio.

Una maggiore generazione di free cash flow derivante da iniziative di ristrutturazione rafforzerebbe la fiducia nei rendimenti del capitale e nella stabilità del bilancio.

Sulla base di questi input, il modello di valutazione stima un prezzo obiettivo di 142 dollari, che implica un rialzo totale del 22% circa in circa 2,8 anni.

Ai livelli attuali, vicini a 116 dollari, UPS appare moderatamente sottovalutata, con una performance futura probabilmente guidata dall'espansione dei margini, dalla disciplina dei prezzi e dal miglioramento della qualità dei volumi piuttosto che da una rapida crescita dei ricavi.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo UPS da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni United Parcel Service, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.