Statistiche chiave del titolo AMGN

- Performance degli ultimi 6 mesi: 35%

- Intervallo di 52 settimane: da $261 a $390

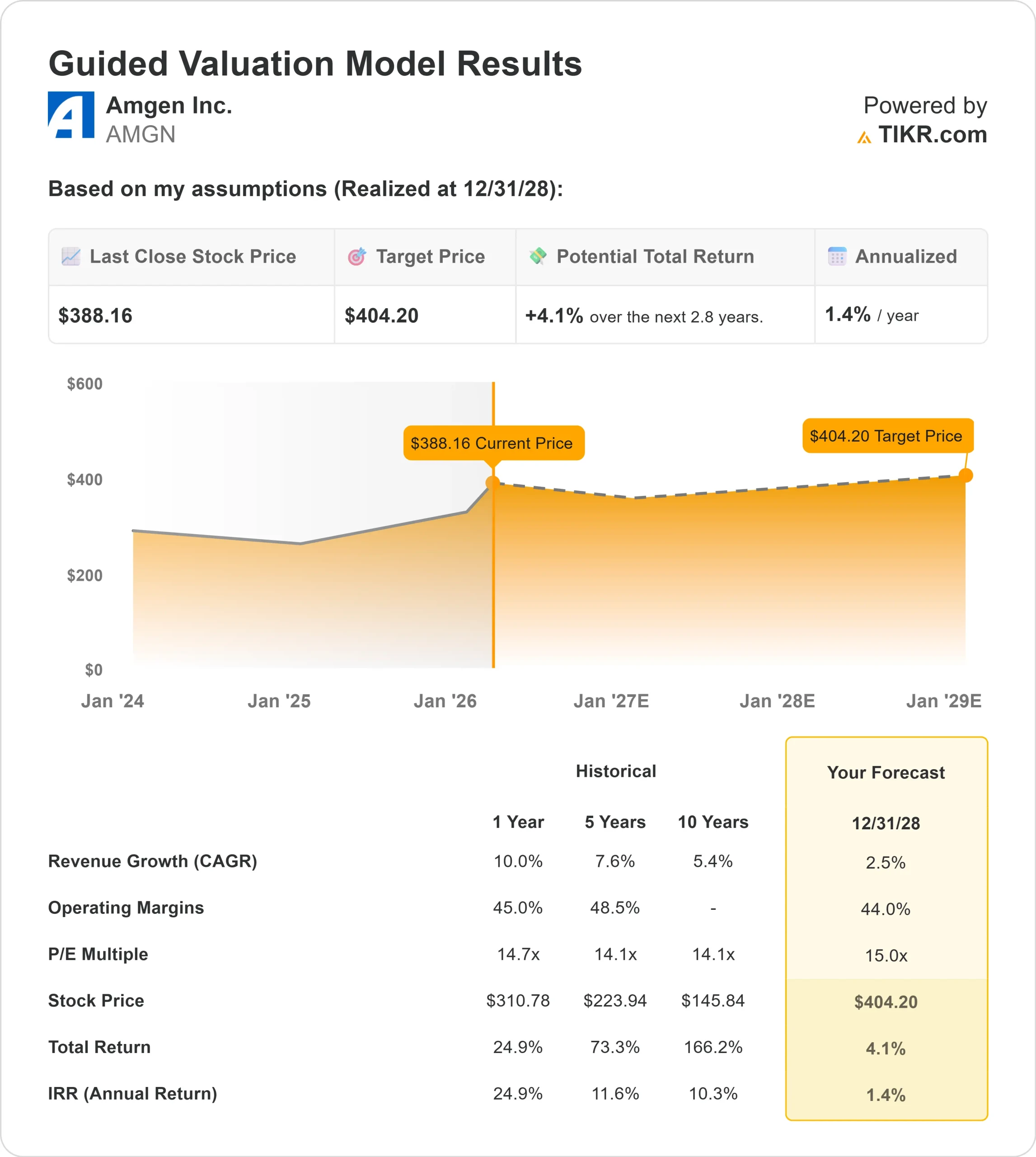

- Prezzo obiettivo del modello di valutazione: $350

- Rialzo implicito: 10%

Valuta i tuoi titoli preferiti come Amgen con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Amgen è in rialzo del 35% negli ultimi sei mesi e di recente è stato scambiato vicino a 388 dollari per azione dopo aver toccato i 390 dollari, la parte superiore del suo range di 52 settimane. Il rally riflette la crescente fiducia degli investitori nell'espansione della pipeline oncologica dell'azienda, nel suo profilo di redditività duraturo e nella continua partecipazione istituzionale.

Le azioni sono salite grazie alla reazione degli investitori alla visibile trazione commerciale di IMDELLTRA e all'espansione dei programmi di sviluppo in fase avanzata.

Questa settimana, in occasione del Citi's 2026 Virtual Oncology Leadership Summit, il management ha sottolineato che IMDELLTRA è ora somministrato in più di 1.600 siti statunitensi dopo la piena approvazione nel carcinoma polmonare a piccole cellule di seconda linea, con tre ulteriori studi di Fase III in corso in prima linea e in fase limitata.

Jean-Charles Soria ha dichiarato: "Vogliamo davvero portare il valore di questa modalità all'intero spettro della malattia", rafforzando i piani di espansione che aumentano in modo significativo l'opportunità di indirizzare il farmaco a lungo termine.

L'ampiezza della pipeline continua a sostenere l'iniziativa. LUMAKRAS sta avanzando negli studi di Fase III sul tumore del polmone e del colon-retto in fase precoce, mentre xaluritamig rimane in fase di sviluppo pivotale nel tumore della prostata con endpoint di sopravvivenza globale sia in fase post-tassanica che pre-tassanica.

Allo stesso tempo, Amgen mantiene una forte redditività di fondo, con margini lordi vicini al 71% e margini EBIT superiori al 30%, rafforzando la sostenibilità degli utili fino al 2026.

I depositi istituzionali mostrano un posizionamento attivo sotto la superficie. Andra AP fonden ha aumentato la sua partecipazione del 306,9% a 47.200 azioni per un valore di circa 13,32 milioni di dollari, Mitsubishi UFJ Asset Management ha aumentato le sue partecipazioni del 3,7% a 1.237.508 azioni per un valore di circa 349 milioni di dollari e Sumitomo Mitsui Financial Group ha incrementato la sua posizione del 7,8% a 75.779 azioni.

Primecap Management ha ridotto la sua partecipazione dell'8,7% ma possiede ancora 9.707.609 azioni per un valore di circa 2,74 miliardi di dollari, mentre Argent Trust ha ridotto la sua posizione del 29,4% ed Erste Asset Management ha ridotto la sua partecipazione del 21,6%.

Il mix di accumulo costante e riduzione selettiva suggerisce che l'avanzata di sei mesi è stata guidata dalla fiducia strutturale piuttosto che dalla speculazione a breve termine.

AMGN è sopravvalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,5%.

- Margini operativi: 44%

- Multiplo P/E di uscita: 15x

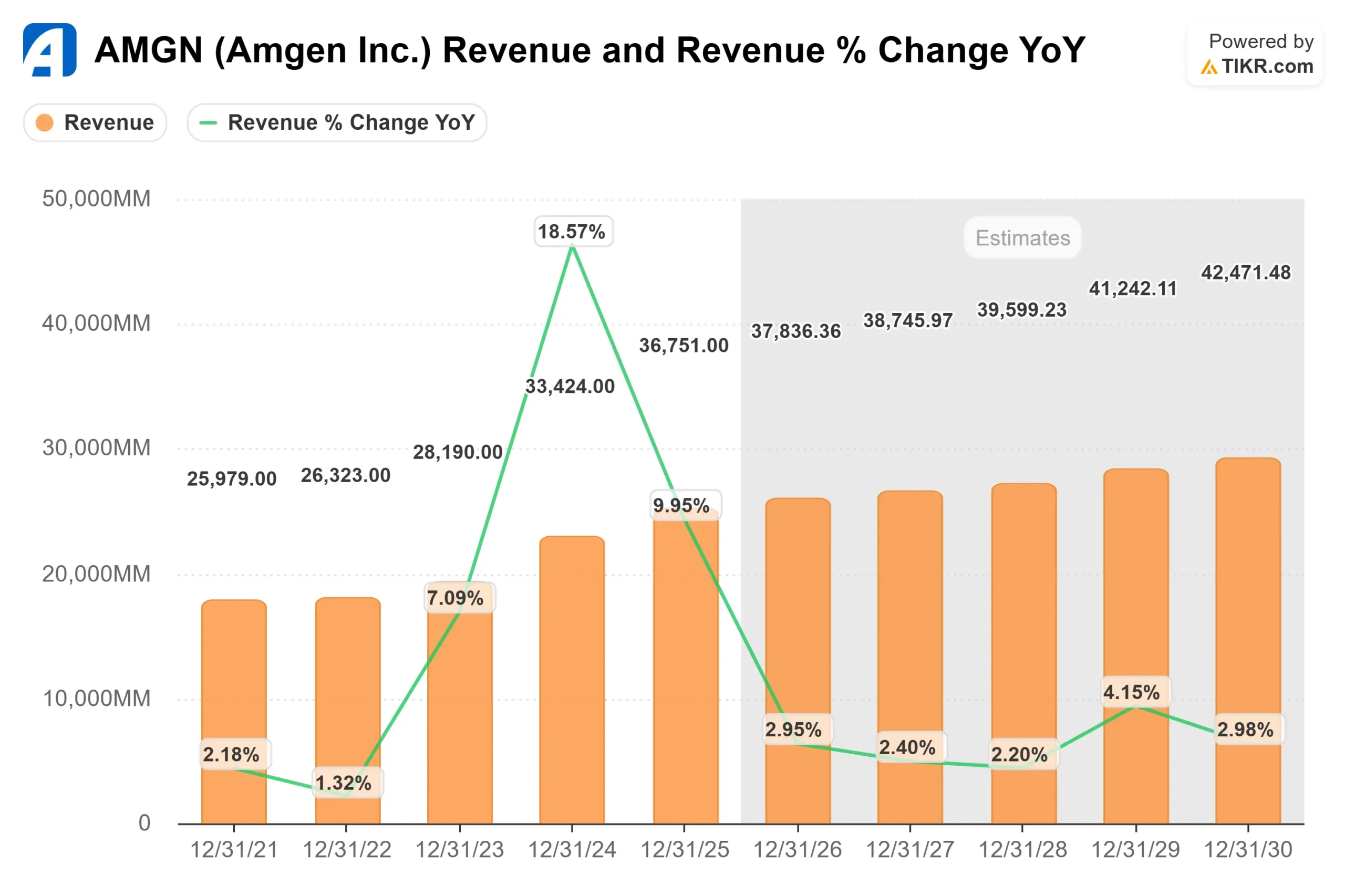

Si prevede che i ricavi aumenteranno da circa 36,8 miliardi di dollari nel 2025 a circa 42,5 miliardi di dollari entro il 2030, grazie al contributo costante delle nuove attività oncologiche e alla moderazione dei prodotti maturi.

I fattori più significativi per i prossimi 12 mesi sono la continua diffusione di IMDELLTRA con l'avanzamento di ulteriori studi di Fase III, l'espansione della linea precedente per LUMAKRAS nel tumore del polmone e del colon-retto KRAS G12C e i dati pivotali sul tumore della prostata per xaluritamig che mirano a migliorare la sopravvivenza globale.

La performance dei margini rimane centrale. I vantaggi dell'integrazione delle attività di Horizon, come Tepezza e Krystexxa, insieme alla crescita dell'oncologia ad alto margine, sostengono la leva operativa anche se la crescita complessiva dei ricavi rimane contenuta.

È probabile che nel 2026 l'esecuzione della pipeline, l'espansione dell'etichetta e i miglioramenti del mix di prodotti siano più importanti dell'accelerazione del fatturato.

Sulla base di questi input, il quadro di valutazione implica un ribasso rispetto ai livelli attuali se i multipli si normalizzano verso gli intervalli storici.

Con le azioni vicine a 388 dollari e scambiate a circa 27x gli utili di trailing rispetto a un multiplo di uscita di 15x, Amgen appare oggi sopravvalutata .

Il proseguimento di un'esecuzione solida potrebbe sostenere la crescita degli utili, ma l'aumento significativo dell'espansione dei multipli sembra limitato a meno che la crescita non acceleri oltre le attuali aspettative.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo AMGN da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni Amgen, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.