Principali risultati:

- Forti risultati nel quarto trimestre: Capital One ha registrato un utile rettificato di 3,86 dollari per azione, grazie alle sinergie derivanti dall'integrazione di Discover.

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo COF potrebbe raggiungere i 253 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 30% rispetto al prezzo attuale di 194 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 10% nei prossimi 2,8 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Capital One Financial(COF) ha chiuso il 2025 con ottimi risultati nel quarto trimestre, guadagnando 3,26 dollari per azione diluita e completando la vendita strategica del portafoglio Discover Home Loans da 8,8 miliardi di dollari.

Per l'intero anno, la società ha generato un utile rettificato di 19,61 dollari per azione, integrando le operazioni di Discover e annunciando l'acquisizione per 5,15 miliardi di dollari di Brex, il pioniere dei pagamenti aziendali.

Il CEO Richard Fairbank ha sottolineato la posizione dell'azienda in un momento cruciale.

- Capital One ha costruito il terzo franchising nazionale di carte di credito per piccole imprese, mentre l'acquisizione di Discover crea l'opportunità di scalare una rete di pagamenti proprietaria.

- L'accordo con Brex accelera l'espansione di Capital One nel settore delle carte di responsabilità aziendale e delle soluzioni di pagamento integrate per le imprese, creando nuovi flussi di entrate nell'ambito delle attività bancarie per le piccole imprese e dei viaggi aziendali.

- La crescita del volume degli acquisti ha raggiunto il 6,2% su base annua nel settore delle carte nazionali, escluso Discover.

- La crescita è stata più forte tra i clienti più spendaccioni nella fascia alta del mercato, dove Capital One continua a investire in modo aggressivo in benefit premium.

- Il portafoglio combinato di carte nazionali genera ora un margine di guadagno del 17,3%, mentre le metriche di credito si sono stabilizzate dopo quasi un anno di miglioramento.

Nonostante l'intensa concorrenza delle grandi banche e delle fintech, Capital One vede un comportamento disciplinato in tutto il settore.

Fairbank ha osservato che, sebbene i requisiti di investimento siano più elevati, i concorrenti non si stanno impegnando in pratiche di credito sconsiderate che hanno caratterizzato i cicli passati.

Cosa dice il modello per le azioni Capital One

Abbiamo analizzato Capital One nel momento in cui si è trasformata in una società integrata di servizi bancari e di pagamento con posizioni di leadership nelle carte di credito, nel consumer banking e nei prestiti commerciali.

L'azienda beneficia di molteplici vantaggi strutturali.

- Per quanto riguarda le carte commerciali, la continua migrazione dal contante ai pagamenti digitali guida la crescita del settore di circa il 9% annuo.

- Il franchising "heavy spender" di Capital One cattura una quota sproporzionata nella fascia premium del mercato, dove i clienti generano volumi di acquisto e impegno più elevati.

- L'integrazione della rete Discover crea vantaggi di integrazione verticale.

- Capital One ha quasi completato la migrazione delle carte di debito alla rete di Discover, ottenendo sinergie immediate.

- La migrazione delle carte di credito inizierà quest'anno attraverso i test, con la possibilità di creare nuove carte Capital One sulla rete di Discover entro la metà del 2026.

- Brex aggiunge una piattaforma completa per i pagamenti aziendali per accelerare la crescita delle carte di responsabilità aziendale, dove la presenza di Capital One è attualmente inferiore a quella delle carte di responsabilità personale.

- L'acquisizione porta con sé una moderna infrastruttura tecnologica costruita da zero, che consente a Capital One di espandere la sua banca per le piccole imprese a livello nazionale e di migliorare il suo portale di viaggi con funzionalità per i viaggi aziendali.

Utilizzando una previsione di crescita annua dei ricavi del 9,3% e margini operativi del 50%, il nostro modello prevede che il titolo salga a 253 dollari entro 2,8 anni. Questo presuppone un multiplo prezzo-utili di 8,4 volte.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Capital One, pari a 11,7x (un anno) e 9,1x (cinque anni).

Il multiplo più basso riflette gli investimenti a breve termine per l'accettazione della rete, l'integrazione di Brex e i vantaggi delle carte premium, che metteranno sotto pressione i rapporti di efficienza prima di determinare una crescita dei ricavi a lungo termine.

Il vero valore risiede nella posizione unica di Capital One, che combina un franchising su scala ridotta per i consumatori, una rete di pagamenti proprietaria e un moderno stack tecnologico ben posizionato per le soluzioni basate sull'intelligenza artificiale.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo COF:

1. Crescita dei ricavi: 9,3%.

La crescita di Capital One si basa su tre motori.

- Il settore delle carte di credito nazionali ha registrato una crescita organica del 6,2% con una performance più forte nei segmenti premium. Il management si aspetta che questo slancio continui, in quanto la società investe nell'acquisizione di clienti molto spendaccioni e approfondisce le relazioni con i clienti.

- L'integrazione di Discover aggiunge crescita grazie alle sinergie di rete, in quanto il volume di debito e infine di credito migra verso la rete proprietaria. L'espansione dell'accettazione a livello internazionale e la creazione di un marchio apriranno ulteriori opportunità per acquisire flussi di pagamento.

- Brex accelera la crescita dei pagamenti aziendali con carte di responsabilità aziendale e servizi bancari per le piccole imprese. Il management prevede che questi investimenti genereranno una crescita significativa dei ricavi al di là dell'integrazione, in linea con le aspettative iniziali per l'operazione Discover.

2. Margini operativi: 50%

I margini operativi di Capital One riflettono una gestione disciplinata delle spese e degli investimenti strategici.

L'azienda sta investendo molto in tecnologia, marketing e costi di integrazione.

Il management ha riconosciuto che gli investimenti in Brex, nell'accettazione della rete, nei benefici premium e nell'intelligenza artificiale creeranno una pressione a breve termine sugli indici di efficienza.

Tuttavia, questi investimenti mirano direttamente a opportunità di crescita dei ricavi con interessanti economie a lungo termine.

3. Multiplo P/E di uscita: 8,4x

Il mercato valuta Capital One a 9,6x gli utili. Riteniamo che il P/E si comprimerà modestamente a 8,4x nel corso del nostro periodo di previsione.

La spesa per investimenti a breve termine e la pressione sull'indice di efficienza pesano sul multiplo.

Tuttavia, con l'accelerazione della crescita dei ricavi grazie alle sinergie di Discover e alle capacità di Brex, Capital One dovrebbe ottenere una valutazione superiore grazie alla sua posizione differenziata, che combina la scala bancaria con la proprietà delle reti di pagamento.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le società bancarie devono affrontare i cicli del credito e l'intensità della concorrenza. Ecco come potrebbero andare le azioni Capital One in diversi scenari fino a dicembre 2030:

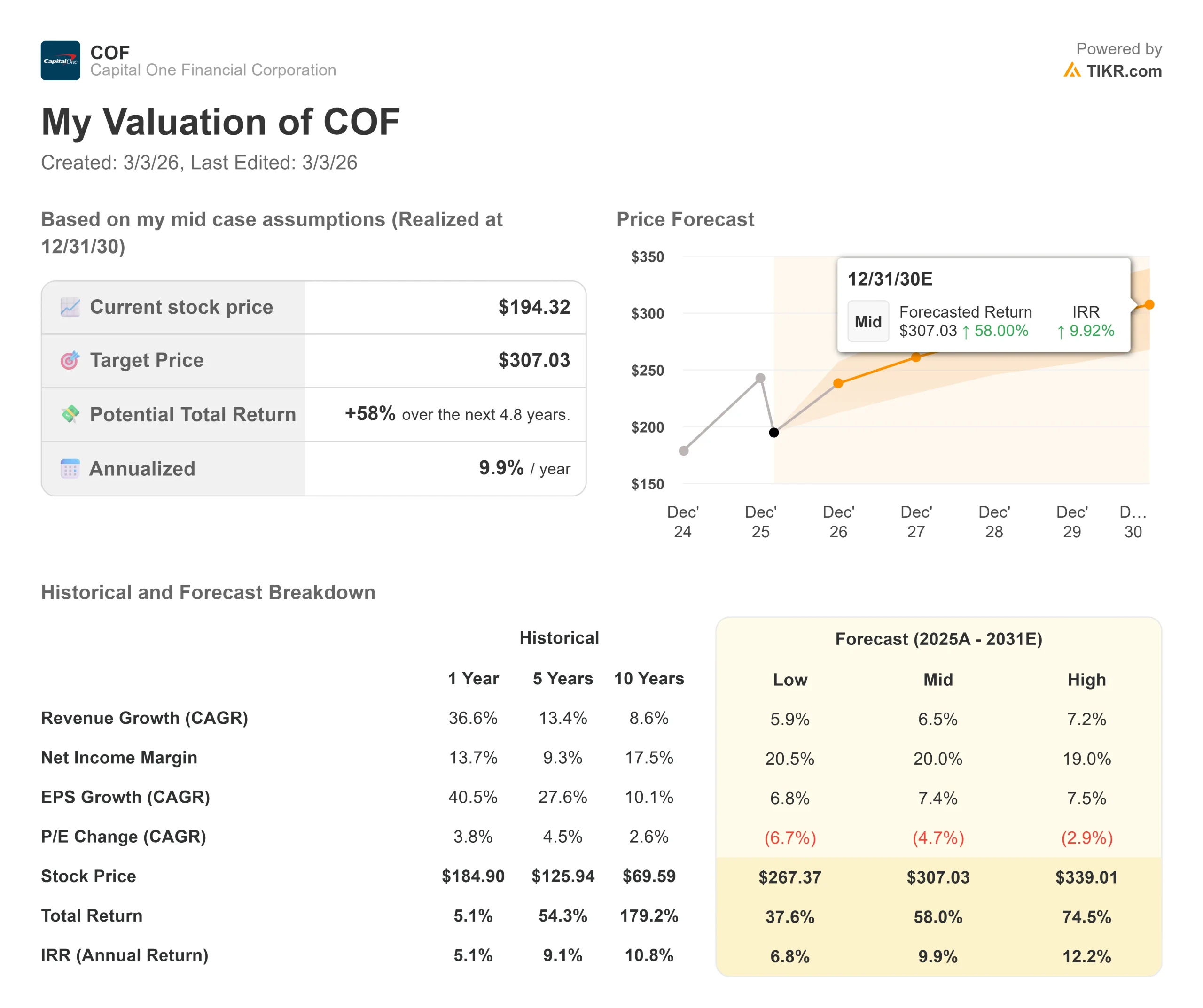

- Caso basso: se la crescita dei ricavi si riduce al 5,9% e i margini di utile netto si comprimono al 20,5%, gli investitori otterranno comunque un rendimento totale del 37,6% (6,8% annuo).

- Caso medio: Con una crescita del 6,5% e margini del 20,0%, prevediamo un rendimento totale del 58,0% (9,9% annuo).

- Caso alto: se l'integrazione di Brex e la crescita della rete portano a una crescita dei ricavi del 7,2%, mentre Capital One mantiene margini del 19,0%, i rendimenti potrebbero raggiungere il 74,5% totale (12,2% annuo).

Scopri cosa pensano gli analisti del titolo COF in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'integrazione di Discover, il successo della scalata della rete di pagamenti e la capacità di Brex di conquistare quote di mercato nel settore dei pagamenti aziendali.

Nel caso basso, l'intensità della concorrenza o il deterioramento del credito limitano la crescita.

Nel caso più alto, gli effetti di rete e la moderna piattaforma di Brex determinano un'accelerazione dei ricavi superiore alle aspettative, con un miglioramento degli indici di efficienza.

Quanto può salire il titolo Capital One da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!