Principali risultati:

- Leader della finanza al consumo: La partnership con Walmart è il lancio del programma a più rapida crescita nella storia dell'azienda.

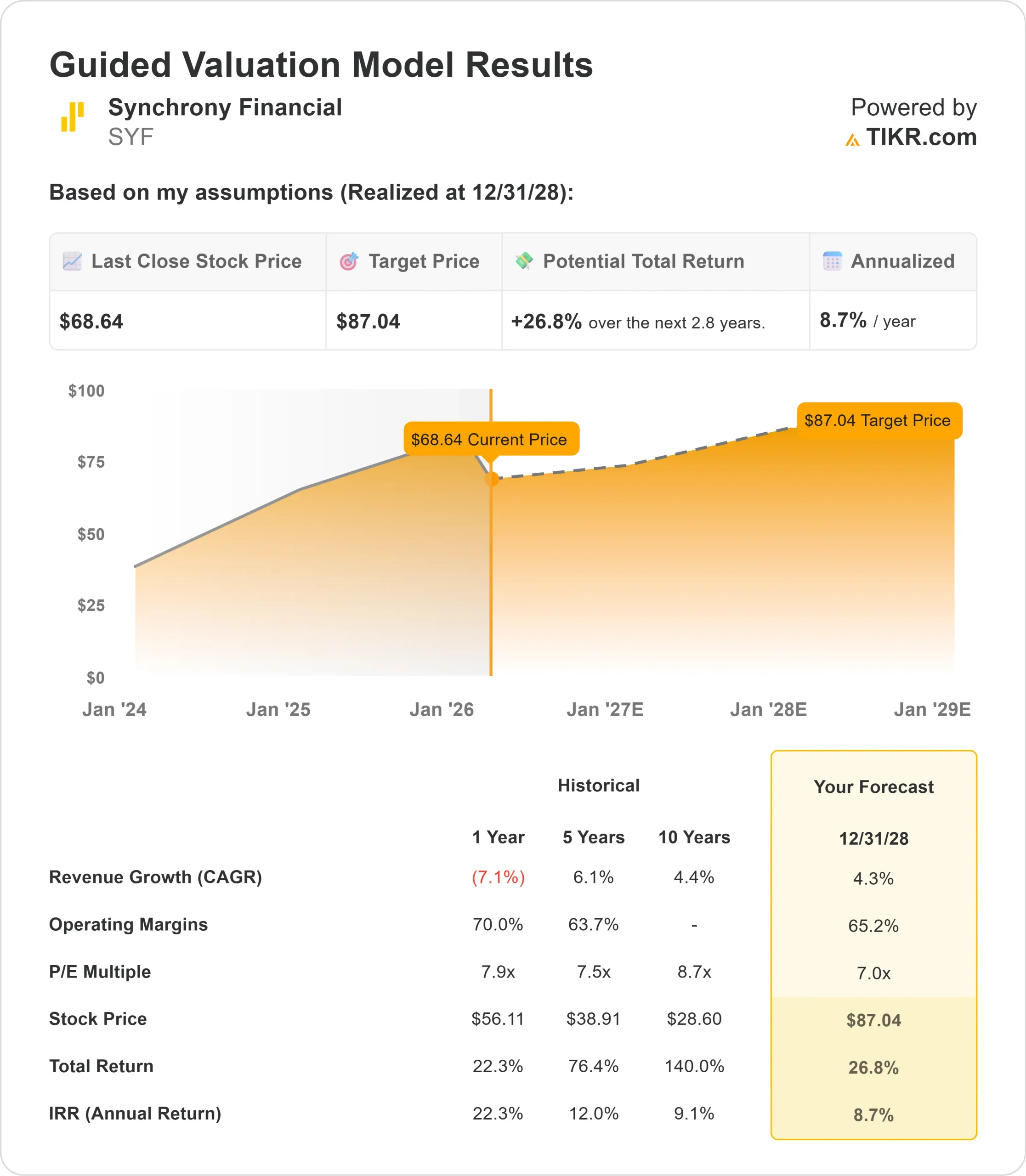

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo SYF potrebbe raggiungere 87 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 27% dal prezzo attuale di 69 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 9% nei prossimi 2,8 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Synchrony Financial(SYF) ha chiuso il 2025 con un forte slancio nonostante i venti contrari dell'inizio dell'anno. La società ha registrato un utile netto per il quarto trimestre di 2,04 dollari per azione e ha restituito 3,3 miliardi di dollari agli azionisti attraverso buyback e dividendi.

L'amministratore delegato Brian Doubles ha sottolineato l'accelerazione dei volumi di acquisto, con il quarto trimestre che ha registrato un aumento del 3% rispetto all'anno precedente, raggiungendo i 49 miliardi di dollari. Dopo un primo semestre lento, i modelli di spesa si sono rafforzati su quasi tutte le piattaforme verso la fine dell'anno.

- L'emittente di carte di credito ha collegato 70 milioni di clienti ai suoi partner commerciali e ha generato oltre 182 miliardi di dollari di vendite per gli esercenti.

- Il volume degli acquisti con carte co-branded è aumentato del 16% rispetto all'anno precedente, grazie agli aggiornamenti dei prodotti e all'ampliamento dell'utilità.

- La performance del credito è migliorata in modo significativo.

- Il tasso netto di charge-off è sceso al 5,37% nel quarto trimestre, con un calo di 108 punti base rispetto al 6,45% dell'anno precedente.

- Questo ha portato il tasso di charge-off dell'intero anno al 5,65%, all'interno dell'obiettivo a lungo termine dell'azienda, che è compreso tra il 5,5% e il 6%.

- La partnership con Walmart si distingue come un importante motore di crescita.

- Lanciato nel settembre 2025, il management lo ha definito il programma a più rapida crescita nella storia dell'azienda.

- La piattaforma digitale OnePay offre un'esperienza senza soluzione di continuità, mentre i membri di Walmart+ ricevono un cash back illimitato del 5% presso Walmart e dell'1,5% ovunque.

Nonostante i solidi fondamentali e il miglioramento del credito, Synchrony viene scambiata a 69 dollari, offrendo un rialzo agli investitori che riconoscono la posizione dell'azienda nel settore dei finanziamenti al consumo e le sue capacità digitali in espansione.

Cosa dice il modello per le azioni Synchrony Financial

Abbiamo analizzato Synchrony nel momento in cui si è evoluta in una società di finanziamento al consumo orientata al digitale, con relazioni di partner rafforzate.

L'azienda beneficia di molteplici catalizzatori di crescita.

- La partnership con Walmart consente l'accesso a milioni di clienti attraverso un'esperienza digitale di prim'ordine.

- Il prodotto Pay Later di Synchrony è ora attivo presso oltre 6.200 esercenti e garantisce un aumento delle vendite di almeno il 10% quando viene offerto insieme al credito revolving.

- Il settore Salute e Benessere continua a registrare risultati eccellenti, con partnership in 35.000 studi medici di piccole e medie dimensioni. L'integrazione della piattaforma con aziende come Weave elimina l'attrito nell'esperienza di pagamento dei pazienti e favorisce le vendite per i fornitori.

- Il management prevede una crescita dei crediti a una cifra media nel 2026, con un'accelerazione nel secondo semestre in seguito alla maturazione di nuovi programmi.

- Il co-brand commerciale Lowe's si trasferisce al portafoglio di Synchrony nel secondo trimestre, fornendo un'ulteriore spinta.

Utilizzando una previsione di crescita annua dei ricavi del 4,3% e margini operativi del 65,2%, il nostro modello prevede che il titolo salga a 87 dollari entro 2,8 anni. Questo presuppone un multiplo prezzo-utili di 7,0x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di Synchrony di 7,9x (un anno) e 7,5x (cinque anni). Il multiplo più basso riflette i venti contrari a breve termine dovuti agli elevati tassi di pagamento e all'effetto di diluizione del rendimento dovuto alla rapida crescita dei nuovi conti.

Il vero valore risiede nella capacità di Synchrony di incrementare gli utili e di restituire un capitale sostanziale nel corso di un ciclo economico, grazie al suo modello di allineamento economico con i partner.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SYF:

1. Crescita dei ricavi: 4.3%

La crescita di Synchrony è incentrata sull'espansione dei partner e sull'innovazione dei prodotti digitali piuttosto che su un ampio allentamento del credito.

Il volume degli acquisti è stato positivo nel 4° trimestre, con un'accelerazione della crescita fino all'inizio del 2026.

Il programma Walmart offre un notevole potenziale di crescita, data la sua rapida adozione e l'ampia base di clienti.

Gli investimenti in salute e benessere continuano a dare i loro frutti, mentre le carte co-branded sono cresciute del 16% nel quarto trimestre, superando il portafoglio complessivo.

Il management prevede una crescita dei crediti a una cifra media per il 2026, anche se gli elevati tassi di pagamento del 16,3% (155 punti base sopra i livelli pre-pandemia) modereranno la crescita del saldo.

2. Margini operativi: 65.2%

I Retailer Share Arrangements (RSA) dell'azienda creano un allineamento economico con i partner, condividendo i miglioramenti delle prestazioni dei programmi.

Sebbene gli RSA siano aumentati al 4,30% dei crediti nel quarto trimestre grazie al miglioramento del credito, rimangono all'interno della fascia obiettivo del 4,0%-4,5%.

Gli investimenti tecnologici nell'IA, nella migrazione al cloud e nella piattaforma Salute e Benessere aumenteranno l'efficienza nel tempo, sostenendo al contempo le iniziative di crescita.

3. Multiplo P/E di uscita: 7,0x

Il mercato valuta attualmente Synchrony a 7,4x gli utili. Nel periodo di previsione ipotizziamo una modesta compressione a 7,0x, che riflette l'incertezza a breve termine sui tempi di crescita dei prestiti.

Le società di finanziamento al consumo sono tipicamente scambiate a multipli di utile a una cifra medio-alta a causa della loro sensibilità al ciclo del credito.

Synchrony ottiene un premio grazie alla sua base di partner diversificati, con il 97% dei ricavi garantiti dai primi 25 partner fino al 2028.

Se i nuovi programmi come Walmart dimostrano una crescita sostenuta e il credito rimane stabile, il multiplo dovrebbe stabilizzarsi vicino ai valori storici.

Il track record dell'azienda di generare un rendimento del 25% sul capitale comune tangibile supporta la valutazione.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

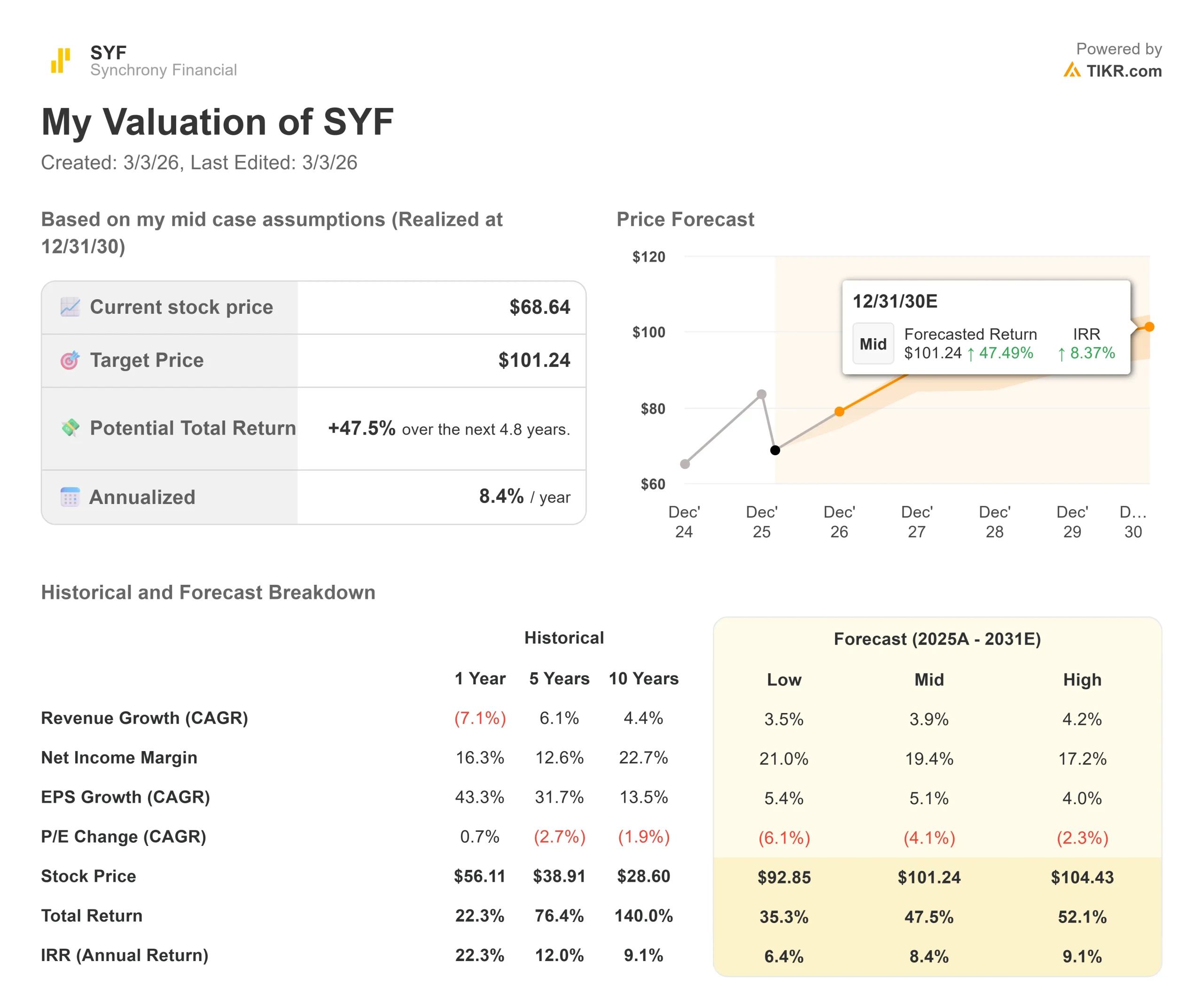

Le società finanziarie di consumo devono affrontare cicli economici e cambiamenti nel comportamento dei consumatori. Ecco come potrebbero andare le azioni Synchrony in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 3,5% e i margini di utile netto si comprimono al 21,0%, gli investitori vedono comunque un rendimento totale del 35,3% (6,4% annuo).

- Caso medio: Con una crescita del 3,9% e margini del 19,4%, prevediamo un rendimento totale del 47,5% (8,4% annuo).

- Caso alto: se la spesa per i consumi accelera, portando a una crescita dei ricavi del 4,2% mentre Synchrony mantiene margini del 17,2%, i rendimenti potrebbero raggiungere il 52,1% totale (9,1% annuo).

Scopri cosa pensano gli analisti del titolo SYF in questo momento (Gratis con TIKR) >>>

Il range riflette l'esecuzione della rampa di Walmart, il successo dell'espansione di Salute e Benessere e la normalizzazione dei tassi di pagamento.

Nel caso più basso, la debolezza economica porta a un aumento degli addebiti o a cambiamenti normativi come i massimali dei tassi di interesse limitano significativamente i prestiti.

Nel caso più alto, la fiducia dei consumatori rimbalza più velocemente del previsto, i tassi di pagamento si normalizzano verso il basso, favorendo la crescita dei crediti, e l'adozione di Pay Later accelera in tutta la base di partner.

Quanto rialzo ha il titolo Synchrony Financial da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!