Statistiche chiave per il titolo MCO

- Performance di questa settimana: 3%

- Intervallo di 52 settimane: da $379 a $547

- Prezzo obiettivo del modello di valutazione: $639

- Rialzo implicito: 37%

Valuta i tuoi titoli preferiti come Moody's Corporation con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Moody's è salita di circa il 3% questa settimana, finendo vicino ai 464 dollari per azione, grazie alla reazione degli investitori agli utili record, alle solide indicazioni per il 2026 e al continuo sostegno degli analisti, nonostante la riduzione selettiva degli istituzionali. L'aumento riflette una rinnovata fiducia nella durata degli utili piuttosto che un impulso speculativo.

Il titolo è salito in particolare perché Moody's ha conseguito risultati record nel 2025 e ha emesso una guida fiduciosa per il 2026 che ha rafforzato le prospettive di crescita.

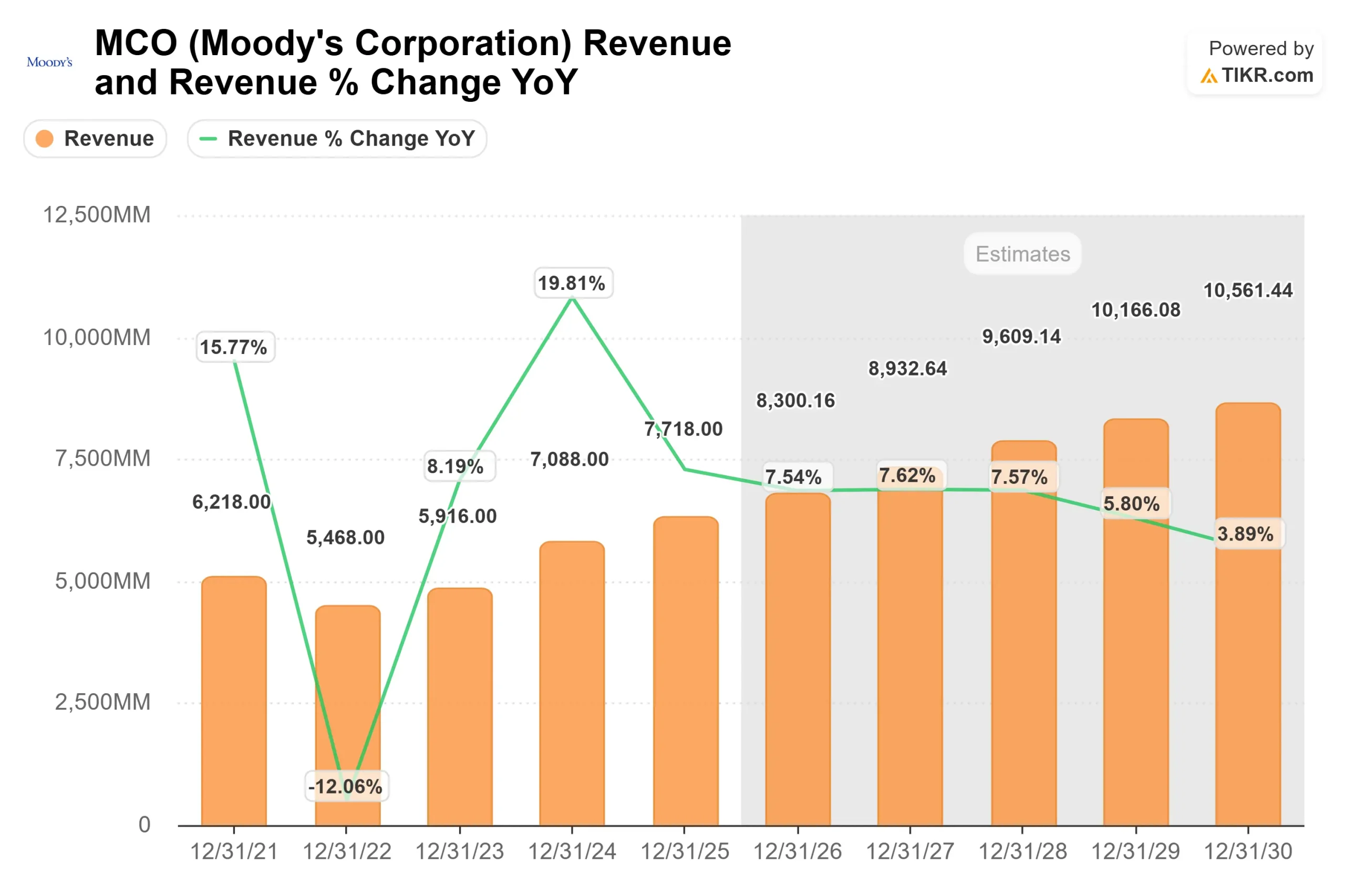

Il fatturato totale ha superato i 7,7 miliardi di dollari, con un aumento del 9% rispetto all'anno precedente, il margine operativo rettificato è salito al 51,1% e l'EPS diluito rettificato ha raggiunto i 14,94 dollari, con un aumento del 20%, mentre il management ha indicato una previsione di EPS per il 2026 compresa tra i 16,40 e i 17 dollari, il che implica una crescita del 12% circa a metà strada.

Il segmento Ratings ha registrato il quarto trimestre più attivo nella storia dell'azienda, valutando 6.600 miliardi di dollari di debito durante l'anno, e i ricavi del credito privato sono cresciuti di quasi il 60%, con l'amministratore delegato Robert Fauber che ha dichiarato: "Il 2025 è stato un anno record per Moody's".

Gli aggiornamenti degli analisti hanno aggiunto un tono costruttivo. JPMorgan ha abbassato il suo obiettivo di prezzo a 560 dollari da 600 dollari, ma ha mantenuto il rating Overweight (sovrappesare), il che implica un rialzo di circa il 26% rispetto ai livelli attuali, mentre il più ampio obiettivo di prezzo del consenso degli analisti è vicino a 554 dollari con un rating Moderate Buy (acquistare moderatamente).

La riaffermazione della posizione positiva e la guidance di espansione dei margini dal 52% al 53% per il 2026 hanno sostenuto l'interesse di acquisto questa settimana.

Il posizionamento istituzionale è stato attivo e misto. Elo Mutual Pension Insurance ha aumentato la sua partecipazione del 24,5% a 23.476 azioni, APG Asset Management ha aggiunto 81.404 azioni per raggiungere 229.004 azioni, Intech Investment Management ha aumentato le sue partecipazioni del 77,4% e Mitsubishi UFJ Asset Management ha aumentato la sua posizione del 5,4% a 316.969 azioni.

Nel frattempo, Erste Asset Management ha ridotto la sua partecipazione del 67%, Citigroup ha ridotto le sue partecipazioni del 52,3%, JPMorgan Chase ha tagliato il 10%, TD Asset Management ha ridotto la sua partecipazione del 3,3% e Generation Investment Management ha abbassato la sua posizione del 6,2%, lasciando la proprietà istituzionale complessiva vicino al 92,11% della società.

MCO è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 7,6%

- Margini operativi: 47.3%

- Multiplo P/E di uscita: 28x

La crescita dei ricavi è prevista a una cifra medio-alta, sostenuta dalla costante emissione di debito globale, dall'espansione del credito privato e dalla continua crescita dei ricavi ricorrenti di Moody's Analytics.

Il mix di business privilegia sempre più le soluzioni di dati, compliance e workflow ad alto margine, che hanno rappresentato il 97% del fatturato di Moody's Analytics nel quarto trimestre e hanno determinato una crescita del fatturato ricorrente dell'11%.

Un fattore chiave di quest'anno è l'attività di emissione di obbligazioni investment-grade, prestiti con leva finanziaria e finanza strutturata, in quanto il management prevede che l'emissione totale aumenterà a un ritmo a una sola cifra nel 2026 con un forte slancio nel primo semestre.

Allo stesso tempo, gli strumenti di prestito abilitati all'intelligenza artificiale, le soluzioni KYC che crescono del 15% in termini di ARR e le integrazioni di dati aziendali in grandi istituzioni finanziarie sostengono una crescita duratura degli abbonamenti e l'espansione dei margini.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 639 dollari, che implica un rialzo totale del 37% circa rispetto ai livelli attuali.

A circa 464 dollari per azione, la valutazione riflette la normalizzazione delle emissioni piuttosto che un boom del credito, suggerendo un rialzo se i cicli di rifinanziamento, la crescita del credito privato e l'adozione degli analytics continueranno a seguire le indicazioni.

Ai livelli attuali, Moody's appare sottovalutata rispetto alle sue prospettive di crescita degli utili, con una performance per il 2026 probabilmente guidata dallo slancio delle emissioni, dalla crescita ricorrente degli Analytics e da una leva operativa sostenuta.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Quanto rialzo ha il titolo MCO da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni di Moody's Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.