Statistiche chiave per il titolo Spotify

- Performance delle ultime settimane: +10%

- Intervallo di 52 settimane: da $405 a $785

- Prezzo attuale: 565,2 dollari

Cosa è successo?

La piattaforma dominante dello streaming audio, Spotify(SPOT), ha realizzato un'inversione di tendenza dei profitti così forte che l'utile operativo è passato da una perdita di 446 milioni di euro nel 2023 a 2,2 miliardi di euro nel 2025, con azioni scambiate a 565 dollari dopo aver registrato un'impennata del 18% con i risultati del 10 febbraio.

I risultati del quarto trimestre del 2025 hanno battuto ogni parametro principale, con 751 milioni di utenti attivi mensili che hanno superato l'obiettivo di 745 milioni di euro e un utile operativo di 701 milioni di euro che ha superato di 81 milioni di euro le previsioni di 620 milioni di euro, grazie all'espansione del margine lordo a un livello record del 33,1%.

Spotify ha aggiunto un record di 38 milioni di utenti attivi mensili in un solo trimestre, quasi il doppio della base di abbonati stimata di Apple Music, mentre Wrapped 2025 ha attirato 300 milioni di utenti impegnati e 630 milioni di condivisioni sui social media.

Il co-CEO Gustav Söderström ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre del 2025, che "oltre 98 milioni di abbonati a pagamento lo utilizzano e ha creato 4 miliardi di ore di coinvolgimento", facendo riferimento al DJ Interattivo, lo strumento di personalizzazione alimentato dall'intelligenza artificiale di Spotify lanciato nel 2023.

Con un Investor Day confermato per il 21 maggio a New York, 9,5 miliardi di dollari di liquidità in bilancio e una guidance per il primo trimestre che punta a una crescita dei ricavi del 15% a valuta costante, Spotify entra nel 2026 con la potenza finanziaria e lo slancio del prodotto per ampliare il suo vantaggio su Apple Music e Amazon Music.

Il parere di Wall Street sul titolo SPOT

Il record dell'utile operativo del quarto trimestre, con un risultato di 701 milioni di euro che ha superato le previsioni di 81 milioni di euro, accelera direttamente la storia di espansione dei margini che ora definisce l'identità di investimento di questo titolo.

Le stime di consenso prevedono una crescita dei ricavi del 13,4% a 19,5 miliardi di euro nel 2026, con un'espansione dei margini EBIT al 15,6%: un'attività che perdeva denaro fino al 2023 si sta avvicinando all'efficienza operativa delle piattaforme software mature.

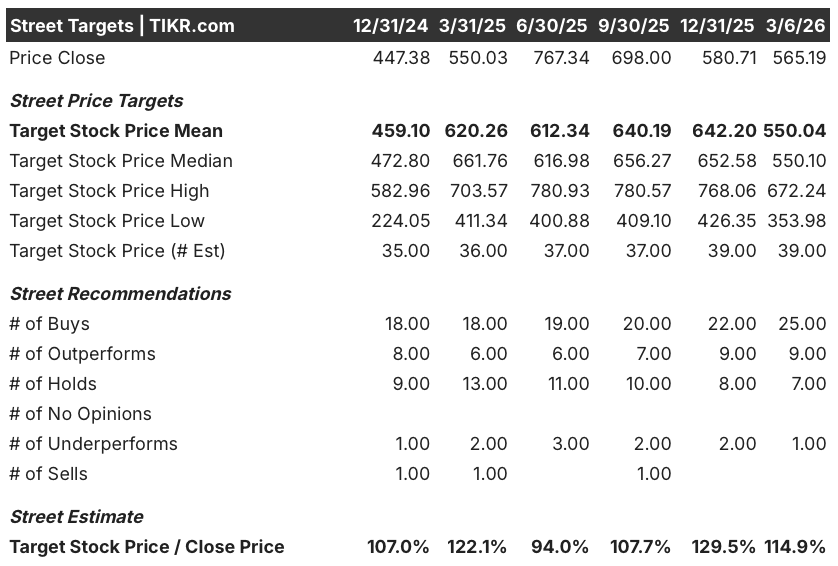

Wall Street è decisamente rialzista, con 25 valutazioni "buy", 9 "outperform", 7 "hold" e solo 1 "underperform" da parte di 39 analisti, con un obiettivo di prezzo medio di 550 dollari che implica un rialzo del 14,9% da 565 dollari.

L'intervallo di target degli analisti va da 354 dollari all'estremo inferiore a 672 dollari all'estremo superiore, dove l'ipotesi di rialzo richiede che la guidance del Q1 di crescita dei ricavi del 15% a valuta costante sia mantenuta fino al 2026, mentre i margini supportati dalla pubblicità continuano a recuperare.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio valuta SPOT a 998,76 dollari entro il dicembre 2030, il che implica un rendimento totale del 76,7% e un IRR annualizzato del 12,5%, ancorato a un CAGR dei ricavi dell'11,1% e a margini di reddito netto del 15,4%.

Il modello ipotizza che il P/E si comprima del 3,8% all'anno, il che significa che l'intero rendimento deriva dalla crescita degli utili, che il balzo dell'EPS tra il 2025 e il 2026, da 10,51 euro a 13,07 euro, già convalida.

Il mercato sta valutando SPOT a sconto rispetto al suo tasso di crescita, nonostante l'utile operativo cresca del 61% nel 2025 e acceleri ulteriormente nel 2026.

La prova operativa è rappresentata dai 2,9 miliardi di euro di free cash flow per l'intero anno 2025 - un aumento del 26% rispetto all'anno precedente - generati da 751 milioni di utenti attivi mensili, una base che rappresenta ancora solo il 3,5% della popolazione mondiale.

I co-CEO Norström e Söderström hanno definito il 2026 come "l'anno delle ambizioni", con un Investor Day confermato per il 21 maggio, a dimostrazione della fiducia del management nel sostenere la traiettoria dei margini che gli scettici ancora scontano.

I ricavi supportati dalla pubblicità sono scesi del 4% su base annua in termini di dati riferiti nel quarto trimestre e, se lo stack di tecnologia pubblicitaria ricostruito non riesce a raggiungere la seconda metà del 2026 come previsto, il CAGR dei ricavi dell'11,1% del modello TIKR si romperà.

Osservate la relazione sugli utili del primo trimestre 2026 per la crescita dei ricavi supportati dagli annunci pubblicitari a valuta costante: il management ha previsto una crescita sottostante di circa il 7% e la conferma di questa traiettoria è il segnale più chiaro che il modello è sulla buona strada.

Conviene investire in Spotify Technology S.A.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SPOT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Spotify Technology S.A insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SPOT su TIKR gratuitamente →