Aspetti salienti:

- Disney sta entrando in un nuovo capitolo dopo che Josh D'Amaro è diventato ufficialmente CEO a marzo, mentre il mercato soppesa il cambiamento di leadership rispetto ai guadagni costanti nello streaming, nei parchi e nel flusso di cassa.

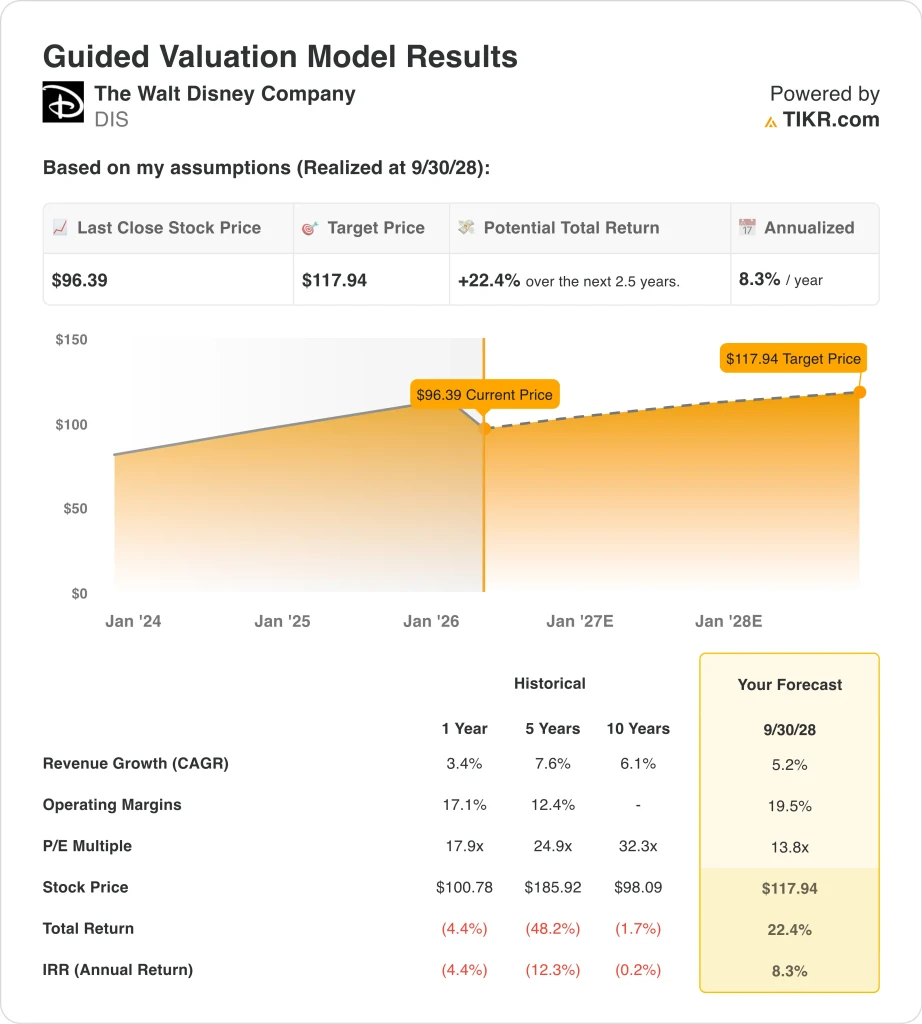

- Il titolo DIS potrebbe ragionevolmente raggiungere i 118 dollari per azione entro settembre 2028, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 22,4% dal prezzo odierno di 96 dollari, con un rendimento annualizzato dell'8,3% nei prossimi 2,5 anni.

- L'ultimo trimestre di Disney ha registrato una crescita dei ricavi del 5,0% a 26,0 miliardi di dollari e un EPS rettificato di 1,63 dollari, ma il titolo è ancora sotto pressione in quanto gli investitori rivalutano la successione, la concorrenza dello streaming e la valutazione dopo un recente andamento debole del prezzo delle azioni.

Cosa è successo?

La Walt Disney Company (DIS) è rilevante in questo momento perché la storia è cambiata da una svolta a una transizione. Josh D'Amaro ha assunto ufficialmente la carica di CEO durante l'assemblea annuale degli azionisti del 18 marzo, ponendo fine al lungo dibattito sulla successione a Bob Iger. Questo è importante perché gli investitori stanno valutando se la Disney può continuare a migliorare le operazioni mentre cambia la leadership ai vertici. D'Amaro ha detto ai dipendenti che la Disney lavorerà più come "una Disney" e si concentrerà su esperienze di consumo più personalizzate e coinvolgenti.

Il tono del titolo è diventato più cauto che entusiasta. Disney ha battuto le aspettative per il primo trimestre dell'anno fiscale 2026, con un EPS rettificato di 1,63 dollari e un aumento del fatturato del 5,0% a 26,0 miliardi di dollari. Tuttavia, il titolo ha subito un forte calo negli ultimi tre mesi, il che suggerisce che gli investitori vogliono maggiori prove che la crescita degli utili possa continuare dopo un forte 2025.

Il core business è migliorato, ma il mercato sta ancora cercando di capire cosa merita un multiplo superiore. Lo streaming è ora redditizio, i parchi rimangono il principale motore di guadagno della Disney e l'azienda continua a utilizzare i suoi marchi attraverso film, TV, sport, prodotti di consumo ed esperienze. Tuttavia, il cambio di leadership, l'interruzione dei media e le nuove domande sulle partnership con l'intelligenza artificiale hanno mantenuto Disney in modalità di discussione piuttosto che di valutazione completa.

Il sentiment è influenzato anche da un contesto mediatico più ampio. Gli investitori stanno osservando come Disney gestisce l'IA, i problemi di distribuzione delle smart-TV e i cambiamenti economici della televisione tradizionale. I recenti titoli di OpenAI e Sora hanno aggiunto un ulteriore promemoria del fatto che le grandi aziende del settore dei media stanno affrontando contemporaneamente opportunità e disruption.

Cosa dice il modello per il titolo DIS

Abbiamo analizzato il potenziale di rialzo del titolo Disney utilizzando ipotesi di valutazione basate sul miglioramento dei margini, sulla crescita moderata dei ricavi e su un multiplo degli utili inferiore alla media storica.

Sulla base delle stime di una crescita annuale dei ricavi del 5,2%, di margini operativi del 19,5% e di un multiplo P/E normalizzato di 13,8x, il modello prevede che il titolo Disney possa salire da 96,39 a 117,94 dollari per azione.

Si tratterebbe di un rendimento totale del 22,4%, o di un rendimento annualizzato dell'8,3% nei prossimi 2,5 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo DIS:

1. Crescita dei ricavi: 5,2%

La crescita dei ricavi di Disney è diventata più costante, ma non spettacolare. I ricavi totali sono passati da 88,9 miliardi di dollari nel 2023 a 91,4 miliardi di dollari nel 2024 e poi a 94,4 miliardi di dollari nel 2025, mentre i ricavi del primo trimestre dell'anno fiscale 2026 hanno raggiunto 26,0 miliardi di dollari, con un aumento del 5,0% rispetto all'anno precedente. Questo schema supporta un'ipotesi di crescita a una cifra media, perché Disney non è più in modalità di rimbalzo, ma si sta ancora espandendo in diverse attività.

I fattori di crescita dell'azienda sono ora più equilibrati. Il settore Esperienze continua a beneficiare della forte spesa degli ospiti e dell'elevata domanda di parchi e crociere, mentre il settore Intrattenimento è migliorato grazie alla riduzione delle perdite dello streaming e alla monetizzazione dei contenuti più disciplinata. Anche lo sport rimane importante, perché ESPN fornisce ancora a Disney un'importante risorsa di contenuti live, mentre i pacchetti televisivi tradizionali continuano a evolversi.

La panoramica mostra un CAGR dei ricavi a 2 anni del 5,7%, mentre il caso intermedio del modello avanzato prevede una crescita del 4,3% fino al 2030. Ciò significa che il modello 2028 prevede un'espansione dei ricavi solida ma non eroica, che sembra coerente con le dimensioni e il mix attuali di Disney.

2. Margini operativi: 19.5%

L'espansione dei margini è la parte più importante della storia della valutazione di Disney. Il margine operativo è migliorato dal 10,5% nel 2023 al 13,5% nel 2024 e al 14,9% nel 2025, mentre il margine EBIT LTM si attesta al 14,6%. Anche il margine lordo è migliorato, passando dal 33,4% nel 2023 al 37,8% nel 2025, il che dimostra che l'azienda sta tornando ad essere più efficiente.

Il mercato si preoccupa di questo aspetto perché Disney era vista come una storia di recupero dei margini. La redditività dello streaming, il miglior controllo dei costi e la forza delle Esperienze hanno cambiato questa storia. I risultati del primo trimestre dell'anno fiscale 2026 hanno confermato la tendenza, con un aumento dell'utile operativo totale del segmento rispetto all'anno precedente, a sostegno dell'idea che l'azienda possa continuare ad aumentare la redditività se l'esecuzione rimane disciplinata.

Tuttavia, il 19,5% è un'ipotesi di margine operativo piuttosto ambiziosa rispetto alla situazione attuale della Disney. Implica ulteriori guadagni dallo streaming, una continua tenuta dei parchi e una migliore monetizzazione del portafoglio. Questo può accadere, ma spiega anche perché il titolo non è ovviamente a buon mercato, perché parte della valutazione dipende già dalla possibilità che Disney converta i recenti progressi operativi in un'attività con margini strutturalmente più elevati.

3. Multiplo P/E di uscita: 13,8x

Disney non ha bisogno di un multiplo superiore per far funzionare il modello. La valutazione guidata utilizza un P/E di uscita di 13,8x, che corrisponde al P/E dell'NTM e si colloca al di sotto del P/E storico a 1 anno di Disney, pari a 17,9x, e molto al di sotto del P/E storico a 5 anni di 24,9x dell'immagine del modello guidato. Questa ipotesi è quindi conservativa rispetto alla storia di Disney.

Questo multiplo più basso riflette il modo in cui gli investitori vedono ancora l'azienda. Disney ha guadagni migliori, ma deve anche affrontare questioni strutturali relative alla televisione, alla spesa per i contenuti e alla successione dopo Bob Iger. Un multiplo di uscita più basso indica che il mercato potrebbe continuare a considerare Disney come un'azienda di media ed esperienze solida ma a crescita più lenta, piuttosto che come una storia di crescita ad alto numero di multipli.

Il bilancio supporta questa visione prudente. Il debito netto LTM di Disney è di circa 41,0 miliardi di dollari e il rapporto debito netto/EBITDA è pari a 2,0x. Si tratta di un valore gestibile e il debito è diminuito rispetto agli anni precedenti, ma significa ancora che parte del caso di investimento di Disney dipende da un flusso di cassa libero costante e da un ritorno di capitale disciplinato invece che dalla pura espansione del multiplo.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

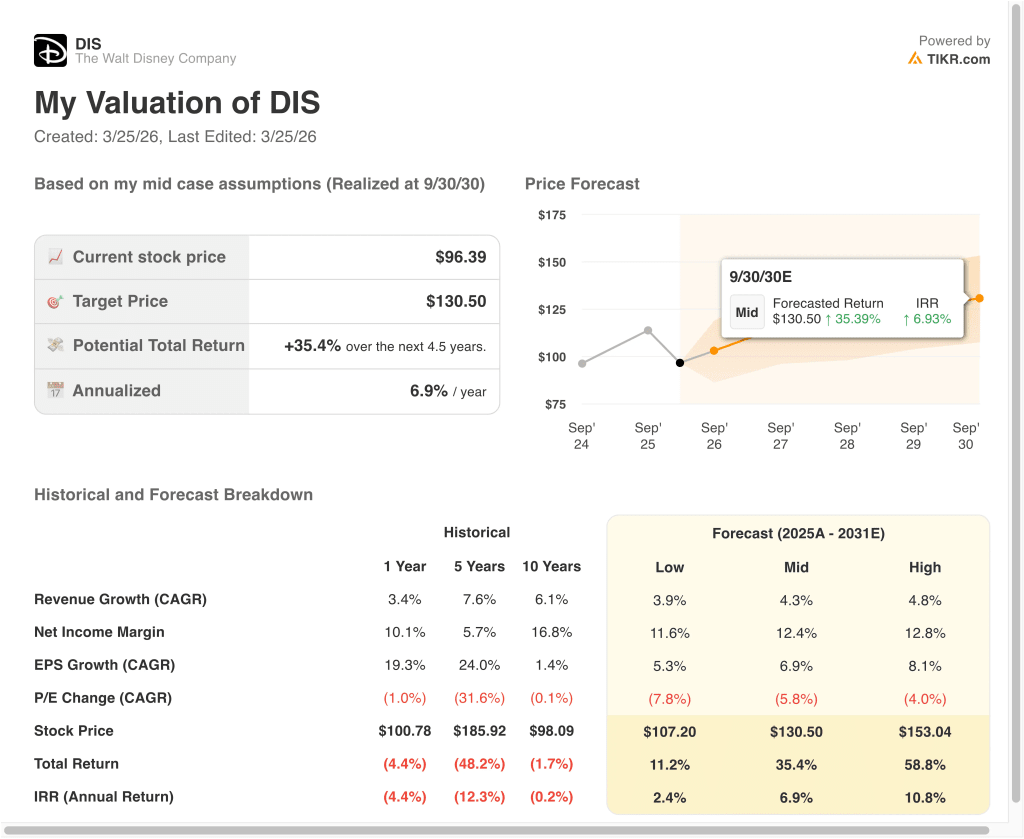

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni DIS fino al 2030 mostrano risultati diversi in base all'esecuzione dello streaming, alla domanda del parco e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la crescita dello streaming rallenta, la domanda di parchi si attenua e la valutazione si comprime ulteriormente → rendimento annuo del 2,4%.

- Caso medio: Disney continua a migliorare i margini, aumenta costantemente i ricavi e garantisce una crescita più equilibrata degli utili → 6,9% di rendimento annuo

- Caso alto: lo streaming cresce, le esperienze rimangono forti e la fiducia degli investitori migliora con il nuovo team di leadership → 10,8% di rendimenti annuali

Anche nel caso conservativo, il titolo Disney offre rendimenti positivi grazie all'impareggiabile portafoglio di marchi, al miglioramento della redditività e alla forte generazione di cassa. Il flusso di cassa libero è passato da 4,9 miliardi di dollari nel 2023 a 8,6 miliardi di dollari nel 2024 e poi a 10,1 miliardi di dollari nel 2025, prima di raggiungere 7,1 miliardi di dollari su base LTM. Questo è importante perché Disney ha più spazio per investire nella crescita, pagare i dividendi e riacquistare azioni quando la generazione di cassa è sana.

Il caso intermedio dipende probabilmente dalla capacità di Disney di continuare a operare in tutti e tre i principali segmenti. L'intrattenimento deve continuare a migliorare l'economia dello streaming, lo sport deve preservare il valore di ESPN e le esperienze devono rimanere una base di guadagno affidabile.

Il caso più alto richiederebbe una narrazione più pulita e una maggiore fiducia da parte degli investitori. Disney avrebbe probabilmente bisogno di maggiori prove che la transizione del CEO sta funzionando, che lo streaming può rimanere redditizio e che la domanda di parchi può reggere anche in un'economia più lenta. Se questi elementi dovessero andare al loro posto, il titolo potrebbe ottenere un risultato migliore, ma i modelli attuali suggeriscono che Disney sembra più un compounder costante che un candidato a una rivalutazione drastica.

Vedere cosa pensano gli analisti del titolo DIS in questo momento (Gratis con TIKR) >>>

Conviene investire in Walt Disney?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a DIS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire DIS insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare il titolo Walt Disney su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!