Punti di forza:

- Eli Lilly and Company sta cavalcando una potente ondata di domanda di GLP-1, con un'impennata dei ricavi grazie alla scalata di Mounjaro e Zepbound a livello globale.

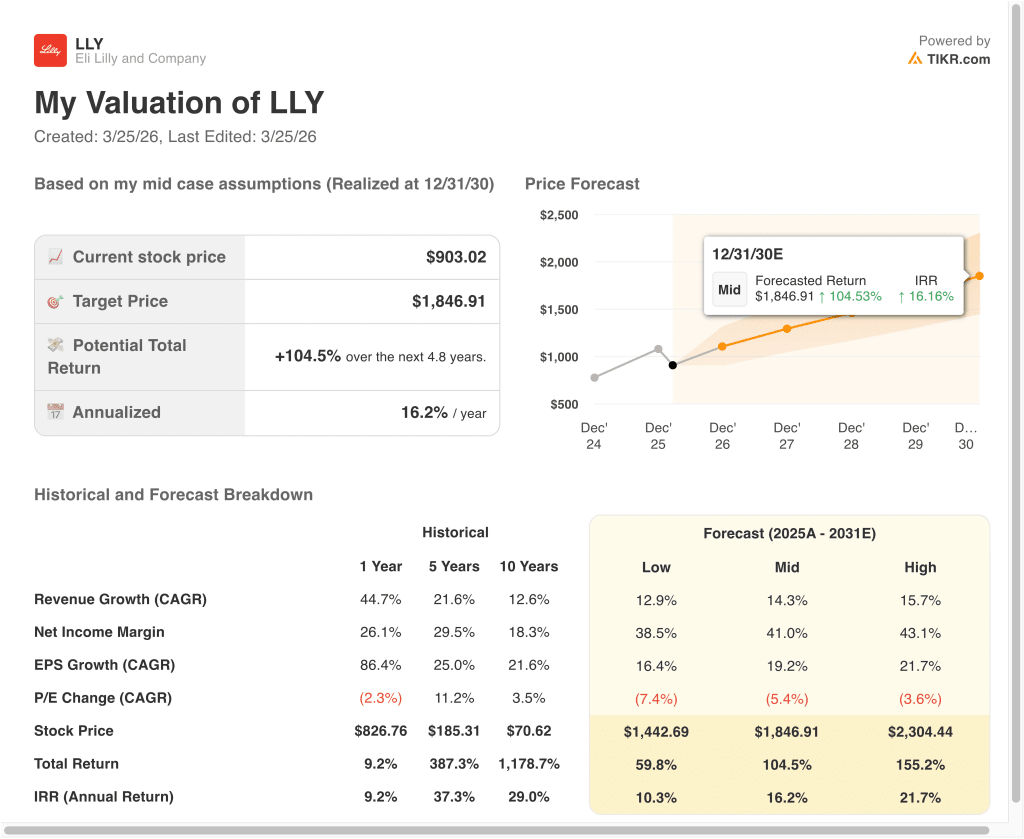

- In base alle nostre ipotesi di valutazione, il titolo LLY potrebbe ragionevolmente raggiungere 1.846,91 dollari per azione entro dicembre 2030.

- Ciò implica un rendimento totale del 104,5% dal prezzo odierno di 903 dollari, con un rendimento annualizzato del 16,2% nei prossimi 4,8 anni.

Eli Lilly and Company (LLY) è al centro del boom dei farmaci contro l'obesità. L'azienda sviluppa e vende prodotti farmaceutici per uso umano negli Stati Uniti e in tutto il mondo. Gestisce importanti franchise nelle malattie cardiometaboliche, nell'oncologia, nell'immunologia e nelle neuroscienze. I suoi prodotti in più rapida crescita sono i farmaci a base di GLP-1, come Mounjaro e Zepbound, che mirano al diabete e all'obesità.

Gli ultimi anni dimostrano la rapidità con cui l'azienda è cresciuta. Il fatturato è passato da 20 miliardi di dollari a circa 65 miliardi di dollari. I tassi di crescita sono passati da una media elevata a oltre il 40%, grazie all'aumento delle vendite di GLP-1. Anche i margini sono aumentati, con margini lordi nell'ordine dell'80% e margini operativi nella fascia media del 40%. Gli investitori si chiedono ora se questo ritmo possa durare e se il prezzo odierno rifletta già anni di successi futuri.

Il titolo è stato volatile perché le aspettative sono elevate. Forti guadagni, previsioni ottimistiche e lanci di nuove obesità hanno spinto le azioni a volte a livelli record. Gli aggiornamenti dei trial per i farmaci di nuova generazione, come il retatrutide, hanno aggiunto ulteriore entusiasmo dopo aver mostrato significative riduzioni dell'A1C e del peso. Ma le notizie sugli avvertimenti di sicurezza, i dibattiti sui prezzi e i nuovi concorrenti possono rapidamente far retrocedere il titolo. Ogni nuovo dato cambia il modo in cui gli investitori pensano alla capacità di guadagno a lungo termine di Lilly.

Ecco perché il titolo Eli Lilly potrebbe fornire forti rendimenti fino al 2030, grazie alla monetizzazione della crescita del GLP-1 e alla scalata di altri franchise chiave.

Cosa dice il modello per il titolo LLY

Abbiamo analizzato il potenziale di rialzo del titolo Eli Lilly utilizzando ipotesi di valutazione basate sulla sua leadership nei trattamenti dell'obesità e del diabete, sull'espansione dei margini e sulla crescita sostenuta dei ricavi.

In base al modello, il titolo potrebbe passare da 903 a 1.507 dollari per azione entro il 2028. Ciò implica un rendimento totale del 66,9%, ovvero un rendimento annualizzato del 20,3% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo LLY:

1. Crescita dei ricavi: 18%

Eli Lilly ha registrato un'eccezionale crescita dei ricavi, con tassi di crescita annuali recenti superiori al 40% nell'ultimo anno. Questa crescita è stata trainata principalmente da Mounjaro e da altri prodotti cardiometabolici, che continuano a guadagnare quote di mercato a livello globale.

L'azienda si sta espandendo anche nei trattamenti per l'obesità, un mercato ancora agli inizi. Con l'accesso di un maggior numero di pazienti e il miglioramento della copertura assicurativa, la crescita dei ricavi potrebbe rimanere elevata. Inoltre, l'espansione internazionale offre un ulteriore margine di rialzo.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di crescita dei ricavi del 18%. Questo dato riflette la forte domanda, ma tiene anche conto di una potenziale normalizzazione in seguito all'allentamento dei vincoli dell'offerta e all'aumento della concorrenza.

2. Margini operativi: 48.5%

I margini operativi di Lilly sono storicamente forti, con livelli recenti intorno al 31,8%. Tuttavia, si prevede che i margini aumentino in modo significativo grazie alla scalabilità dei farmaci GLP-1 ad alto margine e al miglioramento dell'efficienza produttiva.

L'azienda beneficia del potere di determinazione dei prezzi dei suoi prodotti principali, soprattutto in considerazione della limitata concorrenza in alcune indicazioni. Con l'aumento della produzione, i costi fissi vengono distribuiti su volumi più elevati, il che favorisce l'espansione dei margini.

Allo stesso tempo, Lilly continua a investire pesantemente in ricerca e sviluppo e in capacità produttiva. Questi investimenti possono mettere temporaneamente sotto pressione i margini, ma sono essenziali per la crescita a lungo termine.

Sulla base delle stime di consenso degli analisti, ipotizziamo un margine operativo del 48,5%, che riflette sia i vantaggi di scala che un favorevole spostamento del mix di prodotti verso terapie a più alto margine.

3. Multiplo P/E di uscita: 9,4x

Lilly è attualmente quotata a un prezzo superiore, con un multiplo P/E intorno alla metà degli anni '20. Ciò riflette le forti aspettative di crescita e la sua leadership. Ciò riflette le forti aspettative di crescita e la posizione di leadership in un mercato in rapida espansione.

Storicamente, le aziende farmaceutiche con prodotti innovativi hanno ottenuto multipli più elevati. Tuttavia, quando la crescita si stabilizza, i multipli spesso si comprimono verso livelli più normali.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo P/E di uscita pari a 26,0x, che bilancia il profilo di crescita di Lilly con la potenziale normalizzazione futura. Questa ipotesi è in linea con le attuali aspettative del mercato, pur rimanendo conservativa rispetto ai picchi di valutazione.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo CVS fino al 2030 mostrano risultati diversi in base al recupero dei margini e all'esecuzione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita rallenta a causa della concorrenza o della pressione sui prezzi → Rendimenti annui del 10,3%.

- Caso medio: Continua forte adozione di farmaci GLP-1 → 16,2% di rendimenti annuali

- Caso alto: Accelerazione dell'espansione globale e nuove indicazioni → 21,7% di rendimenti annuali

Anche nel caso conservativo, il titolo offre rendimenti a due cifre, sostenuti da una forte domanda e da margini in espansione. I casi medio e alto riflettono il potenziale di Lilly di dominare un mercato ampio e in crescita.

I recenti movimenti del titolo sono strettamente legati agli aggiornamenti sull'espansione dell'offerta e sulla visibilità della domanda. Gli investitori reagiscono sia al ritmo dell'aumento della produzione che ai dati sulla crescita delle prescrizioni.

Inoltre, fattori macro come la politica sanitaria e le discussioni sui prezzi dei farmaci possono influenzare il sentiment. Tuttavia, i prodotti differenziati di Lilly offrono un certo isolamento dalle pressioni più generali del settore.

Dal punto di vista finanziario, l'azienda continua a registrare parametri di efficienza elevati, con margini lordi vicini al 77,7% e margini EBIT superiori al 21%. Questi dati rafforzano la solidità del suo modello di business e sostengono i multipli di valutazione più elevati.

Allo stesso tempo, le aspettative di crescita rimangono solide, con un CAGR dei ricavi previsto intorno al 10% e una crescita dell'EBITDA vicina al 9,6% nei prossimi due anni. Queste metriche indicano che, sebbene la crescita possa normalizzarsi, rimane forte rispetto ai concorrenti.

Scopri cosa pensano gli analisti del titolo LLY in questo momento (gratis con TIKR) >>>

Conviene investire in Eli Lilly and Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate LLY, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire LLY insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo Eli Lilly su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!