Punti di forza:

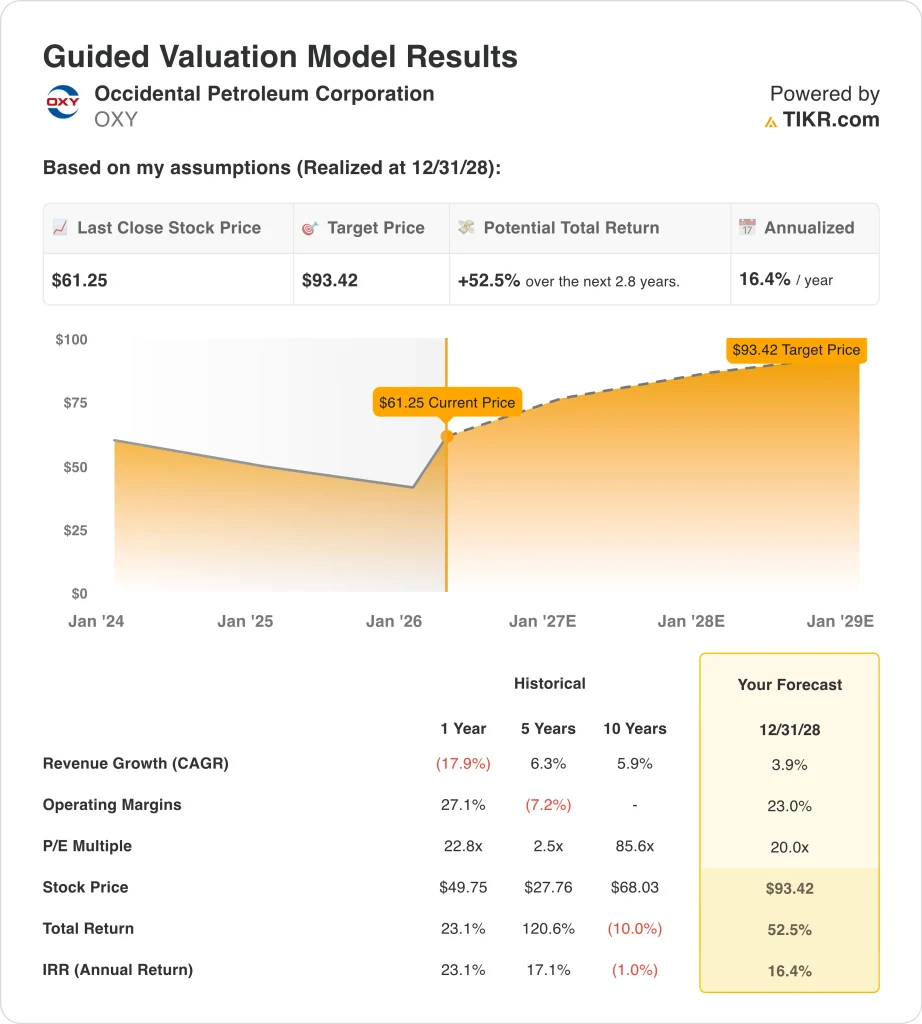

- In base alle nostre ipotesi di valutazione, il titolo Occidental Petroleum potrebbe ragionevolmente raggiungere 93 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 52,5% dal prezzo odierno di 61 dollari, con un rendimento annualizzato del 16,4% nei prossimi 2,8 anni.

- Il titolo OXY si muove di pari passo con i prezzi del greggio, mentre la riduzione del debito, la spesa in conto capitale e l'andamento della produzione rimangono fattori chiave di valutazione.

Cosa è successo?

Occidental Petroleum (OXY) è tornata a essere una lettura diretta dei prezzi del petrolio e questo spiega perché il titolo ha registrato un forte rialzo nel 2026. La Reuters ha riferito che le azioni del settore energetico sono salite in seguito all'aumento del greggio per i timori di un conflitto prolungato con l'Iran, e anche OXY è apparsa nei roundup di mercato della Reuters mentre i trader reagivano a questi movimenti del petrolio. Questo è importante perché gli utili di Occidental sono ancora molto sensibili ai prezzi del petrolio e del gas, anche dopo anni di riduzione del debito e di riorganizzazione del portafoglio.

Inoltre, la società è entrata nel 2026 con un bilancio più pulito dopo aver chiuso la vendita di OxyChem il 2 gennaio. Occidental ha dichiarato che la transazione ha ridotto il debito di 5,8 miliardi di dollari da metà dicembre 2025 e ha portato il debito principale a 15,0 miliardi di dollari. Allo stesso tempo, il management ha aumentato il dividendo trimestrale di oltre l'8%, portandolo a 0,26 dollari per azione, a dimostrazione della fiducia nel flusso di cassa libero dopo la vendita degli asset.

I risultati del quarto trimestre hanno mostrato sia i lati positivi che i limiti dell'attuale assetto. Occidental ha registrato un utile rettificato attribuibile agli azionisti comuni di 315 milioni di dollari, pari a 0,31 dollari per azione diluita, mentre la produzione totale dell'azienda è stata in media di 1.481 Mboed e ha superato la fascia alta della guidance. Tuttavia, nel comunicato stampa depositato presso la SEC, si legge anche che il reddito ante imposte da petrolio e gas è diminuito rispetto al trimestre precedente a causa del calo dei prezzi delle materie prime in tutti i prodotti.

Questo mix è il motivo per cui il titolo continua a essere scambiato in base ai titoli macro più che all'esecuzione dell'azienda. La Reuters ha riferito che il 19 marzo il Brent ha brevemente superato i 119 dollari prima di rallentare, per poi scendere di oltre il 5% il 25 marzo sulle speranze di un cessate il fuoco. La recente azione dei prezzi di OXY riflette quindi sia il rafforzamento dei prezzi delle materie prime a breve termine, sia la consapevolezza del mercato che questi guadagni possono invertirsi rapidamente se lo shock petrolifero svanisce.

Cosa dice il modello per Occidental Petroleum

Abbiamo analizzato il potenziale di rialzo del titolo Occidental utilizzando ipotesi di valutazione basate sul potere di guadagno legato al petrolio, sul miglioramento del bilancio e sui margini operativi ancora forti.

Sulla base delle stime di una crescita annuale dei ricavi del 3,9%, di margini operativi del 23,0% e di un multiplo P/E di 20,0x, il modello prevede che il titolo OXY possa salire da 61 a 93 dollari per azione.

Ciò rappresenterebbe un rendimento totale del 52,5%, o un rendimento annualizzato del 16,4% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo OXY:

1. Crescita dei ricavi: 3.9%

La base dei ricavi di Occidental si è ridotta dopo il picco delle materie prime del 2022, motivo per cui l'ipotesi di crescita rimane modesta. Il fatturato era di 36,6 miliardi di dollari nel 2022, poi è sceso a 23,2 miliardi di dollari nel 2023, 22,0 miliardi di dollari nel 2024 e 21,6 miliardi di dollari nel 2025. Questo schema dimostra che l'azienda si trova ora a competere con un punto di partenza molto più basso, ma mostra anche quanto i risultati top-line rimangano esposti ai prezzi delle materie prime.

Gli ultimi risultati ufficiali supportano un'ipotesi di crescita cauta piuttosto che aggressiva. Occidental ha dichiarato che l'utile ante imposte del quarto trimestre 2025 per il petrolio e il gas è diminuito a causa del calo dei prezzi realizzati per il greggio, i LGN e il gas nazionale, anche se la produzione ha superato le previsioni. Tuttavia, la società ha chiuso il 2025 con 4,6 miliardi di BOE di riserve provate, un rapporto di sostituzione delle riserve all-in del 98% e un rapporto di sostituzione delle riserve organiche del 107%, a sostegno della durata della sua base di asset.

Un CAGR dei ricavi del 3,9% fino al 2028, quindi, sembra legato a una produzione costante e a un contesto più favorevole per le materie prime, non a un grande boom dei volumi. Reuters ha anche riportato che lo spread WTI-Brent si è allargato notevolmente a marzo, il che può sostenere l'economia delle esportazioni statunitensi anche se i rischi di approvvigionamento globale mantengono il greggio volatile. Per l'azienda, ciò significa che la crescita dipende ancora più dai prezzi del petrolio e dai differenziali realizzati che dalla pura espansione della produzione.

2. Margini operativi: 23%

Il margine operativo di Occidental è già forte per gli standard della maggior parte dei settori, ma si è ridotto rispetto ai massimi del ciclo. Il margine operativo era del 37,3% nel 2022, del 19,7% nel 2023, del 19,8% nel 2024 e del 17,2% nel 2025. Quindi l'ipotesi di margine del 23,0% del modello implica un miglioramento rispetto ai livelli attuali, ma rimane comunque ben al di sotto del picco del 2022.

L'ultimo commento della direzione contribuisce a spiegare perché una ripresa è plausibile. Vicki Hollub ha dichiarato: "La nostra enfasi sull'eccellenza operativa e sull'efficienza dei costi ha portato a un significativo miglioramento della produzione e delle spese operative nel quarto trimestre", e ha aggiunto che l'azienda rimane concentrata su un flusso di cassa libero resistente e sulla flessibilità del capitale dopo la vendita di OxyChem. Questo è importante perché costi migliori e minore pressione sul bilancio possono aiutare a compensare alcune oscillazioni delle materie prime, anche se non possono eliminarle.

Tuttavia, la storia dei margini non riguarda solo l'efficienza. Reuters ha riferito che Occidental prevede per il 2026 una spesa in conto capitale compresa tra i 6,3 e i 6,7 miliardi di dollari, mentre il management ha dichiarato che la spesa onshore negli Stati Uniti dovrebbe diminuire di 400 milioni di dollari rispetto al 2025. Per l'azienda, ciò significa che la performance dei margini rifletterà sia il controllo dei costi che il mix del portafoglio, soprattutto se i barili a più alto rendimento e l'ottimizzazione del midstream compenseranno i minori guadagni nel settore chimico dopo la cessione di OxyChem.

3. Multiplo P/E di uscita: 20x

Il multiplo di uscita è il fattore di oscillazione più importante in questo modello perché il P/E storico di OXY è stato estremamente distorto dai cicli delle materie prime. Nell'immagine di valutazione guidata che avete allegato, il quadro attuale utilizza un multiplo P/E di 20,0x entro il 31.12.2008. Questo dato si confronta con un P/E storico a 1 anno di 22,8x, un dato a 5 anni di 2,5x e un dato a 10 anni di 85,6x nello stesso modello, il che dimostra quanto possano essere rumorosi i confronti P/E retrospettivi per i produttori di energia.

Ciò si adatta anche all'attuale dibattito sul titolo. Secondo quanto riportato da Reuters, il 19 marzo Raymond James ha alzato il suo obiettivo di prezzo su Occidental a 64 dollari da 50 dollari, mentre l'obiettivo medio più ampio si colloca ancora al di sotto dell'attuale prezzo dell'azione. Pertanto, il caso di valutazione dipende meno da un drastico rerating e più dal fatto che i prezzi del petrolio, i margini e la riduzione della leva finanziaria continuino a sostenere la forza degli utili.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo OXY fino al 2030 mostrano risultati diversi in base ai prezzi del petrolio, all'andamento della produzione e ai multipli di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Prezzi del petrolio più bassi e margini più deboli portano il prezzo del titolo a 52 dollari → -3,2% di rendimento annuo

- Caso medio: produzione costante, margini solidi e un multiplo di valutazione più elevato portano il prezzo delle azioni a 107 dollari → 12,4% di rendimento annuo

- Caso alto: risultati operativi migliori ma un multiplo di uscita più basso portano a un prezzo delle azioni di 80 dollari → 5,7% di rendimento annuo

Questo modello si adatta al comportamento dei titoli energetici. I prezzi del petrolio possono aumentare rapidamente gli utili, ma i titoli possono comunque sottoperformare se gli investitori pensano che il picco delle materie prime sia temporaneo o se si aspettano multipli futuri più bassi. Quindi il range di valutazione di OXY non riguarda solo la produzione e i margini, ma anche quanto il mercato ritiene che i prezzi attuali del greggio siano davvero duraturi.

Occidental ha anche diversi eventi a breve termine che potrebbero influenzare il modo in cui gli investitori aggiornano questi scenari. Secondo il materiale per gli investitori e l'elenco degli eventi da lei fornito, la società presenterà la EarthX il 20 aprile, terrà l'assemblea annuale e l'appello agli azionisti il 1° maggio e comunicherà i risultati del 1° trimestre 2026 il 7 maggio. Questi eventi dovrebbero essere importanti perché gli investitori guarderanno con maggiore attenzione alla spesa in conto capitale, al debito e ai prezzi realizzati piuttosto che alla sola produzione.

Scopri cosa pensano gli analisti del titolo OXY in questo momento (gratis con TIKR) >>>

Conviene investire in Occidental Petroleum Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate OXY, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire OXYinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Occidental Petroleumsu TIKR Free→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!