Punti di forza:

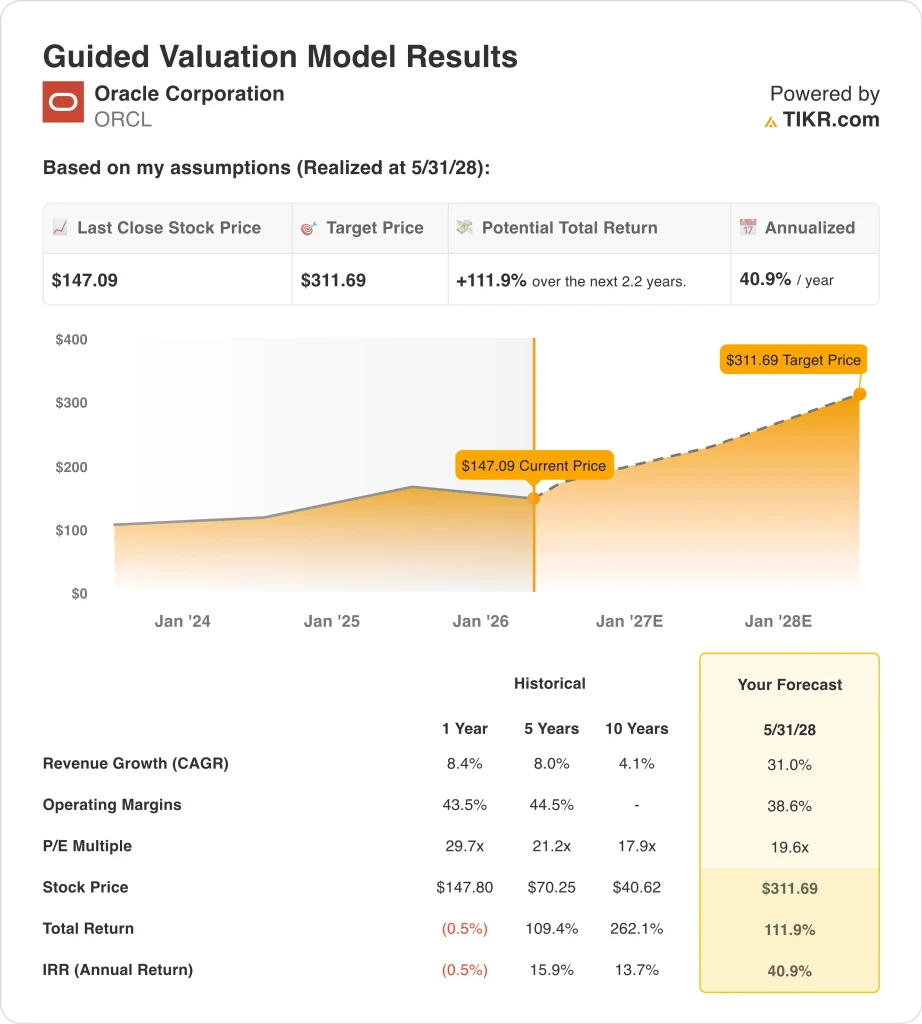

- In base alle nostre ipotesi di valutazione, il titolo Oracle potrebbe ragionevolmente raggiungere 312 dollari per azione entro maggio 2028.

- Ciò implica un rendimento totale del 111,9% dal prezzo odierno di 147 dollari, con un rendimento annualizzato del 40,9% nei prossimi 2,2 anni.

- Il titolo Oracle si sta muovendo grazie alla domanda di infrastrutture AI, alla crescita del backlog del cloud e alle preoccupazioni degli investitori per gli investimenti e il debito.

Cosa è successo?

Il titolo Oracle è sotto pressione nel 2026, ma la storia non riguarda il rallentamento della domanda. Al contrario, il mercato sta discutendo su quanto valore Oracle possa creare dalla sua massiccia spinta all'infrastruttura AI e su quanto capitale richiederà questa crescita. Le azioni sono scese del 24,6% negli ultimi 0,23 anni, anche se Oracle ha registrato un'accelerazione della crescita del cloud e ha alzato le sue prospettive di fatturato a lungo termine.

Questa tensione è stata evidente dopo i risultati del terzo trimestre fiscale del 10 marzo. Reuters ha riportato che Oracle ha battuto le stime di fatturato trimestrale e ha dichiarato che il boom dei data center AI dovrebbe portare i ricavi al di sopra delle stime di Wall Street almeno fino al 2027. Sempre secondo Reuters, quel giorno il titolo è salito dell'8,3% nelle contrattazioni prolungate, perché gli investitori hanno considerato i risultati come la prova che la forte spesa di Oracle per l'intelligenza artificiale si stava traducendo in una domanda reale.

Il comunicato di Oracle ha confermato questa visione con numeri insolitamente forti. I ricavi del terzo trimestre sono aumentati del 22% a 17,2 miliardi di dollari, i ricavi del cloud sono aumentati del 44% a 8,9 miliardi di dollari, i ricavi dell'infrastruttura cloud sono aumentati dell'84% a 4,9 miliardi di dollari e gli obblighi di prestazione rimanenti sono aumentati del 325% a 553 miliardi di dollari. Oracle ha anche alzato il suo obiettivo di fatturato per l'anno fiscale 2027 a 90 miliardi di dollari, superando il consenso degli analisti citato da Reuters.

Ma gli investitori stanno ancora valutando il costo per arrivarci. A dicembre Reuters ha riferito che le previsioni di Oracle in termini di investimenti per l'anno fiscale 2026 erano salite a 50 miliardi di dollari, cifra che il management ha mantenuto invariata nel comunicato stampa di marzo. Questo spiega perché una settimana il titolo può salire grazie alla domanda di intelligenza artificiale e la settimana successiva scivolare a causa dei titoli sul bilancio o sulle infrastrutture.

Cosa dice il modello per il titolo Oracle

Abbiamo analizzato il potenziale di rialzo del titolo Oracle utilizzando ipotesi di valutazione basate sul backlog del cloud AI, sulla forte crescita dell'infrastruttura e sul miglioramento della leva operativa.

Sulla base delle stime di una crescita annua dei ricavi del 31,0%, di margini operativi del 38,6% e di un multiplo P/E di 19,6x, il modello prevede che il titolo Oracle possa salire da 147 a 312 dollari per azione.

Ciò rappresenterebbe un rendimento totale del 111,9% nei prossimi 2,2 anni. Su base annua, ciò equivale al 40,9% annuo.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ORCL:

1. Crescita dei ricavi: 31%

La valutazione di Oracle presuppone una crescita dei ricavi del 31,0%, ben al di sopra dei suoi livelli storici. L'azienda ha registrato una crescita dell'8,4% (a 1 anno), dell'8,0% (a 5 anni) e del 4,1% (a 10 anni), quindi il modello dipende dall'accelerazione dell'IA e del cloud.

I risultati recenti supportano questo cambiamento. Oracle ha registrato una crescita dei ricavi totali del 22%, con un aumento del 44% del cloud e dell'84% dell'infrastruttura cloud nel terzo trimestre del 2026.

Il management ha anche alzato le aspettative per il futuro. L'azienda ha previsto un fatturato di 67 miliardi di dollari per l'anno fiscale 2026 e di 90 miliardi di dollari per l'anno fiscale 2027, sostenuto dalla crescita del portafoglio ordini.

Gli obblighi di prestazione rimanenti hanno raggiunto i 553 miliardi di dollari, segnalando una forte domanda futura. Il rischio principale è la rapidità con cui Oracle riuscirà a convertire il portafoglio ordini in ricavi attraverso l'espansione della capacità produttiva.

2. Margini operativi: 38.6%

Il modello ipotizza margini operativi del 38,6%, leggermente inferiori ai livelli storici. Oracle ha raggiunto il 43,5% (a 1 anno) e il 44,5% (a 5 anni), quindi la previsione riflette già una certa pressione.

I margini stanno migliorando nonostante l'aumento della spesa. Il margine operativo è aumentato dal 27,4% nel 2023 al 32,2% nel periodo di riferimento, mostrando una prima leva operativa.

Il mix di cloud è un fattore chiave per i margini. I servizi applicativi e di database a più alto margine continuano a crescere insieme alle offerte infrastrutturali.

Tuttavia, la pressione a breve termine rimane. Il flusso di cassa libero è sceso a (24,7) miliardi nel periodo di riferimento, a causa dell'aumento significativo delle spese per l'infrastruttura AI.

3. Multiplo P/E di uscita: 19,6x

Il modello utilizza un P/E di 19,6x, inferiore alle medie recenti. Oracle ha scambiato a 29,7x (1 anno) e 21,2x (5 anni), rendendo questa ipotesi conservativa.

La valutazione attuale è in linea con questo livello. Oracle tratta a 19,6x P/E NTM e 26,4x P/E LTM sulla base di dati recenti.

Gli obiettivi di mercato rimangono più alti del prezzo attuale. L'obiettivo medio è di $246,46 rispetto ai $147,09 di oggi, in considerazione della prevista crescita degli utili.

La valutazione dipenderà dall'esecuzione. Gli investitori stanno bilanciando la forte domanda di AI con l'aumento degli investimenti e dei livelli di debito legati all'espansione delle infrastrutture.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo ORCL fino al 2030 mostrano risultati diversi in base alla crescita del cloud, all'espansione dei margini e ai multipli di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda di intelligenza artificiale rimane forte, ma i guadagni dei margini sono più limitati → Rendimenti annui del 31,6%.

- Caso medio: Oracle converte una parte maggiore del suo backlog sull'IA in ricavi e utili → 42,2% di rendimenti annuali

- Caso alto: La crescita del cloud rimane molto forte e la leva operativa migliora ulteriormente → 52,6% di rendimenti annuali

Anche nel caso basso, il modello di Oracle indica ancora forti rendimenti perché la crescita dei ricavi rimane elevata e gli utili si espandono più rapidamente rispetto alle variazioni del multiplo di valutazione. Il modello mostra anche che Oracle non ha bisogno di espansioni multiple per generare forti risultati, perché tutti e tre i casi presuppongono una variazione negativa del P/E. Ciò rende l'esecuzione della conversione del portafoglio ordini, l'implementazione dell'infrastruttura cloud e l'espansione dei margini più importante del solo sentiment.

I prossimi catalizzatori di Oracle dovrebbero contribuire a definire il percorso su cui si concentrano gli investitori. La società dovrebbe pagare il prossimo dividendo di 0,50 dollari il 9 aprile e comunicare i risultati del quarto trimestre 2026 l'8 giugno. Gli investitori probabilmente osserveranno la crescita dell'infrastruttura cloud, gli obblighi di performance rimanenti, gli investimenti e qualsiasi aggiornamento sulla domanda dei clienti legata all'intelligenza artificiale.

Scopri cosa pensano gli analisti del titolo ORCL in questo momento (gratis con TIKR) >>>

Conviene investire in Oracle Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ORCL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire ORCLinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Oracle Corporationsu TIKR Free→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!