Principali risultati:

- Ford ha chiuso il 2025 con un fatturato record di 187,3 miliardi di dollari, ma i risultati riportati sono stati appesantiti da ingenti oneri speciali legati ai veicoli elettrici e da una redditività più debole nel settore automobilistico principale.

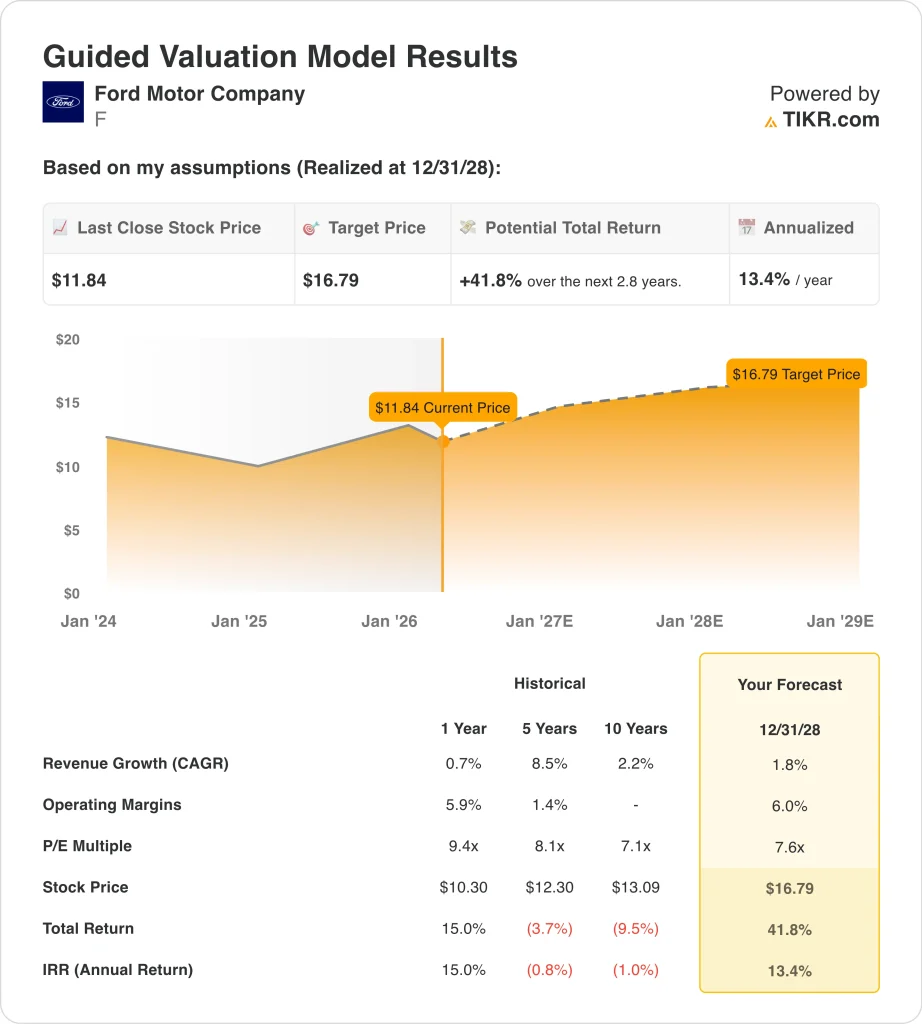

- In base alle nostre ipotesi di valutazione, il titolo Ford potrebbe ragionevolmente raggiungere i 16,79 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 41,8% dal prezzo odierno di 11,84 dollari, con un rendimento annualizzato del 13,4% nei prossimi 2,8 anni.

- Ford è rilevante in questo momento perché gli investitori stanno valutando una prospettiva di profitto più stabile per il 2026, un nuovo piano di riacquisto anti-diluitivo e un pesante flusso di richiami che continua a mettere sotto pressione il sentiment sulla qualità e l'esecuzione.

Cosa è successo?

Ford è tornata al centro dell'attenzione perché il mercato sta cercando di decidere se il 2025 sia stato un anno di reset o un segnale di allarme. A febbraio l'azienda ha comunicato i risultati del quarto trimestre e dell'intero anno 2025, che hanno mostrato un fatturato annuale record ma una qualità degli utili molto più debole. Ford ha registrato un fatturato di 187,3 miliardi di dollari per l'intero anno, ma ha anche riportato una perdita netta di 8,2 miliardi di dollari e solo 6,8 miliardi di dollari di EBIT rettificato dopo gli oneri speciali legati in gran parte al reset della strategia EV.

Questo mix ha creato un tono cauto intorno al titolo. L 'amministratore delegato Jim Farley ha dichiarato che Ford ha conseguito "un forte risultato nel 2025 in un ambiente dinamico e spesso volatile" e che l'azienda ha previsto un EBIT rettificato compreso tra 8 e 10 miliardi di dollari per il 2026. Tuttavia, gli investitori stanno riconsiderando l'assetto perché i margini di Ford nel settore automobilistico rimangono sottili, la Ford Model e continua a perdere denaro e le prospettive per il 2026 dipendono in larga misura dal controllo dei costi e da una migliore esecuzione.

Il flusso di notizie di marzo ha aggiunto ulteriore pressione. Ford ha richiamato 254.640 SUV negli Stati Uniti perché alcuni problemi di software potevano disattivare l'immagine della telecamera posteriore e alcune funzioni di assistenza alla guida. All'inizio di marzo sono stati effettuati richiami separati che hanno interessato 1,74 milioni di veicoli e Ford ha già emesso 17 richiami nel 2026 che hanno interessato più di 7,3 milioni di veicoli.

Allo stesso tempo, gli investitori stanno osservando due temi che si compensano. Ford ha reso noto un programma di riacquisto anti-diluitivo che autorizza riacquisti fino a 31,7 milioni di azioni, mentre i risultati del primo trimestre 2026 sono previsti per il 29 aprile. L'aumento dei prezzi della benzina è un altro elemento in movimento, perché i costi più elevati del carburante potrebbero spingere alcuni acquirenti verso i veicoli elettrici e ibridi, il che è importante per Ford. Dopo tutto, l'azienda vende ibridi con successo, ma sta ancora cercando di migliorare l'economia dei veicoli elettrici.

Cosa dice il modello per le azioni Ford

Abbiamo analizzato il potenziale di rialzo del titolo Ford utilizzando ipotesi di valutazione basate sul suo profilo di ricavi più lento, sul modesto recupero dei margini e sul basso multiplo degli utili.

Sulla base delle stime di una crescita annuale dei ricavi dell'1,8%, di margini operativi del 6,0% e di un multiplo P/E normalizzato di 7,6x, il modello prevede che il titolo Ford possa salire da 12 a 17 dollari per azione.

Si tratterebbe di un rendimento totale del 41,8%, o di un rendimento annualizzato del 13,4% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Ford:

1. Crescita dei ricavi: 1,8%

La base dei ricavi di Ford è ampia, ma la crescita ha subito un forte rallentamento. I ricavi totali sono passati da 176,2 miliardi di dollari nel 2023 a 185,0 miliardi di dollari nel 2024 e poi a 187,3 miliardi di dollari nel 2025. Ciò significa che la crescita è rallentata dall'11,5% nel 2023 al 5,0% nel 2024 e ad appena l'1,2% nel 2025, il che giustifica l'utilizzo di un'ipotesi di top-line bassa.

Il mix di attività spiega anche perché una crescita modesta può ancora essere importante. Ford Pro ha generato oltre 66 miliardi di dollari di ricavi nel 2025, con 6,8 miliardi di dollari di EBIT e un margine a due cifre, mentre Ford Credit ha aumentato gli utili prima delle imposte del 55%, raggiungendo i 2,6 miliardi di dollari. Queste attività contribuiscono a compensare la crescita più lenta delle attività automobilistiche tradizionali e forniscono a Ford una base più solida di quanto suggerirebbe una semplice storia di vendite unitarie.

Anche l'ipotesi di una crescita dei ricavi dell'1,8% si adatta all'attuale contesto del settore. L'aumento dei prezzi del carburante può favorire la domanda di veicoli ibridi ed efficienti, ma può anche mettere sotto pressione i bilanci dei consumatori e la domanda di auto in generale. Il modello ipotizza quindi che Ford possa continuare a crescere, ma solo lentamente, perché l'azienda sta bilanciando la forza dei prodotti nei camion e nei veicoli commerciali con un mercato automobilistico più maturo e ciclico.

2. Margini operativi: 6%

Il recupero dei margini di Ford è la chiave della valutazione. Il margine operativo della società era del 3,0% nel 2024, ma è sceso a -0,3% nel 2025, mentre il margine lordo è sceso al 5,8% dall'8,4% dell'anno precedente. Ciò fa sì che l'ipotesi del modello del 6,0% non sembri tanto una continuazione della performance attuale quanto piuttosto un obiettivo di recupero legato a una migliore esecuzione e a una riduzione dei costi speciali.

Ci sono ragioni commerciali concrete per aspettarsi un miglioramento. Ford ha previsto 8,0-10,0 miliardi di dollari di EBIT rettificato nel 2026, rispetto ai 6,8 miliardi di dollari del 2025, e ha dichiarato che la perdita EBIT di Ford Model e dovrebbe migliorare a 4,0-4,5 miliardi di dollari rispetto ai 4,8 miliardi di dollari dello scorso anno. Ford Pro è ancora il principale motore di guadagno e Ford Blue rimane redditizia anche se i suoi margini si sono ridotti.

Tuttavia, l'ipotesi del 6,0% non è aggressiva se si considerano i rischi. I richiami continuano a sollevare dubbi sulla qualità e i problemi di qualità possono mettere sotto pressione i costi della garanzia, la percezione del marchio e la fiducia dei concessionari. Il modello ipotizza quindi che Ford possa recuperare i margini, ma non a un livello tale da ignorare i problemi operativi che gli investitori stanno osservando con attenzione.

3. Multiplo P/E di uscita: 7,6x

Ford tratta già a un basso multiplo degli utili rispetto a gran parte del mercato. La panoramica TIKR mostra un P/E NTM di 7,8x, mentre il modello di valutazione guidato utilizza un P/E di uscita di 7,6x. Ciò significa che il modello non presuppone che gli investitori paghino improvvisamente un premio per il titolo entro il 2028.

Questo basso multiplo riflette preoccupazioni reali. Il margine EBIT LTM di Ford è pari a -0,3%, il ROE LTM è pari a -20,2% e il debito netto LTM è pari a 137,3 miliardi di dollari, con un rapporto debito netto/EBITDA di 21,9x nella panoramica. Questi dati spiegano perché gli investitori continuano a valutare Ford come un produttore ciclico con leva finanziaria piuttosto che come un produttore industriale di qualità superiore.

Allo stesso tempo, il multiplo non è scollegato dalla storia di Ford. Il modello guidato mostra un P/E storico a 5 anni di 8,1x e un P/E storico a 10 anni di 7,1x, quindi un multiplo di uscita di 7,6x si colloca vicino alla quotazione del titolo in periodi più lunghi. Questo rende il quadro di valutazione relativamente solido perché presuppone che Ford guadagni un multiplo familiare piuttosto che una storia di re-rating.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

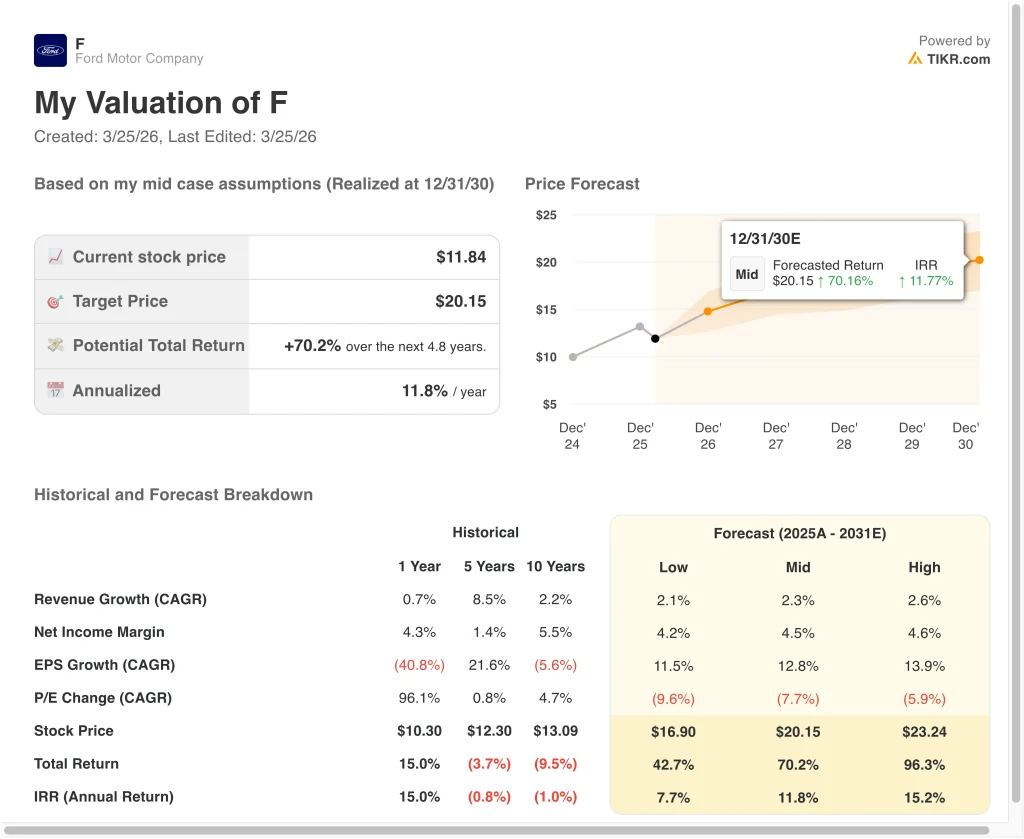

Diversi scenari per le azioni Ford fino al 2030 mostrano risultati diversi in base al recupero dei margini, alle perdite di EV e alla disciplina di allocazione del capitale (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei ricavi di Ford rimane modesta, le perdite di EV restano elevate e la valutazione si comprime ulteriormente → Rendimento annuo del 7,7%.

- Caso medio: Ford Pro si mantiene forte, i margini si riprendono gradualmente e l'azienda registra una crescita degli utili più stabile → 11,8% di rendimenti annui

- Caso alto: Ford migliora l'economia dei veicoli elettrici, mantiene i prezzi ed espande i profitti in Ford Blue e Ford Pro → 15,2% di rendimento annuo

Anche nel caso conservativo, il titolo Ford offre rendimenti positivi, grazie all'ampia generazione di cassa, al radicato franchising di autocarri e alla solida attività di veicoli commerciali. La liquidità derivante dalle operazioni è salita a 21,3 miliardi di dollari nel 2025 e il flusso di cassa libero è aumentato a 12,5 miliardi di dollari, anche in presenza di ingenti spese in conto capitale. Questo è importante perché Ford ha ancora la capacità finanziaria di investire, pagare i dividendi e compensare una certa diluizione attraverso i buyback.

Il caso medio dipende probabilmente dall'esecuzione più che dall'aiuto macro. Ford ha bisogno che Ford Pro continui a produrre margini elevati, che Ford Blue rimanga redditizia e che Ford Model E perda meno denaro nel tempo. Ha anche bisogno che i richiami e i problemi di qualità smettano di dominare la storia, perché questi problemi possono ritardare qualsiasi miglioramento della fiducia degli investitori.

Il caso più elevato richiederebbe probabilmente un contesto operativo più pulito. L'aumento dei prezzi del carburante potrebbe favorire i veicoli ibridi ed efficienti, mentre un percorso normativo più stabile potrebbe rendere più facile la pianificazione a lungo termine per le case automobilistiche. Ma Ford deve ancora dimostrare che prodotti migliori, costi più contenuti e meno problemi di qualità possono convertire un'enorme base di ricavi in margini migliori e sostenibili.

Scopri cosa pensano gli analisti delle azioni Ford in questo momento (gratis con TIKR) >>>

Conviene investire in Ford Motor Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Ford e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Ford insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo Ford Motor su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!