Principali risultati:

- Carnival ha registrato un fatturato record nel 2025 di 26,6 miliardi di dollari, un EBITDA rettificato record di 7,2 miliardi di dollari e un utile netto di 2,8 miliardi di dollari, il che spiega perché gli investitori considerano ancora l'operatore crocieristico come una storia di ripresa con una qualità degli utili in miglioramento.

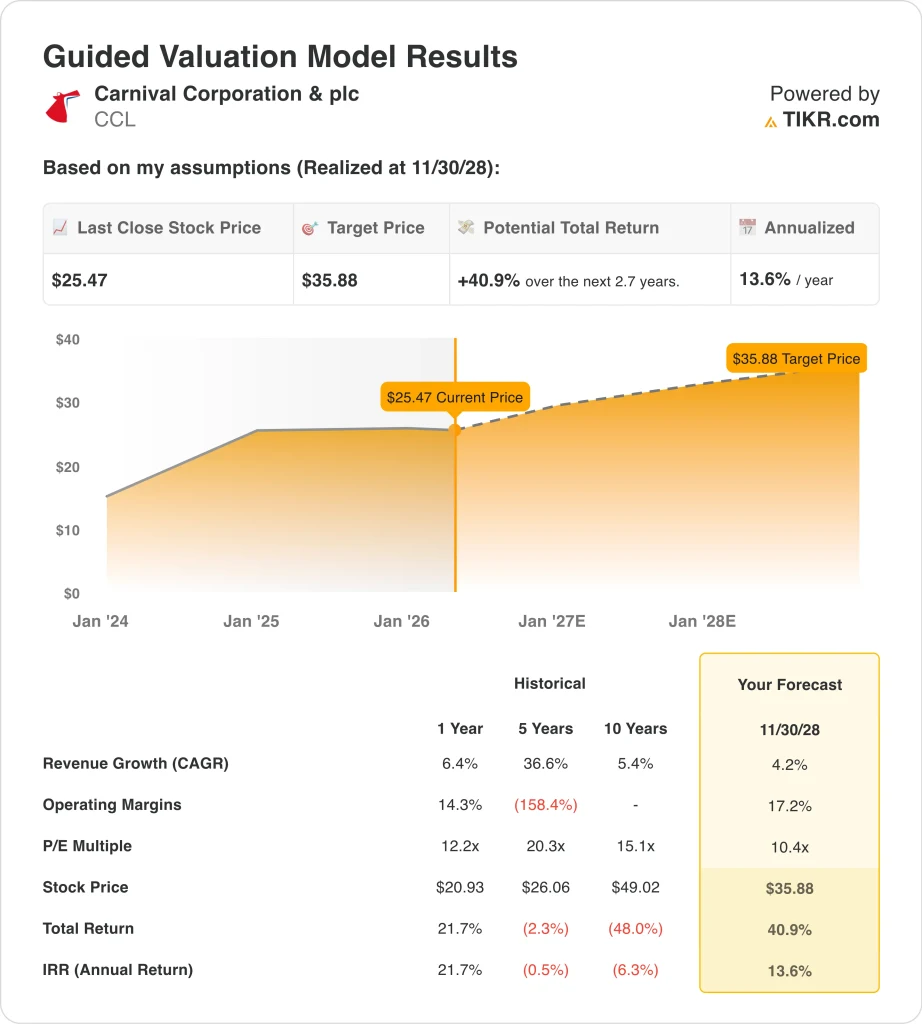

- In base alle nostre ipotesi di valutazione, il titolo CCL potrebbe ragionevolmente raggiungere i 36 dollari per azione entro novembre 2028.

- Ciò implica un rendimento totale del 41% dal prezzo odierno di 26 dollari, con un rendimento annualizzato del 14% nei prossimi 2,7 anni.

- L'aumento dei prezzi del petrolio ha creato un rischio chiave a breve termine perché, secondo quanto riportato da Reuters, Carnival è l'unica grande compagnia di crociere statunitense a non coprire il carburante, rendendo il titolo più sensibile agli shock energetici.

Cosa è successo?

Carnival Corporation (CCL) è tornata di attualità questa settimana perché gli investitori stanno bilanciando il forte slancio operativo con un nuovo aumento del rischio carburante. La società presenterà i risultati del primo trimestre 2026 il 27 marzo e questo evento è importante perché dovrebbe fornire al mercato una visione aggiornata su prenotazioni, rendimenti e costi in vista della stagione estiva. Sul sito di Carnival dedicato alle relazioni con gli investitori si legge che la teleconferenza si terrà il 27 marzo alle 10:00, ora della costa orientale.

Il tono intorno al titolo è diventato più cauto che ribassista. Carnival ha chiuso l'anno fiscale 2025 con un fatturato record di 26,6 miliardi di dollari, un EBITDA rettificato record di 7,2 miliardi di dollari e un rapporto tra debito netto ed EBITDA rettificato di 3,4 volte, che è stato sufficientemente buono da far riconoscere a Fitch una leva finanziaria di livello investment grade. L 'amministratore delegato Josh Weinstein ha dichiarato che "il 2025 è stato un anno davvero fenomenale" e ha aggiunto che "lo slancio si sta protraendo verso il 2026", aiutato da prezzi e occupazione storicamente elevati per la posizione prenotata.

Questa forte impostazione è stata messa in discussione da un problema macro che gli investitori non possono ignorare. Carnival potrebbe essere la più colpita tra i principali operatori crocieristici statunitensi dall'aumento dei prezzi del petrolio perché non copre il carburante e la società ha dichiarato che un aumento del 10% del costo del carburante per tonnellata metrica ridurrebbe l'utile netto del 2026 di 145 milioni di dollari. Questo spiega perché i titoli delle crociere hanno oscillato con ogni movimento dei mercati energetici e dei titoli geopolitici.

Allo stesso tempo, la domanda di viaggi è rimasta abbastanza solida da sostenere il gruppo. Le tendenze della domanda di crociere e compagnie aeree continuano a mostrare una certa resistenza, anche se i prezzi del carburante aumentano. In parole povere, gli investitori stanno valutando se i costi più elevati possono essere trasferiti attraverso i prezzi dei biglietti e la spesa a bordo, ed è per questo che le azioni di Carnival continuano a muoversi sia con la fiducia delle prenotazioni che con il petrolio.

Cosa dice il modello per il titolo CCL

Abbiamo analizzato il potenziale di rialzo del titolo Carnival utilizzando ipotesi di valutazione basate su un profilo di crescita più stabile, margini in miglioramento e un multiplo degli utili ancora moderato.

Sulla base delle stime di una crescita annua dei ricavi del 4,2%, di margini operativi del 17,2% e di un multiplo P/E di 10,4x, il modello prevede che il titolo CCL possa salire da 25 a 36 dollari per azione.

Si tratterebbe di un rendimento totale del 40,9%, o di un rendimento annualizzato del 13,6% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CCL:

1. Crescita dei ricavi: 4.2%

Il rimbalzo dei ricavi di Carnival sta ora maturando in una storia di crescita più normale. I ricavi totali sono passati da 21,6 miliardi di dollari nel 2023 a 25,0 miliardi di dollari nel 2024 e poi a 26,6 miliardi di dollari nel 2025, mentre la crescita su base annua è rallentata dal 77,4% nel 2023 al 15,9% nel 2024 e al 6,4% nel 2025. Questo schema supporta l'utilizzo di un tasso di crescita previsionale più basso rispetto agli anni di ripresa post-pandemia, pur riconoscendo che la domanda rimane sana.

Gli ultimi commenti del management confermano questo punto di vista. Carnival ha dichiarato che la sua posizione prenotata avanzata cumulativa per il 2026 è rimasta in linea con i livelli record del 2025 a prezzi storicamente elevati in valuta costante, e nella presentazione degli utili si legge che circa due terzi del 2026 sono già stati prenotati a prezzi e occupazione storicamente elevati. Sulla base di questi fatti, l'ipotesi di una crescita dei ricavi del 4,2% sembra in linea con l'attuale forza delle prenotazioni e con le aspettative future della società.

2. Margini operativi: 17.2%

La ripresa dei margini di Carnival è uno dei motivi più evidenti per cui il titolo è stato rivalutato. Il margine lordo è passato dal 50,1% nel 2023 al 53,5% nel 2024 e al 55,5% nel 2025, mentre il margine operativo è passato dall'8,6% al 14,1% al 16,4% nello stesso periodo. L'utile operativo ha raggiunto i 4,4 miliardi di dollari nel 2025, il che significa che una quota maggiore di ogni dollaro di fatturato si sta trasformando in profitto.

L'ultimo trimestre ha anche dimostrato che i prezzi e il controllo dei costi continuano a funzionare insieme. Carnival ha registrato un EBITDA rettificato nel quarto trimestre di 1,5 miliardi di dollari, un'espansione del margine EBITDA rettificato di quasi 300 punti base rispetto all'anno precedente e una crescita disciplinata dei costi, escluso il carburante. L'ipotesi di un margine operativo del 17,2% è quindi solo un modesto passo avanti rispetto all'ultimo margine EBIT del 16,4%.

3. Multiplo P/E di uscita: 10,4x

Carnival è ancora quotata a una valutazione che riflette sia i progressi che la cautela. Il titolo viene scambiato a circa 12,6x il P/E LTM, mentre i multipli storici sono stati più alti. Questo divario suggerisce che gli analisti vedono un rialzo, ma il mercato sconta ancora il titolo per la leva finanziaria e la sensibilità macro.

L'utilizzo di un P/E di uscita pari a 10,4 volte implica quindi un continuo scetticismo piuttosto che un'espansione completa del multiplo. Carnival ha chiuso l'ultimo periodo con 26,1 miliardi di dollari di debito netto e un rapporto debito netto/EBITDA di 3,43x, anche dopo un importante miglioramento del bilancio. Il modello ipotizza quindi che gli investitori continuino ad assegnare al titolo un multiplo contenuto, a meno che il debito non continui a scendere e gli utili a crescere.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni CCL fino al 2030 mostrano risultati diversi in base alla forza delle prenotazioni, ai costi del carburante e alla continua riduzione della leva finanziaria (si tratta di stime, non di rendimenti garantiti):

- Scenario basso: I costi del carburante rimangono elevati e il potere di determinazione dei prezzi si indebolisce leggermente → rendimenti annui del 10l2%.

- Caso medio: la forte domanda e la costante riduzione della leva finanziaria sostengono la crescita degli utili → 14,6% di rendimento annuo

- Caso alto: Continua forza dei prezzi ed espansione dei margini con costi del carburante stabili → 18,6% di rendimenti annuali

Anche nel caso conservativo, il titolo Carnival offre rendimenti positivi grazie a utili più solidi, all'aumento dei depositi dei clienti e a un bilancio che si sta muovendo nella giusta direzione, anche se il prossimo importante catalizzatore è ancora la relazione sugli utili del 27 marzo.

Scopri cosa pensano gli analisti del titolo CCL in questo momento (gratis con TIKR) >>>

Conviene investire in Carnival Corporation & plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate CCL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire CCLinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Carnival Corporationsu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!