Punti di forza:

- Visa continua a generare ricavi ad alto margine grazie alla crescita del volume dei pagamenti, alla spesa transfrontaliera e ai servizi a valore aggiunto.

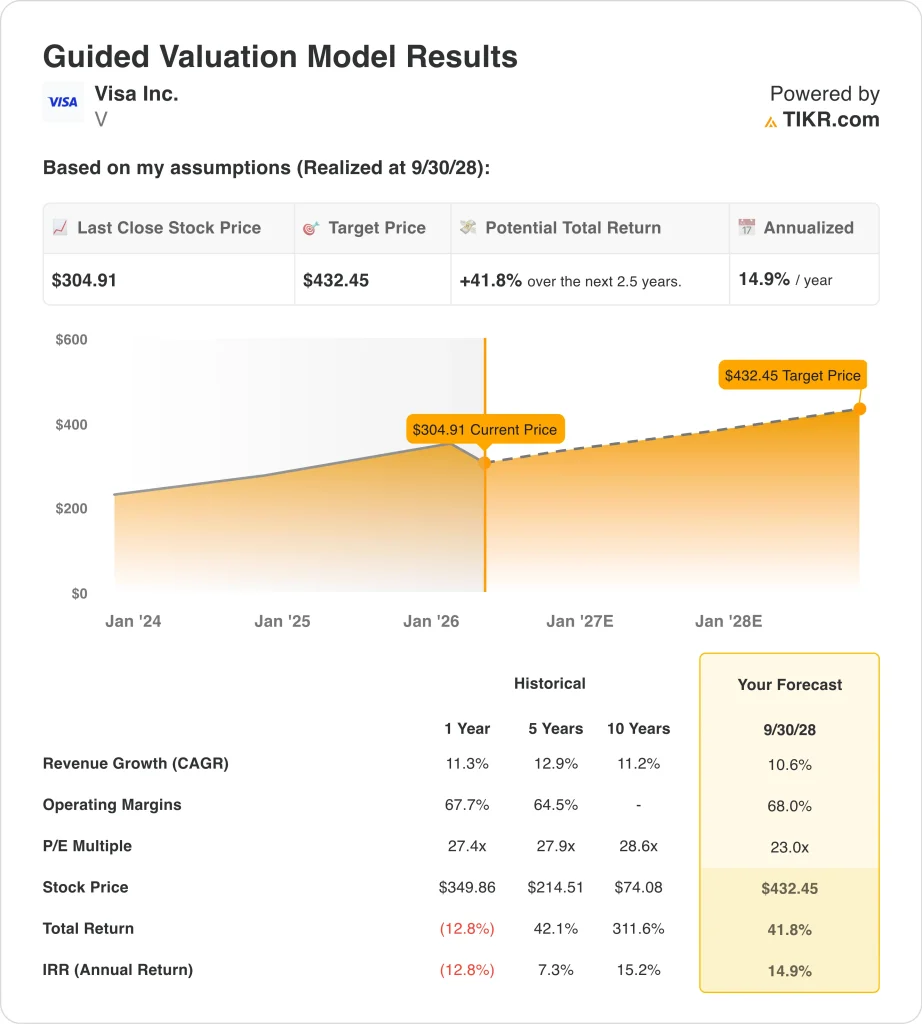

- In base alle nostre ipotesi di valutazione, il titolo Visa potrebbe ragionevolmente raggiungere i 432 dollari per azione entro settembre 2028.

- Ciò implica un rendimento totale del 41,8% dal prezzo odierno di 305 dollari, con un rendimento annualizzato del 14,9% nei prossimi 2,5 anni.

Cosa è successo?

Visa è ancora una delle aziende più solide nel settore dei servizi finanziari a grande capitalizzazione, ma il titolo ha subito una flessione nel 2026. Le azioni sono scese dell'11,8% nell'ultimo periodo, anche se l'azienda continua a registrare margini leader nel settore. Questo scollamento è importante perché la performance operativa di Visa rimane molto più stabile di quanto suggeriscano i movimenti a breve termine del titolo.

Questa settimana Visa è tornata di attualità perché il mercato sta valutando due storie molto diverse tra loro. Da un lato, l'azienda continua a registrare trend di spesa sostenuti, espandendo le iniziative relative alle criptovalute e alle stablecoin e approfondendo il proprio ruolo nella circolazione globale del denaro. Dall'altro lato, gli investitori stanno anche elaborando i titoli normativi, la nuova concorrenza fintech e un più ampio reset delle valutazioni dei pagamenti dopo la flessione del titolo del 2026.

Il più importante aggiornamento operativo recente è stato il comunicato sugli utili di gennaio. L'amministratore delegato Ryan McInerney ha dichiarato che Visa ha realizzato "un primo trimestre fiscale molto forte", con un aumento del 15% del fatturato e del 15% dell'utile per azione non-GAAP, grazie alla tenuta della spesa dei consumatori, a una forte stagione festiva e alla continua forza dei servizi a valore aggiunto, dei prodotti commerciali e delle soluzioni per la circolazione del denaro. Questo dato è importante perché dimostra che l'attività in sé non si è indebolita come ha fatto di recente il prezzo delle azioni.

Il 3 marzo Visa ha ampliato il suo lavoro con Bridge, affermando che le carte Visa collegate alle stablecoin sono già attive in 18 Paesi e che si prevede di espandersi a oltre 100 Paesi entro la fine dell'anno, mentre Reuters ha anche riportato che l'attività di regolamento delle stablecoin di Visa ha raggiunto un tasso di esecuzione annualizzato di 4,5 miliardi di dollari a gennaio. Per un generalista intelligente, le stablecoin sono token digitali progettati per mantenere un valore stabile, e Visa sta cercando di assicurarsi che questi beni si muovano ancora attraverso un'infrastruttura di pagamento affidabile piuttosto che intorno ad essa.

C'è anche un aspetto legale che gli investitori non possono ignorare. La Reuters ha riportato il 17 marzo che Visa e Mastercard hanno ottenuto il diritto di appellarsi a una sentenza del Regno Unito che affermava che alcune commissioni per i commercianti violavano la legge sulla concorrenza. Questo titolo non ha cambiato l'economia quotidiana della rete di Visa da un giorno all'altro, ma ha ricordato agli investitori che anche i franchisee dei pagamenti d'élite possono trovarsi di fronte al rischio di normative e cause legali.

Ecco perché le azioni Visa potrebbero ancora offrire solidi rendimenti fino al 2028 e oltre.

Cosa dice il modello per il titolo Visa

Abbiamo analizzato il potenziale di rialzo del titolo Visa utilizzando ipotesi di valutazione basate su effetti di rete duraturi, crescita costante dei ricavi a due cifre e margini insolitamente elevati.

Sulla base delle stime di una crescita annua dei ricavi del 10,6%, di margini operativi del 68,0% e di un multiplo P/E normalizzato di 23,0x, il modello prevede che il titolo Visa possa salire da 305 a 432 dollari per azione.

Si tratterebbe di un rendimento totale del 41,8%, o di un rendimento annualizzato del 14,9% nei prossimi 2,5 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Visa:

1. Crescita dei ricavi: 10,6%

Visa ha incrementato il fatturato da 24,1 miliardi di dollari nell'anno fiscale 2021 a 40,0 miliardi di dollari nell'anno fiscale 2025, con un fatturato LTM di 41,4 miliardi di dollari. Nel primo trimestre dell'anno fiscale 2026, i ricavi sono aumentati del 15%, grazie al forte volume di pagamenti, all'attività transfrontaliera e ai servizi a valore aggiunto.

Questo tasso di crescita appare solido anche rispetto alla storia dell'azienda. Il vostro modello guidato indica una crescita dei ricavi dell'11,3% a un anno e un CAGR del 12,9% a cinque anni. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 10,6%, che riflette una crescita continua senza ipotizzare un'accelerazione.

2. Margini operativi: 68%

Visa è una delle aziende a più alto margine nel settore finanziario a grande capitalizzazione. Dati recenti indicano un margine EBIT LTM del 67,0% e il conto economico mostra che i margini operativi si sono mantenuti per anni nella fascia alta dei 60 anni. Questa coerenza è uno dei motivi per cui Visa continua a guadagnare una valutazione premium.

L'ipotesi corrisponde anche alle dimensioni dell'azienda. I margini lordi sono pari al 97,8% e gran parte dei ricavi incrementali di Visa vengono distribuiti ad alta redditività. Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 68,0%, che si avvicinano alla situazione attuale dell'azienda.

3. Multiplo P/E di uscita: 23x

Visa ha un P/E LTM di 28,6x e un P/E NTM di 23,1x. Il modello utilizza un multiplo di uscita di 23,0x, quindi non si basa sull'espansione del multiplo. Al contrario, la maggior parte del rendimento del modello deriva dalla crescita dell'attività.

Questa ipotesi appare ragionevole anche alla luce del bilancio e della generazione di cassa di Visa. Il debito netto LTM è di soli 4,8 miliardi di dollari, il rapporto debito netto/EBITDA è di 0,16x e il free cash flow LTM è di 22,9 miliardi di dollari. Questi numeri supportano un multiplo superiore, ma il modello rimane comunque vicino all'attuale quadro degli utili a termine.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

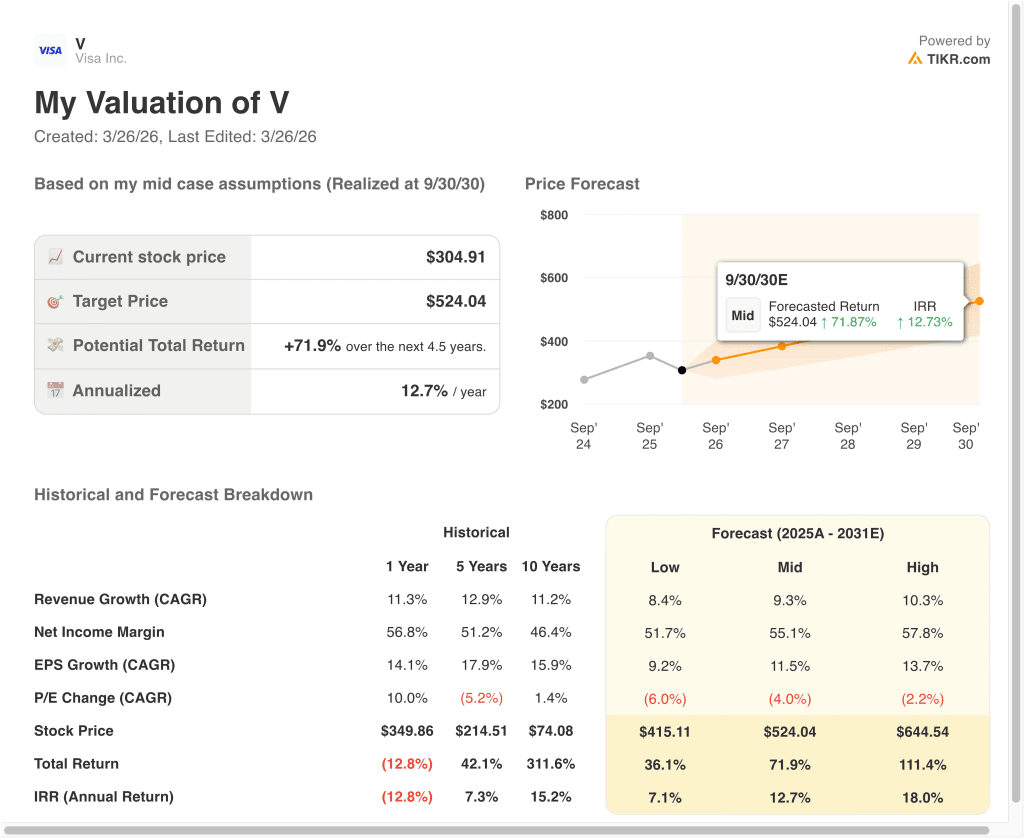

Diversi scenari per il titolo Visa fino al 2030 mostrano risultati diversi in base all'esecuzione, alle tendenze di spesa e alla compressione o all'espansione della valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei ricavi rallenta e il multiplo di valutazione si comprime ulteriormente → Rendimento annuo del 7,1%.

- Caso medio: Visa continua a crescere nei pagamenti al consumo, nei servizi transfrontalieri e nei servizi a valore aggiunto → 12,7% di rendimento annuo

- Caso alto: La crescita rimane forte, i margini restano elitari e il mercato premia la rete con un valore finale più alto → 18,0% di rendimenti annuali

Il caso basso mostra ancora quanto sia duratura l'attività. In questo scenario, il modello avanzato indica un prezzo delle azioni di 415,11 dollari entro settembre 2030 e un rendimento totale del 36,1%. Si tratta di un risultato inferiore, ma comunque sostenuto da attività di rete ricorrenti e da un forte flusso di cassa libero.

Il caso intermedio punta a 524,04 dollari per azione, con un rendimento totale del 71,9% e un rendimento annualizzato del 12,7%. Questo caso presuppone un CAGR dei ricavi del 9,3%, margini di utile netto del 55,1% e una certa compressione della valutazione. In altre parole, il rendimento deriva ancora principalmente dalla crescita del business.

L'ipotesi alta raggiunge i 644,54 dollari per azione con un rendimento annualizzato del 18,0%. Ciò richiederebbe probabilmente una crescita più sostenuta e un contesto di mercato più favorevole per i titoli di pagamento premium. Anche nel caso conservativo, Visa rimane un'azienda con margini eccezionali, una leva finanziaria modesta e un'esposizione globale duratura ai pagamenti.

Scopri cosa pensano gli analisti del titolo Visa in questo momento (gratis con TIKR) >>>

Conviene investire in Visa Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Visa, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Visa insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo Visa su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!