Statistiche chiave per il titolo TMUS

- Performance degli ultimi 6 mesi: -11%

- Intervallo di 52 settimane: $181 a $273

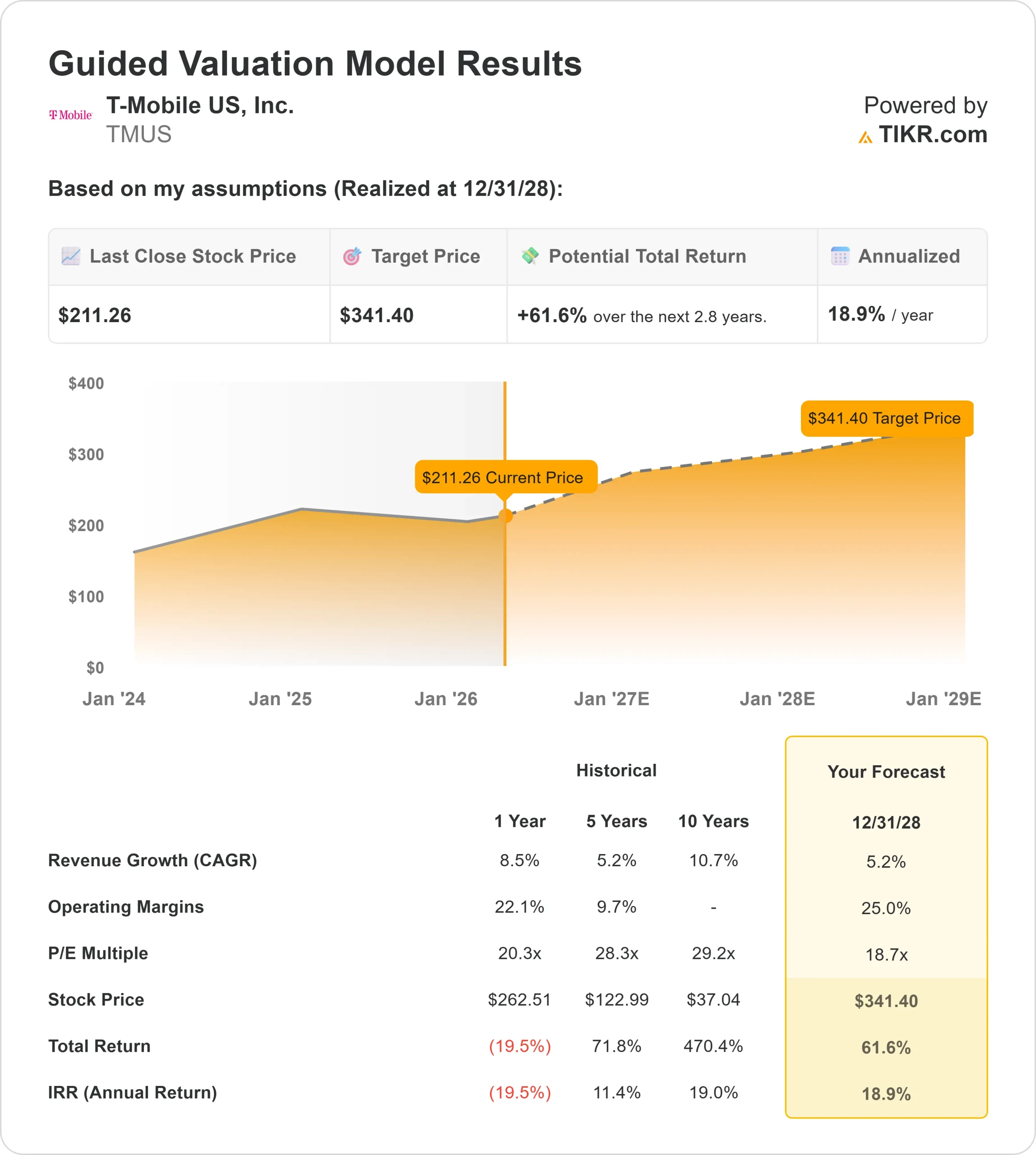

- Prezzo obiettivo del modello di valutazione: $341

- Rialzo implicito: 62%

Analizza i tuoi titoli preferiti come T-Mobile US con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo T-Mobile US, Inc. è scesa di circa l'11% negli ultimi 6 mesi, arrivando di recente a scambiare vicino a 211 dollari per azione, in quanto gli investitori hanno rivalutato le prospettive di crescita a breve termine dell'azienda nonostante la continua forza operativa.

Il titolo è sceso soprattutto perché le preoccupazioni legate ai cambiamenti di prezzo e al potenziale aumento del churn dei clienti hanno indotto gli investitori a ridurre le aspettative di valutazione e a comprimere il multiplo del titolo, anche se T-Mobile continua a sottrarre quote a concorrenti come Verizon e AT&T, che registrano una crescita più lenta degli abbonati e si affidano più pesantemente a prezzi e promozioni per competere.

Questo mese, in occasione della Morgan Stanley Technology, Media & Telecom Conference, l'amministratore delegato Srini Gopalan ha dichiarato che l'attività di T-Mobile si sta comportando in linea con le aspettative per il primo trimestre, con una crescita dei ricavi da servizi di circa 4 volte superiore a quella dei concorrenti e una crescita dell'EBITDA di circa 2 volte superiore, mentre la banda larga fissa wireless è rimasta un motore di crescita fondamentale dopo aver raggiunto 8 milioni di clienti, raddoppiato la base negli ultimi due anni, aumentato l'utilizzo per cliente del 30% e migliorato la velocità del 50%.

Il wireless fisso è importante perché consente a T-Mobile di fornire Internet a domicilio utilizzando la sua rete wireless invece di costruire costose infrastrutture via cavo, creando un'opportunità di crescita a basso costo e ad alto margine.

Il management ha inoltre evidenziato i guadagni di efficienza derivanti dalle iniziative digitali e di intelligenza artificiale, sottolineando che l'azienda ha già eliminato il 50% delle chiamate all'assistenza clienti nel suo percorso verso un obiettivo di riduzione del 75% e prevede ancora circa 3 miliardi di dollari di guadagni di efficienza entro il 2027, con Gopalan che ha sottolineato l'attenzione dell'azienda verso "la migliore rete, il miglior valore, la migliore esperienza".

L'attività istituzionale è rimasta attiva e mista, riflettendo sia la convinzione che le prese di profitto. Wealth Enhancement Advisory Services ha aumentato la sua partecipazione del 7,5% a circa 640.661 azioni per un valore di 127 milioni di dollari, mentre Nordea Investment Management ha aggiunto azioni per detenere oltre 2 milioni di azioni per un valore vicino ai 414 milioni di dollari e Danske Bank ha avviato una nuova posizione per un valore di circa 77 milioni di dollari.

Allo stesso tempo, Park Avenue Securities ha ridotto la sua partecipazione del 37,4% e Neville Rodie & Shaw ha ridotto le sue partecipazioni del 76,6%, mostrando una selettiva presa di profitto anche se i grandi investitori continuano a costruire posizioni.

Valutare T-Mobile US all'istante (gratis con TIKR) >>>

TMUS è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

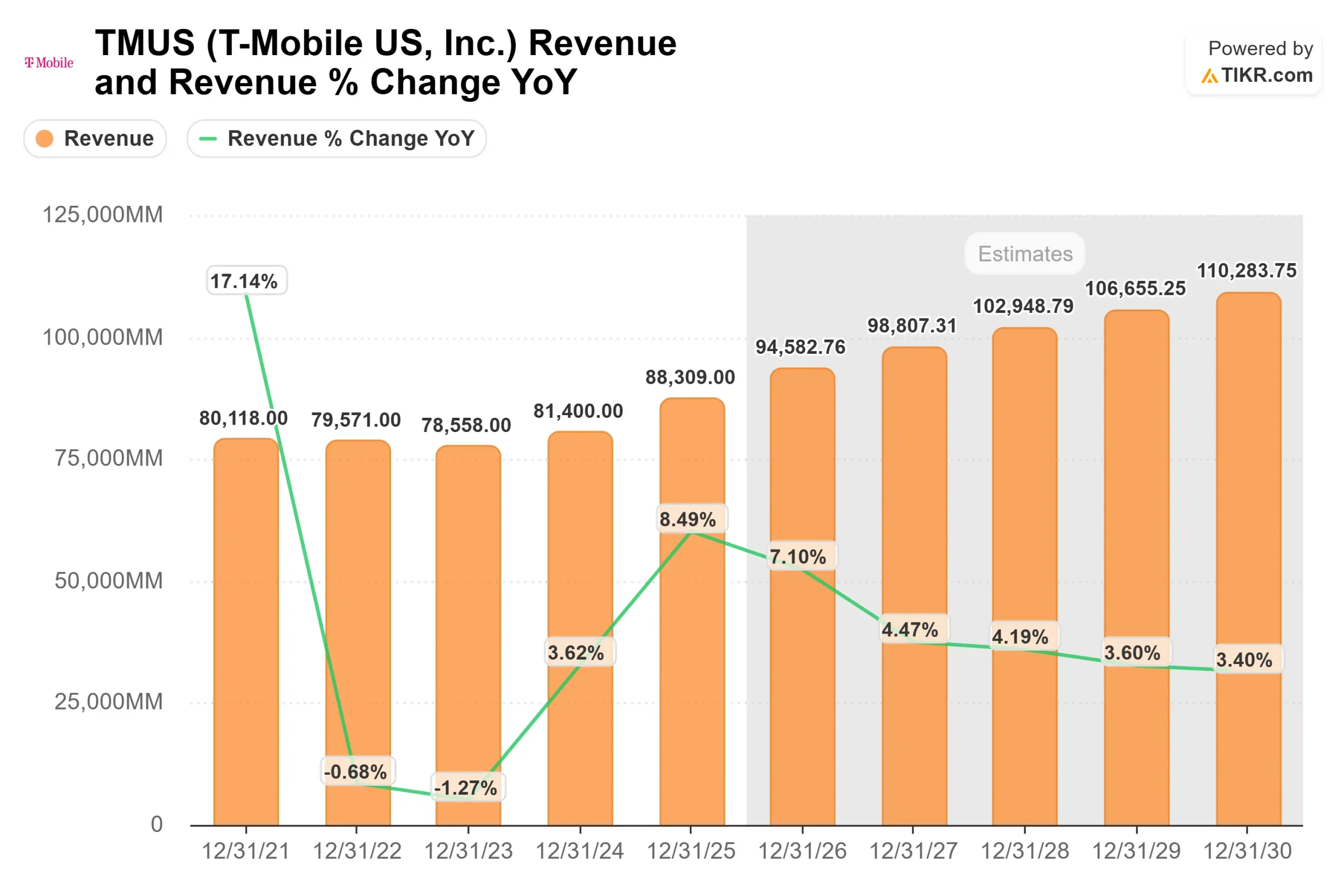

- Crescita dei ricavi (CAGR): 5,2%.

- Margini operativi: 25,0%.

- Multiplo P/E di uscita: 18,7x

Si prevede che la crescita si mantenga costante nell'intervallo a una cifra, sostenuta dal continuo aumento degli abbonati postpagati e dall'espansione della banda larga fissa senza fili, che sta diventando un contributo sempre più importante alle entrate totali.

L'espansione dei margini rimane un fattore chiave, sostenuto dalle continue efficienze dei costi derivanti dalla fusione con Sprint, dalla crescente adozione di piani premium di valore superiore e dalle iniziative digitali e di intelligenza artificiale che stanno riducendo i costi del servizio clienti e migliorando la leva operativa.

Ciò suggerisce che la crescita degli utili sarà guidata più dal miglioramento della redditività e del valore della vita dei clienti che da una rapida accelerazione della linea superiore, in quanto T-Mobile continua a sfruttare il suo vantaggio di rete e il suo potere tariffario.

Sulla base di questi input, il modello stima un prezzo obiettivo di 341 dollari, che implica un rialzo totale del 62% circa in circa 3 anni, indicando che il titolo appare sottovalutato ai livelli attuali.

Nei prossimi 12 mesi, la performance sarà probabilmente trainata dalla continua crescita degli abbonati postpagati, dall'espansione della banda larga wireless fissa e da un ulteriore miglioramento dei margini grazie alle iniziative di efficienza.

La forte generazione di free cash flow sostiene anche i continui riacquisti di azioni, che possono aumentare la crescita degli utili per azione anche in un contesto di rallentamento dei ricavi.

Ai livelli attuali, T-Mobile appare sottovalutata, con una performance futura guidata dalla crescita degli abbonati, dall'espansione dei margini e da un'allocazione disciplinata del capitale.

Quanto rialzo ha il titolo TMUS da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di T-Mobile US, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate T-Mobile US in meno di 60 secondi con TIKR (è gratuito) >>>