Statistiche chiave per il titolo Helios

- Performance dell'ultima settimana: -1,8%

- Intervallo di 52 settimane: da $26,8 a $76,5

- Prezzo attuale: 67,5 dollari

Cosa è successo?

Dopo un decennio di crescita alimentata da acquisizioni che hanno gonfiato i margini e spinto la leva finanziaria oltre 3x, Helios Technologies(HLIO), un produttore di componenti elettronici e di controllo del movimento che fornisce attrezzature per l'edilizia, l'agricoltura e il tempo libero a livello globale, ha interrotto una striscia di 12 trimestri di calo delle vendite nel 2025 e ha appena presentato un piano CORE 2030 per raddoppiare i ricavi a 1,6 miliardi di dollari, con azioni scambiate a 67,54 dollari contro un obiettivo mediano di 73 dollari.

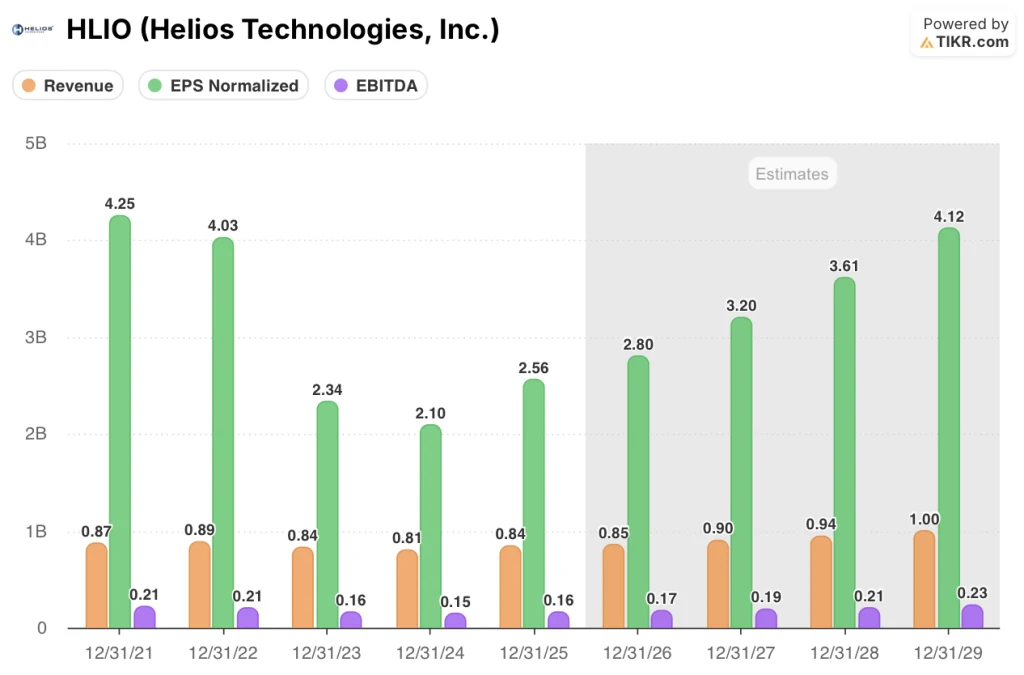

I risultati del quarto trimestre dell'anno fiscale 2025, pubblicati il 2 marzo, hanno fornito la prova più evidente: le vendite nette hanno raggiunto i 210,7 milioni di dollari, con un aumento del 17% che ha battuto il consenso di sei analisti IBES di 197 milioni di dollari, mentre l'EPS diluito rettificato di 0,81 dollari ha battuto le stime di 0,72 dollari del 13% e l'EBITDA rettificato di 42,3 milioni di dollari ha superato il consenso di 40,2 milioni di dollari grazie all'espansione del margine lordo di 350 punti base al 33,6%.

Il margine lordo ha registrato il quarto trimestre consecutivo di espansione, raggiungendo il 33,6% nel quarto trimestre grazie all'aumento dei volumi, al miglioramento del mix di prodotti e alle azioni di produttività in corso, una traiettoria che, secondo il management, raggiungerà la fascia media del 30% nel 2026 grazie all'aumento della leva operativa su una base di costi in gran parte fissi che non richiede nuove capacità di impianto.

In occasione dell'Investor Day del 20 marzo, Sean Bagan, Presidente e Amministratore Delegato, ha dichiarato che "raddoppieremo le dimensioni del nostro fatturato in 5 anni entro il 2030", ancorando direttamente la strategia CORE 2030, che prevede un fatturato di 1,6 miliardi di dollari, margini EBITDA rettificati superiori al 25% e un margine operativo rettificato superiore al 20% entro tale data.

Helios entra nel 2026 con un rapporto debito netto/EBITDA pari a 1,8x, 60 milioni di dollari di nuovi affari ottenuti nel 2025, un'autorizzazione al riacquisto di 100 milioni di dollari con azioni riacquistate a una media di circa 55 dollari e un aumento del dividendo del 33% dichiarato il 20 marzo, il primo in assoluto, mentre l'unità Faster del segmento Electronics entra nel mercato in rapida crescita del raffreddamento a liquido dei data center con un prodotto già testato e discussioni in corso con gli OEM.

L'opinione di Wall Street sul titolo HLIO

La vittoria del Q4 su tutte e tre le metriche principali - ricavi, EPS rettificato ed EBITDA rettificato - conferma che la ripresa dei ricavi iniziata da Helios nel Q3 si sta ora traducendo nella leva operativa che definisce il bull case.

L'EPS normalizzato dovrebbe crescere da 2,56 dollari nell'esercizio 2025 a 2,80 dollari nell'esercizio 2026 e a 4,12 dollari nell'esercizio 2029, sostenuto dall'espansione del margine EBITDA dal 19,2% al 23,1%, grazie al recupero dei volumi su una base di costi fissi che non richiede nuovi investimenti materiali in capacità.

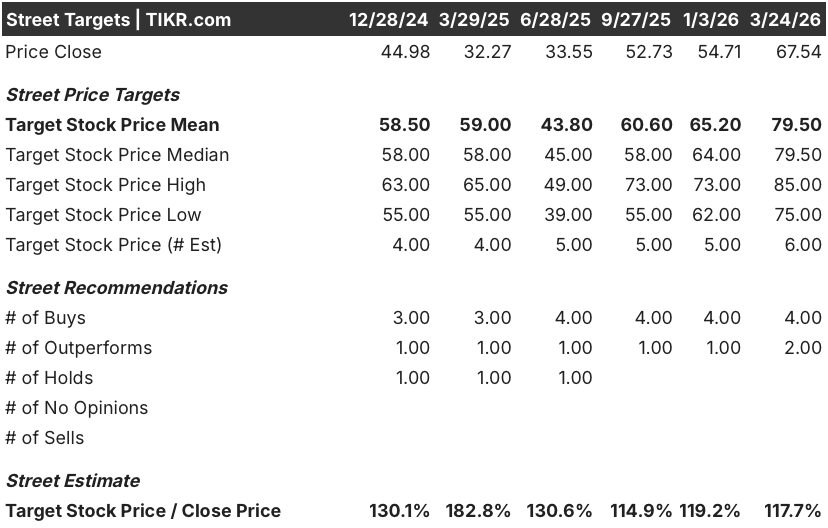

Tutti e sei gli analisti di copertura valutano HLIO come buy o outperform, con un obiettivo di prezzo medio di 79,50 dollari e uno mediano di 79,50 dollari, che implica un rialzo del 17,7% rispetto agli attuali 67,54 dollari, in quanto la società valuta una ripresa sostenuta dei margini ancorata all'impegno del CORE 2030 per un EBITDA rettificato superiore al 25%.

La forbice degli obiettivi va dai 75 dollari della parte bassa agli 85 dollari della parte alta, con il caso ribassista che si basa sulla decelerazione degli ordini del secondo semestre 2026 e sull'inflazione dei costi dei chip di memoria già segnalata dal management, mentre il caso rialzista riflette la piena conversione della pipeline di nuovi affari da 60 milioni di dollari.

Cosa dice il modello di valutazione?

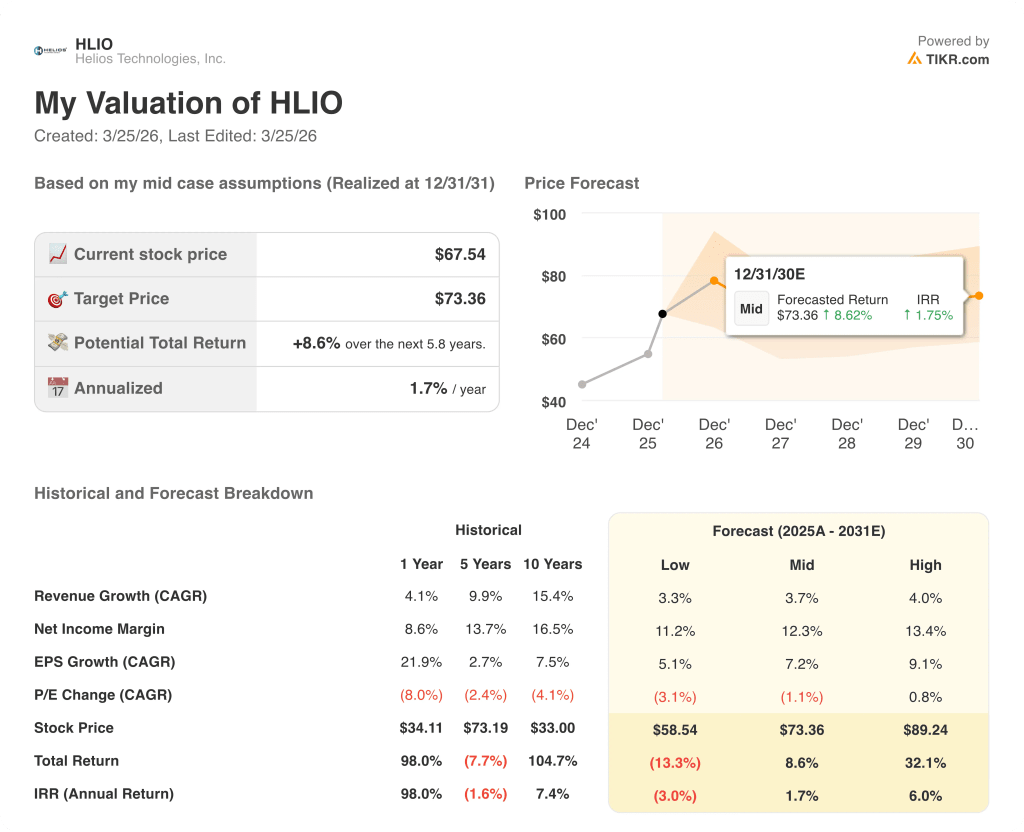

Il modello TIKR per il caso medio punta a 73,36 dollari per azione con un CAGR dei ricavi del 3,7% fino al 2031, un'ipotesi conservativa rispetto all'impegno di crescita organica del 5% del management, che suggerisce che il modello sottovaluta l'opportunità di raffreddamento a liquido dei data center più veloci già in discussione con i clienti.

Il mercato valuta HLIO come un'azienda a crescita lenta, ma quattro trimestri consecutivi di espansione del margine lordo e un aumento dell'EPS rettificato del 145% nel quarto trimestre dicono il contrario.

Il target di 73,36 dollari del modello TIKR riflette una modesta crescita dei ricavi del 3,7%; i 60 milioni di dollari di nuove attività confermate per l'anno 2025 e il lancio di MultiQTC per le macchine edili sostengono l'ipotesi di rialzo a 89,24 dollari.

I nove trimestri consecutivi in cui il management ha rispettato o battuto la forward guidance sono il segnale: non si tratta di una storia di aspirazioni, ma di un track record di esecuzione dimostrato.

L'aumento delle tariffe e i vincoli di fornitura dei chip di memoria, già citati dal CFO Jeremy Evans come rischi reali per l'anno fiscale 2026, sono gli sviluppi che più probabilmente comprimeranno l'espansione del margine EBITDA da cui dipende il modello TIKR.

I risultati del primo trimestre dell'anno fiscale 2026 sono il primo banco di prova della rampa di sviluppo del CORE 2030; si dovrà verificare se il margine EBITDA rettificato si manterrà al di sopra del 19,5%, la soglia minima della guidance del management, a conferma del fatto che la leva operativa sta funzionando.

Conviene investire in Helios Technologies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo HLIO, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Helios Technologies, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HLIO su TIKR gratuitamente →