Aspetti salienti:

- Lululemon sta affrontando la debolezza della domanda nordamericana, la pressione tariffaria e l'incertezza dei consigli di amministrazione, anche se la crescita internazionale rimane forte.

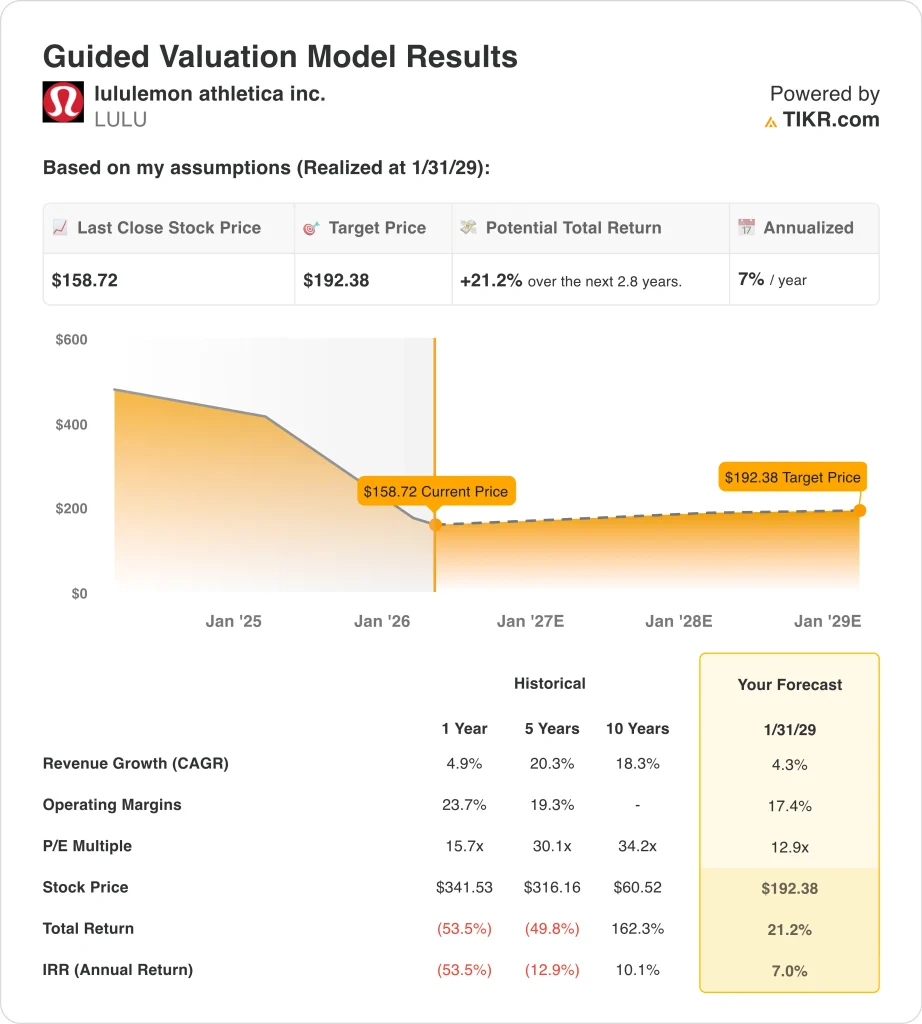

- In base alle nostre ipotesi di valutazione, il titolo LULU potrebbe ragionevolmente raggiungere 192 dollari per azione entro gennaio 2029.

- Ciò implica un rendimento totale del 21,2% dal prezzo odierno di 159 dollari, con un rendimento annualizzato del 7,0% nei prossimi 2,8 anni.

Il titolo Lululemon è in ribasso perché gli investitori hanno ascoltato un messaggio di cautela proprio nel momento sbagliato. L'azienda ha battuto i ricavi del quarto trimestre, ma le sue previsioni per il 2026 sono state inferiori alle stime di Wall Street e hanno rafforzato le preoccupazioni sul rallentamento della domanda. La Reuters ha riferito che il titolo è sceso dopo che la società ha previsto ricavi e utili annuali più modesti, segnalando anche la pressione tariffaria.

Il calo delle previsioni non è stato l'unico problema. Lululemon ha dichiarato di aspettarsi un impatto lordo delle tariffe d'importazione statunitensi di circa 380 milioni di dollari nel 2026, rispetto ai 275 milioni di dollari del 2025. Ha inoltre dichiarato che il margine lordo del quarto trimestre è sceso di 550 punti base, compreso l'impatto di 520 punti base delle tariffe d'importazione statunitensi.

L'andamento della domanda spiega anche perché il titolo sta valutando un rischio maggiore. Nel quarto trimestre, il fatturato delle Americhe è sceso del 4%, mentre quello internazionale è aumentato del 17%; per l'intero anno, il fatturato delle Americhe è sceso dell'1%, mentre quello internazionale è cresciuto del 22%. Questa suddivisione indica agli investitori che il marchio globale è ancora in crescita, ma il core business nordamericano è sotto pressione.

L'incertezza del consiglio di amministrazione aggiunge un ulteriore livello. L'azienda è ancora in attesa di un amministratore delegato permanente e il fondatore Chip Wilson ha dichiarato che "permangono evidenti carenze di governance" anche dopo che il direttore David Mussafer ha deciso di non chiedere la rielezione.

Questa combinazione di indicazioni più deboli, costi tariffari e pressioni sulla governance è il motivo per cui il titolo viene scambiato molto più vicino ai minimi delle 52 settimane che ai massimi.

Cosa dice il modello per le azioni LULU

Abbiamo analizzato il potenziale di rialzo del titolo Lululemon utilizzando ipotesi di valutazione basate su una crescita più lenta della top-line, margini ancora sani e un multiplo degli utili molto più basso di quello che gli investitori erano disposti a pagare negli anni precedenti.

Sulla base delle stime di una crescita annuale dei ricavi del 4,3%, di margini operativi del 17,4% e di un multiplo P/E normalizzato di 12,9x, il modello prevede che il titolo Lululemon possa passare da 159 a 192 dollari per azione entro gennaio 2029.

Si tratterebbe di un rendimento totale del 21,2%, o di un rendimento annualizzato del 7,0% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo LULU:

1. Crescita dei ricavi: 4.3%

Nel 2025 Lululemon ha registrato una crescita dei ricavi del 4,9%, raggiungendo 11,1 miliardi di dollari, ma il management ha previsto una crescita dei ricavi del 2%-4% nel 2026. Il Nord America è rimasto il punto debole, mentre la crescita internazionale è rimasta forte.

Ciò rende ragionevole l'ipotesi di un fatturato del 4,3%. Si avvicina alle previsioni del management per il 2026 e riflette una crescita più lenta rispetto a quella registrata dall'azienda negli ultimi cinque e dieci anni. Si ipotizza inoltre che lo slancio internazionale contribuisca a compensare il calo delle vendite in Nord America.

2. Margini operativi: 17.4%

Il margine operativo di Lululemon è sceso al 19,9% nel 2025 dal 23,7% nel 2024, a causa della compressione del margine lordo e del calo dell'11,8% del reddito operativo. Anche il margine operativo del quarto trimestre è sceso al 22,3% dal 28,9% dell'anno precedente.

L'ipotesi di margine del 17,4% del modello è improntata alla cautela. Sulla base delle stime di consenso degli analisti, ipotizziamo che i margini rimangano al di sotto dei livelli massimi recenti, poiché le tariffe, il rischio di ribasso e la debolezza delle vendite a prezzo pieno continuano a mettere sotto pressione la redditività. Si tratta di una visione più conservativa rispetto alla semplice estrapolazione dei margini del passato.

3. Multiplo P/E di uscita: 12,9x

Lululemon viene scambiata a circa 12,9x P/E NTM e 12,0x P/E LTM, molto al di sotto dei multipli più elevati che il mercato assegnava al titolo durante gli anni di maggiore crescita. Il modello guidato utilizza lo stesso multiplo di uscita di 12,9x.

Ciò è importante perché questa valutazione non presuppone che il titolo torni a un multiplo superiore. Al contrario, si ipotizza che Lululemon continui a scambiare a un multiplo degli utili più modesto, a meno che la crescita e lo slancio del marchio non migliorino in modo sostanziale. Per questo motivo, anche una ripresa dei prezzi porta a rendimenti annualizzati solo a una media di una cifra nel modello.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo LULU fino al 2031 mostrano risultati diversi in base alla domanda del Nord America, al recupero dei margini e ai livelli di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: il Nord America rimane debole e i margini restano sotto pressione → 1,2% di rendimento annuo

- Caso medio: la crescita internazionale compensa la debolezza e i margini si stabilizzano → rendimento annuo del 7,5%.

- Caso alto: Lo slancio dei prodotti migliora e la redditività si riprende più rapidamente → 9,7% di rendimenti annui

Anche nel caso conservativo, il titolo LULU offre rendimenti positivi grazie al suo marchio forte, agli elevati margini lordi e al bilancio quasi in attivo.

Ma il modello mostra anche perché il mercato rimane esitante. Lululemon deve ancora dimostrare che il Nord America è in grado di riprendersi, che i margini possono stabilizzarsi e che l'incertezza della dirigenza non peserà sul marchio.

Scopri cosa pensano gli analisti delle azioni LULU in questo momento (gratis con TIKR) >>>

Conviene investire in lululemon athletica?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate LULU, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire LULU insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare lululemon athletica su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!