Aspetti salienti:

- Caterpillar sta beneficiando di una forte domanda nel settore della generazione di energia, in particolare per i data center, ma i costi tariffari e una valutazione più ricca limitano le prospettive di rendimento del modello.

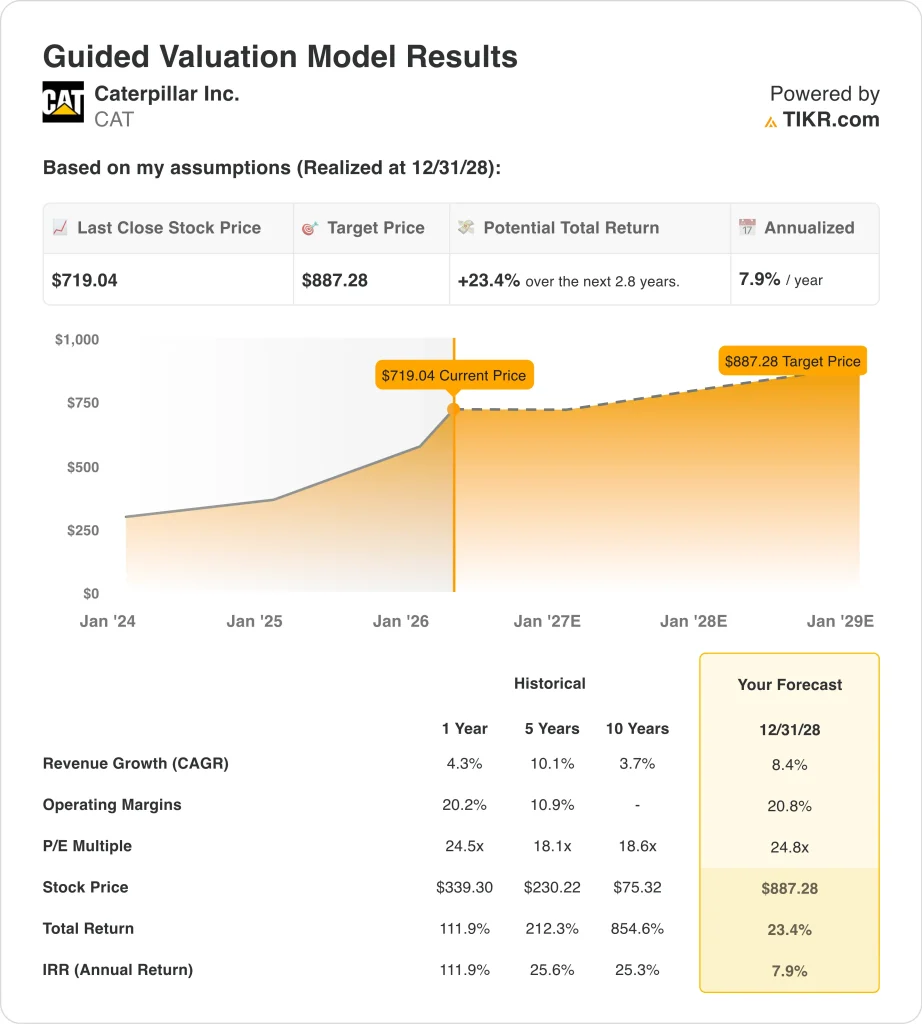

- In base alle nostre ipotesi di valutazione, il titolo CAT potrebbe ragionevolmente raggiungere gli 887 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 23,4% dal prezzo odierno di 719 dollari, con un rendimento annualizzato del 7,9% nei prossimi 2,8 anni.

Cosa è successo?

Caterpillar è ancora uno dei titoli industriali preferiti dal mercato perché gli investitori la vedono sempre più come qualcosa di più di un produttore di macchine edili. L'azienda vende anche motori, turbine e sistemi di energia distribuita, e questa parte del business è diventata più importante con l'aumento della domanda di energia dei centri dati. Nel quarto trimestre, le vendite e i ricavi sono aumentati del 18% a 19,1 miliardi di dollari e l'azienda ha chiuso l'anno con un portafoglio record di circa 51 miliardi di dollari.

Questo scenario contribuisce a spiegare perché il titolo è scambiato vicino a 719 dollari, anche dopo una forte corsa nell'ultimo anno. Gli investitori stanno premiando Caterpillar per la maggiore domanda di energia, per la migliore visibilità e per il mix di attività che ora è più esposto alle infrastrutture energetiche. Il 10 marzo Reuters ha anche riportato che Atlas Energy ha firmato un accordo con Caterpillar per assicurarsi circa 840 milioni di dollari di attrezzature per la generazione di energia fino al 2029, aggiungendo un altro segnale concreto che la domanda si sta allargando oltre il tradizionale ciclo di costruzione dell'azienda.

La storia ha guadagnato un'altra tappa a metà marzo, quando Nscale e Microsoft hanno annunciato una collaborazione con NVIDIA e Caterpillar per una fabbrica di AI in West Virginia, legata a un massimo di 1,35 gigawatt di capacità delle GPU NVIDIA Vera Rubin NVL72. Per gli investitori, questo è importante perché collega Caterpillar a un'espansione in rapida crescita dell'alimentazione in loco e di backup per i grandi campus di intelligenza artificiale. Caterpillar sta facendo la sua comparsa nel livello dell'infrastruttura che aiuta i data center a operare quando l'energia di rete è limitata o l'affidabilità è critica.

Ma gli investitori non si concentrano solo sulla crescita. Per questo motivo il mercato sta bilanciando l'entusiasmo per la domanda di energia con la cautela sulle tariffe, sui margini e sul fatto che il titolo rifletta già gran parte di queste buone notizie prima della prossima pubblicazione degli utili dell'azienda, prevista per il 30 aprile.

Cosa dice il modello per il titolo CAT

Abbiamo analizzato il potenziale di rialzo del titolo Caterpillar utilizzando ipotesi di valutazione basate sull'espansione dell'esposizione all'energia, su mercati finali ancora sani e su un prezzo del titolo che riflette già molte buone notizie recenti.

Sulla base di stime di crescita del fatturato annuo dell'8,4%, di margini operativi del 20,8% e di un multiplo P/E normalizzato di 24,8x, il modello prevede che il titolo Caterpillar possa passare da 719 a 887 dollari per azione entro dicembre 2028.

Si tratterebbe di un rendimento totale del 23,4%, o di un rendimento annualizzato del 7,9% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CAT:

1. Crescita dei ricavi: 8,4%

In base ai dati finanziari forniti, nel 2025 Caterpillar ha registrato una crescita dei ricavi totali del 4,3% a 67,6 miliardi di dollari. Il quarto trimestre è stato molto più forte, con vendite e ricavi in aumento del 18% a 19,1 miliardi di dollari, grazie all'aumento dei volumi di vendita e alle modifiche dell'inventario dei concessionari. Il management ha inoltre dichiarato di aver iniziato l'anno con un portafoglio ordini record e un forte slancio.

I fattori di business alla base di questa ipotesi sono visibili in diverse linee. La domanda di energia è chiaramente una di queste, perché il volume di Energy & Transportation del quarto trimestre è migliorato e il recente flusso di notizie ha incluso l'accordo di Atlas Energy per la fornitura di attrezzature per 840 milioni di dollari fino al 2029. Anche l'annuncio di Nscale e Microsoft supporta l'idea che Caterpillar sia sempre più esposta all'infrastruttura elettrica legata ai campus di intelligenza artificiale.

Tuttavia, Caterpillar non è un titolo di pura crescita. I mercati finali dell'edilizia, dell'estrazione mineraria e delle risorse rimangono ciclici e la crescita della top-line dell'azienda ha subito un brusco rallentamento, passando dal 12,8% nel 2023 al 4,3% nel 2025. L'ipotesi dell'8,4% implica quindi un percorso di crescita più forte rispetto all'ultimo risultato annuale, sostenuto dal portafoglio ordini e dalla domanda di energia, ma ancora dipendente dall'esecuzione.

2. Margini operativi: 20,8%

Il margine EBIT LTM di Caterpillar è del 17,4%, mentre il margine operativo del 2025 nel conto economico è anch'esso del 17,4%. Ciò significa che l'ipotesi di margine del 20,8% del modello implica una ripresa verso i livelli di picco precedenti piuttosto che una continuazione dell'ultimo tasso di esecuzione. Tale risultato è raggiungibile solo se i prezzi, il mix e il controllo dei costi miglioreranno da qui in poi.

Ci sono ragioni per cui gli investitori danno ancora credito a Caterpillar per quanto riguarda i margini. L'azienda ha una scala, un'ampia base installata e un ecosistema di ricambi e servizi redditizio, in grado di sostenere gli utili anche quando i cicli delle attrezzature si indeboliscono. Inoltre, nel 2025 ha generato 11,7 miliardi di dollari di flusso di cassa operativo e 7,5 miliardi di dollari di flusso di cassa libero, il che dimostra che il motore degli utili sottostante rimane forte.

Ma c'è anche un chiaro motivo per non essere troppo aggressivi. Il margine di profitto operativo rettificato del quarto trimestre è sceso al 15,6% dal 18,3% di un anno fa, nonostante la forte crescita dei ricavi, il che dimostra che la pressione sui costi è reale. Ecco perché l'ipotesi di un margine del 20,8% deve essere considerata come un risultato normalizzato nel tempo, non come una dichiarazione su come sarà il prossimo trimestre.

3. Multiplo P/E di uscita: 24,8x

I dati generali di Caterpillar mostrano un P/E LTM di 38,23x e un P/E NTM di 31,46x, mentre il modello guidato utilizza un multiplo di uscita di 24,8x. Il punto chiave è che CAT non viene più scambiata come un'industria ciclica a buon mercato. Gli investitori stanno già pagando un premio per la qualità, il portafoglio ordini, i rendimenti di cassa e un'attività elettrica che sembra avere una visibilità migliore di quella che il mercato assegnava.

Questa ipotesi è più facile da giustificare oggi rispetto a qualche anno fa. L'obiettivo medio è salito a 736 dollari entro il 25 marzo 2026 e i rating buy e outperform superano i sell. La forte corsa di un anno del titolo mostra anche che il mercato è disposto a ricompensare Caterpillar con un multiplo più ricco quando la visibilità della domanda migliora.

Tuttavia, la valutazione è il dibattito principale. Un multiplo superiore può reggere se il portafoglio ordini rimane solido e la domanda di energia elettrica forte, ma può anche comprimersi se i margini deludono o i mercati finali ciclici si raffreddano. Per questo motivo il titolo può ancora apparire come un'azienda forte, pur offrendo un rendimento atteso più modesto rispetto al prezzo odierno.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

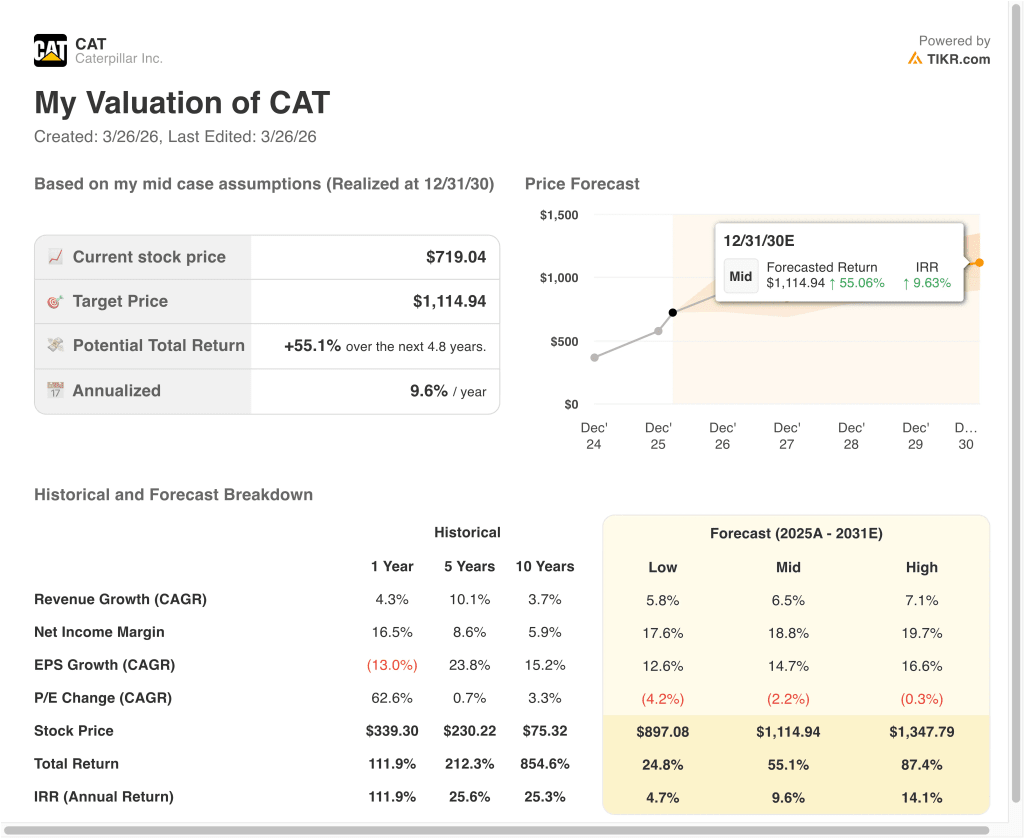

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni CAT fino al 2030 mostrano risultati diversi in base alla domanda di energia, alla durata dei margini e ai livelli di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda di data center e di apparecchiature si raffredda e i margini subiscono maggiori pressioni → 4,7% di rendimento annuo

- Caso medio: La domanda di energia rimane stabile e Caterpillar esegue il portafoglio ordini mentre i margini si normalizzano → 9,6% di rendimento annuo

- Caso alto: La domanda di energia, servizi e mercato finale rimane più forte più a lungo → 14,1% di rendimenti annuali

Anche nel caso conservativo, Caterpillar appare ancora come un'azienda industriale di alta qualità con un flusso di cassa duraturo, un ampio portafoglio ordini e una significativa esposizione alle infrastrutture elettriche.

Ma il principale elemento di valutazione è che i rendimenti futuri dipendono ora più dall'esecuzione che dalla sola espansione dei multipli. Dopo una corsa così forte, Caterpillar può ancora funzionare, ma sembra più un compounder di qualità che un ovvio affare.

Scopri cosa pensano gli analisti del titolo CAT in questo momento (gratis con TIKR) >>>

Conviene investire in Caterpillar Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate CAT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CAT insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare il titolo Caterpillar su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!