Punti di forza:

- United Airlines sta affrontando l'aumento dei costi del carburante e i tagli alla capacità, pur continuando a espandere i viaggi premium e gli investimenti nella flotta.

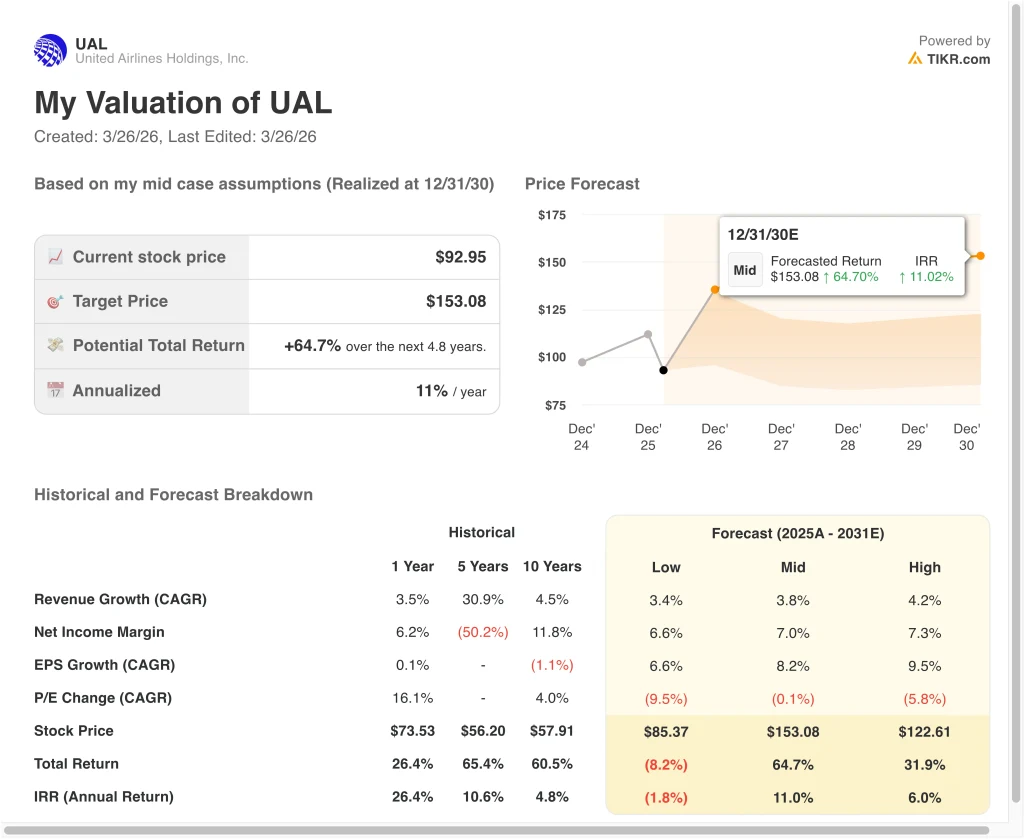

- In base alle nostre ipotesi di valutazione, il titolo UAL potrebbe ragionevolmente raggiungere 153 dollari per azione entro dicembre 2030.

- Ciò implica un rendimento totale del 65% dal prezzo odierno di 92,95 dollari, con un rendimento annualizzato dell'11,0% nei prossimi 4,8 anni.

Cosa è successo?

United Airlines (UAL) è stata recentemente sotto pressione a causa della reazione degli investitori all'aumento del costo del carburante e all'adeguamento della capacità. L'azienda ha avvertito che i prezzi del carburante per aerei potrebbero salire in modo significativo, con scenari modellati dal management in cui il petrolio raggiunge i 175 dollari al barile fino al 2027. Questa previsione ha sollevato preoccupazioni sulla redditività e sui margini a breve termine del settore aereo.

Allo stesso tempo, United ha annunciato l'intenzione di tagliare circa il 5% dei voli programmati a causa dell'aumento del costo del carburante. Questo riflette una risposta più ampia del settore, in cui le compagnie aeree riducono la capacità per proteggere i prezzi e i margini quando i costi dei fattori produttivi aumentano. Gli investitori interpretano questa scelta come una mossa difensiva, ma anche come un segnale che l'elasticità della domanda potrebbe essere messa alla prova in caso di aumento delle tariffe.

Il recente commento dell'amministratore delegato Scott Kirby ha rafforzato questa dinamica, affermando che l'aumento dei prezzi del carburante avrà un impatto "significativo" sui risultati del primo trimestre. La società ha anche indicato che le tariffe potrebbero aumentare in risposta, il che potrebbe sostenere le entrate ma rischia di ridurre la domanda. Questa contrapposizione tra potere di determinazione dei prezzi e sensibilità alla domanda è il fulcro della valutazione odierna del titolo.

Nonostante queste pressioni, United continua a investire in modo aggressivo nella crescita a lungo termine. La compagnia aerea ha in programma la consegna di oltre 250 nuovi aeromobili entro il 2028 e sta ampliando l'offerta premium. Questi investimenti suggeriscono che il management si sta posizionando per una crescita strutturale della domanda, anche se la volatilità a breve termine rimane elevata.

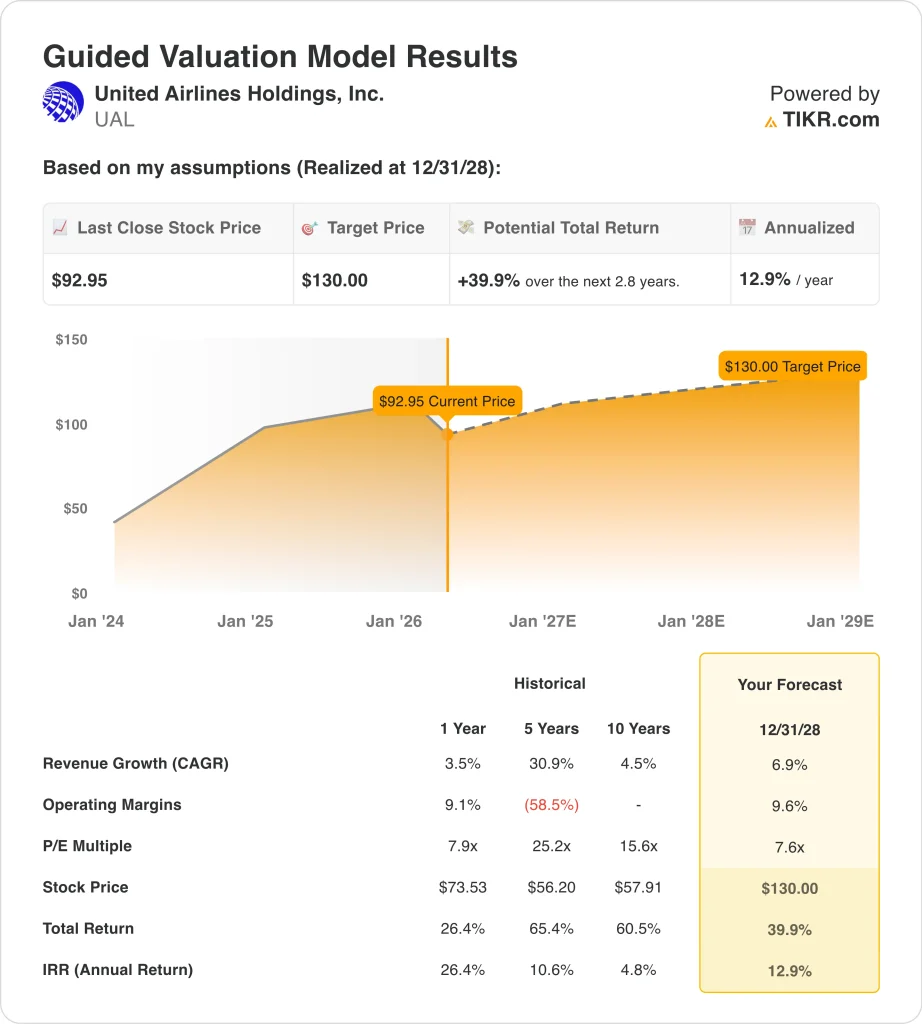

Cosa dice il modello per le azioni UAL

Abbiamo analizzato il potenziale di rialzo del titolo United Airlines utilizzando ipotesi di valutazione basate sulla costante ripresa dei ricavi, sul miglioramento della redditività e sulla strategia di espansione della flotta e dell'offerta premium in corso.

Sulla base delle stime di una crescita annuale dei ricavi del 6,9%, di margini operativi del 9,6% e di un multiplo P/E di 7,6x, il modello prevede che il titolo UAL possa passare da 93 a 130 dollari per azione entro il 2028.

Ciò rappresenta un rendimento totale del 39,9%, o un rendimento annualizzato del 12,9% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo UAL:

1. Crescita dei ricavi: 6,9%

United ha registrato una costante ripresa della top-line, con ricavi totali che raggiungeranno circa 59 miliardi di dollari nel 2025, rispetto ai 24,6 miliardi di dollari del 2021. Tuttavia, la crescita è rallentata al 3,5% di recente, riflettendo la normalizzazione dopo la ripresa della domanda post-pandemia.

Il management continua a concentrarsi sui viaggi premium, sulle rotte internazionali e sull'ottimizzazione della capacità. La compagnia sta inoltre espandendo le operazioni in hub chiave come Chicago O'Hare, con l'obiettivo di aumentare l'utilizzo e il potere tariffario.

Sulla base di queste tendenze, l'ipotesi di crescita del 6,9% riflette un'espansione moderata guidata dai prezzi, dal mix premium e dagli aggiornamenti della flotta, bilanciata dall'incertezza macroeconomica e dai rischi legati alla domanda di carburante.

2. Margini operativi: 9.6%

I margini operativi di UAL sono migliorati in modo significativo, passando da livelli negativi nel 2021 a circa l'8,6% LTM. Ciò riflette la disciplina dei costi, l'aumento dei fattori di carico e il miglioramento dei prezzi sulle rotte principali.

Tuttavia, i margini rimangono sensibili al costo del carburante, che è uno dei principali fattori di spesa. Le recenti indicazioni suggeriscono una pressione a breve termine, soprattutto se i prezzi del petrolio rimarranno elevati.

L'ipotesi di un margine del 9,6% riflette una modesta espansione rispetto ai livelli attuali, sostenuta dalle offerte premium e dagli incrementi di efficienza, ma limitata dalla volatilità strutturale dei costi.

3. Multiplo P/E in uscita: 7,6x

UAL attualmente tratta a un P/E a termine di circa 7,6x, in linea con le valutazioni storiche delle compagnie aeree. Il settore tratta in genere a multipli inferiori a causa della ciclicità, dell'intensità del capitale e della sensibilità alle condizioni macro.

Rispetto a compagnie simili come Delta e American Airlines, la valutazione di United riflette un equilibrio tra investimenti per la crescita e rischio operativo. Il miglioramento del bilancio della società, con un debito netto in calo a circa 18,8 miliardi di dollari, sostiene la stabilità della valutazione.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 7,6x, ipotizzando che il mercato continui a valutare le compagnie aeree in modo conservativo nonostante il miglioramento dei fondamentali.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo UAL fino al 2030, con risultati diversi basati su crescita dei ricavi, margini e multipli di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I costi del carburante rimangono elevati e la domanda si indebolisce → -1,8% di rendimento annuo

- Caso medio: domanda stabile e graduale espansione dei margini → 11,0% di rendimento annuo

- Caso alto: la forte domanda premium e il controllo dei costi migliorano la redditività → 6,0% di rendimento annuo

Anche nel caso conservativo, United Airlines riflette un'attività strutturalmente migliorata dal 2021. La crescita dei ricavi, il recupero dei margini e la riduzione del debito indicano un modello operativo più resistente.

Tuttavia, il titolo rimane molto sensibile a fattori esterni come il prezzo del petrolio, i cicli economici e la domanda di viaggi. Per questo motivo la valutazione rimane relativamente compressa nonostante il miglioramento dei fondamentali.

Anche nel caso conservativo, il titolo UAL offre rendimenti positivi grazie al miglioramento della redditività, alla strategia premium e all'allocazione disciplinata del capitale.

Scopri cosa pensano gli analisti delle azioni UAL in questo momento (gratis con TIKR) >>>

Conviene investire in United Airlines?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UAL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire UAL insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo United Airlines su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!