Aspetti salienti:

- CAVA attira l'attenzione perché i ricavi continuano a crescere oltre il 20%, l'espansione delle unità rimane rapida e le vendite degli stessi ristoranti sono rimaste positive, ma gli investitori stanno valutando anche la pressione sui margini e una valutazione molto ricca.

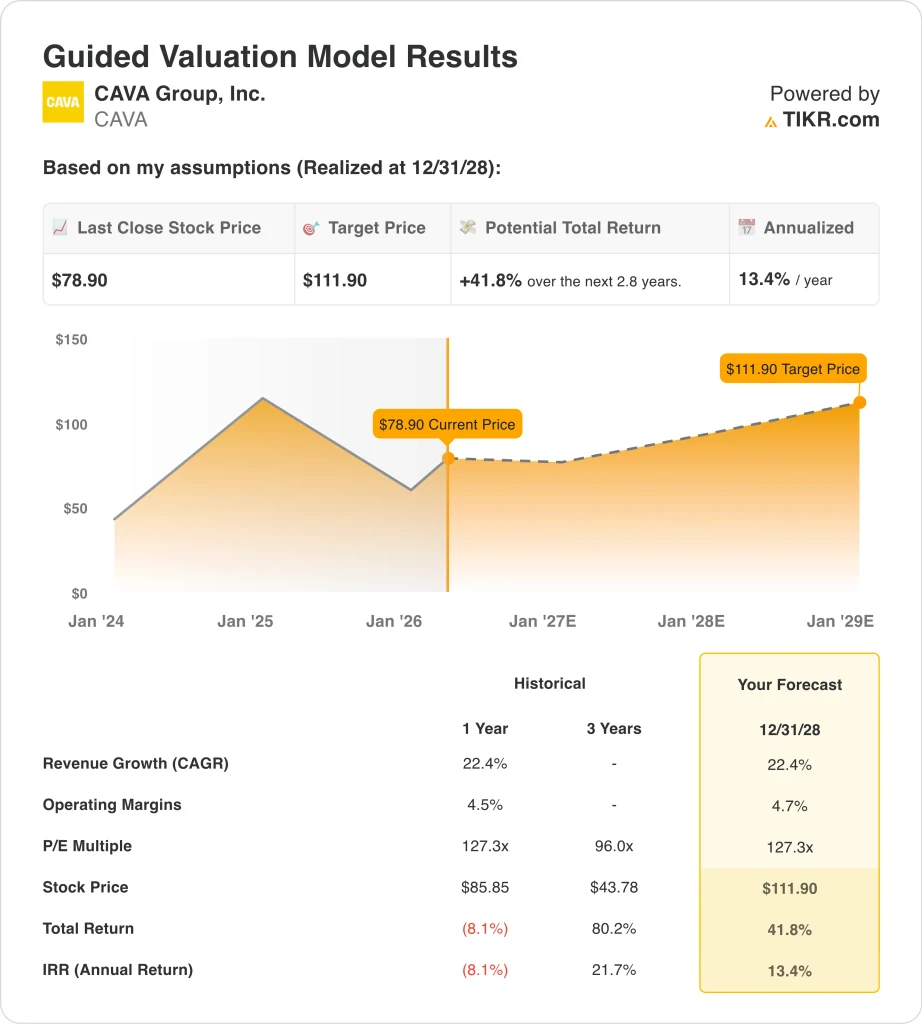

- In base alle nostre ipotesi di valutazione, il titolo CAVA potrebbe ragionevolmente raggiungere i 112 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 41,8% dal prezzo odierno di 79 dollari, con un rendimento annualizzato del 13,4% nei prossimi 2,8 anni.

Cosa è successo?

CAVA Group, Inc. (CAVA) è stata guidata in primo luogo dalla relazione sugli utili di febbraio. Reuters ha riferito che il titolo è salito di circa l'8% nelle contrattazioni prolungate dopo che la società ha registrato un aumento a sorpresa dello 0,5% nelle vendite dello stesso negozio nel quarto trimestre, prevedendo inoltre una crescita delle vendite dello stesso ristorante nel 2026 compresa tra il 3% e il 5%, al di sopra del consenso.

I dettagli del comunicato spiegano perché il sentimento è rimasto costruttivo. Per l'anno fiscale 2025, CAVA ha superato per la prima volta il miliardo di dollari di fatturato annuale, ha aperto 72 nuovi ristoranti netti, ha chiuso l'anno con 439 sedi e ha generato un EBITDA rettificato di 152,8 milioni di dollari.

L'amministratore delegato Brett Schulman ha dichiarato: "Per la prima volta nella nostra storia, il fatturato ha superato il miliardo di dollari per un intero anno fiscale nel 2025" e ha aggiunto che "la potenza del nostro modello e lo slancio del nostro marchio rimangono evidenti".

Il titolo si sta muovendo anche sulla base di segnali di espansione che vanno al di là della pubblicazione degli utili. CAVA ha aperto il suo primo ristorante in Ohio, a Cincinnati, nel mese di marzo, e Reuters ha anche riferito che l'azienda ha modificato il suo contratto di credito per estendere la scadenza al 20 marzo 2031 e aumentare gli impegni revolving a 150 milioni di dollari da 75 milioni.

Gli investitori stanno ancora valutando la crescita dell'azienda rispetto alla valutazione e alla pressione sui costi. Reuters ha riferito che Argus ha declassato il titolo a hold (mantenere) a causa di problemi di valutazione due giorni dopo i risultati, anche se la domanda di ristoranti è rimasta stabile. Il prossimo evento chiave sarà il rapporto della società sul primo trimestre del 2026, previsto per il 12 maggio, che dovrebbe mostrare se il traffico, i prezzi dei menu e le aperture di nuovi negozi continuano a sostenere la crescita al ritmo previsto dal mercato.

Ecco perché il titolo CAVA potrebbe continuare a muoversi bruscamente mentre gli investitori soppesano la forte espansione dei ristoranti e le vendite positive negli stessi punti vendita rispetto alla pressione sui margini e a un multiplo degli utili ancora esigente.

Cosa dice il modello per le azioni CAVA

Abbiamo analizzato il potenziale di rialzo del titolo CAVA utilizzando ipotesi di valutazione basate su una continua espansione dei ristoranti, vendite positive negli stessi punti vendita e un modesto miglioramento dei margini rispetto ai livelli attuali.

Sulla base delle stime di una crescita annua dei ricavi del 22,4%, di margini operativi del 4,7% e di un multiplo P/E normalizzato di 127,3x, il modello prevede che il titolo CAVA possa salire da 78,90 a 111,90 dollari per azione.

Si tratterebbe di un rendimento totale del 41,8%, o di un rendimento annualizzato del 13,4% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni CAVA:

1. Crescita dei ricavi: 22,4%

CAVA è stata una delle società di ristorazione pubbliche a più rapida crescita e i dati finanziari lo dimostrano chiaramente. Il fatturato è passato da 728,7 milioni di dollari nel 2023 a 963,7 milioni di dollari nel 2024 e a 1,18 miliardi di dollari nel 2025. Questo dato è importante perché l'azienda non fa affidamento su un'unica leva, in quanto sia la crescita delle unità che le vendite degli stessi ristoranti hanno contribuito alla crescita del fatturato.

I fattori chiave del fatturato sono l'apertura di nuovi ristoranti, il traffico di clienti, il prezzo del menu e le ordinazioni digitali. Nell'anno fiscale 2025, CAVA ha aperto 72 nuovi ristoranti netti e ha chiuso l'anno con 439 sedi, mentre le vendite a parità di ristorante sono aumentate del 4,0% e il mix di ricavi digitali è rimasto elevato al 37,9%.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 22,4%. Questa ipotesi corrisponde al modello di valutazione guidato e si avvicina al ritmo di crescita recente dell'azienda, sebbene sia leggermente inferiore alla crescita del 32,3% registrata da CAVA nel 2024 e più o meno in linea con la crescita del 22,5% registrata nel 2025.

In pratica, il modello presuppone che CAVA possa continuare ad aprire negozi e a far crescere le vendite in modo sostenuto, ma non al ritmo insolitamente forte visto in precedenza nella sua storia sul mercato pubblico.

2. Margini operativi: 4.7%

I margini di CAVA sono molto migliorati rispetto alle perdite registrate prima di diventare costantemente redditizi. Il margine operativo è passato da -8,4% nel 2021 e -6,0% nel 2022 al 2,2% nel 2023 e al 5,1% nel 2024 e 2025. Questa progressione dimostra che l'azienda ha guadagnato scala, ma anche che i margini sono ancora relativamente sottili per un titolo che viene scambiato a un multiplo superiore.

C'è anche una differenza tra il margine a livello di ristorante e il margine operativo aziendale, e questo è importante per la valutazione. Il margine di profitto a livello di ristorante di CAVA nell'anno fiscale 2025 è stato del 24,4%, ma questa cifra è stata messa sotto pressione dall'aumento dei costi di cibo, bevande, imballaggio, tariffe, consegna e salari. Poiché l'azienda sta ancora investendo nella crescita, non tutta la redditività del ristorante si trasforma in reddito operativo per gli azionisti.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 4,7%. Si tratta di un valore leggermente inferiore al margine operativo del 5,1% registrato dall'azienda nel 2025, il che rende questa ipotesi piuttosto misurata che aggressiva.

Il modello dice che CAVA può continuare a crescere rapidamente, ma una parte dei benefici sarà comunque compensata dai costi della manodopera, delle materie prime e delle nuove unità, man mano che la catena si espande.

3. Multiplo P/E di uscita: 127,3x

Il multiplo di valutazione è la parte più discussa della storia di CAVA. La panoramica del terminale mostra che il titolo viene scambiato a un P/E LTM di 146,1x, mentre il modello utilizza un multiplo P/E normalizzato di 127,3x. Si tratta di un valore ancora molto elevato in termini assoluti, ma inferiore all'attuale multiplo trailing, per cui il modello presuppone già una certa disciplina di valutazione piuttosto che un'ulteriore espansione del sentiment.

Questo multiplo riflette ciò che gli investitori pensano di acquistare. CAVA è ancora all'inizio della sua espansione nazionale, ha una posizione di marca fast-casual più solida e di recente ha registrato una forte crescita dei ricavi con un miglioramento della redditività.

Tuttavia, i multipli elevati rendono il titolo più sensibile a qualsiasi rallentamento del traffico, delle vendite negli stessi ristoranti o dei margini, motivo per cui le azioni sono scese dopo il downgrade di Argus che si è concentrato sulla valutazione, anche se l'aggiornamento del business sottostante era solido.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 127,3x. Questa ipotesi si adatta a un titolo che viene ancora valutato più in base alla crescita futura delle unità e all'aumento degli utili che alla forza dei margini attuali.

Ciò significa anche che il potenziale di rendimento del modello dipende in larga misura dalla continuità dei risultati di CAVA, perché una prospettiva di crescita più debole potrebbe mettere sotto pressione il multiplo.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

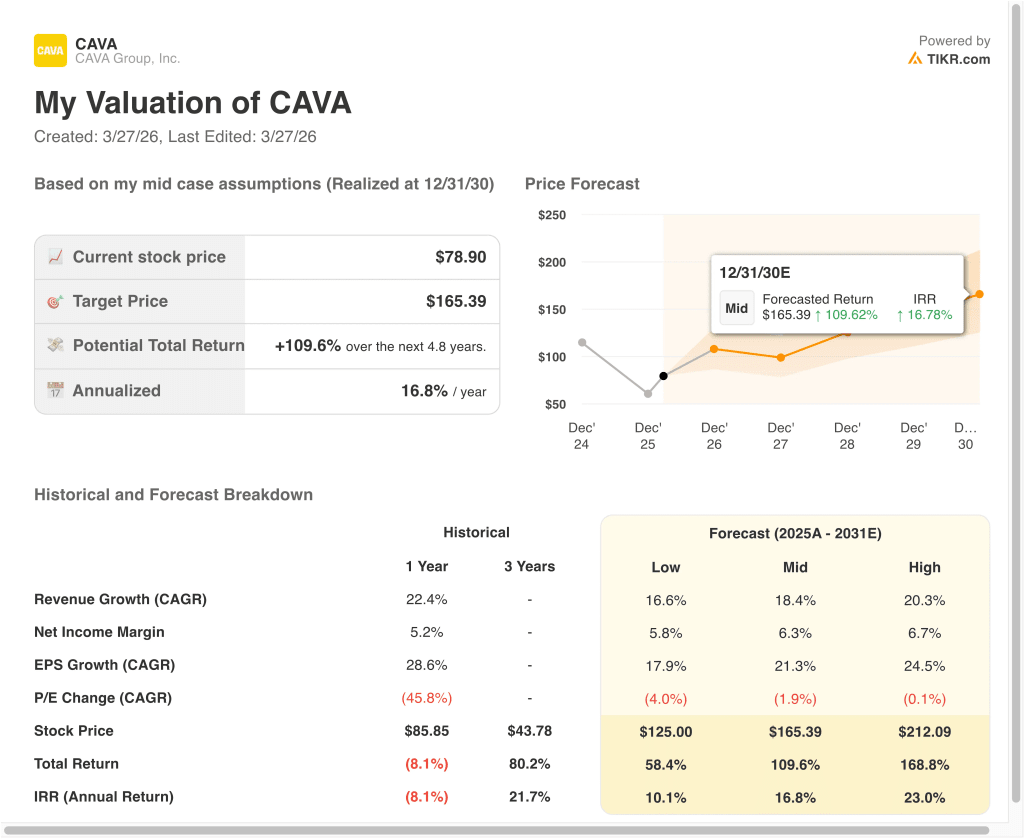

Diversi scenari per il titolo CAVA fino al 2030 mostrano risultati diversi in base all'espansione dei ristoranti, alle vendite negli stessi punti vendita e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita delle unità rallenta, le vendite degli stessi ristoranti si moderano e la valutazione si comprime più rapidamente → rendimenti annui del 10,1%.

- Caso medio: CAVA continua ad aprire ristoranti in modo efficiente e mantiene un solido potere di traffico e di prezzo → 16,8% di rendimenti annuali

- Caso alto: la produttività delle nuove unità rimane forte, i margini migliorano e il mercato continua a premiare la crescita → 23,0% di rendimenti annuali

Anche nel caso basso, il modello mostra ancora rendimenti positivi perché CAVA è già una catena in crescita redditizia con un ampio margine di apertura di negozi. Il caso medio suggerisce che il titolo può funzionare bene se il management continua a scalare il marchio senza rinunciare a un margine eccessivo. Il caso alto mostra perché gli investitori rimangono interessati, ma evidenzia anche quanto la performance futura sia già incorporata in un multiplo da ristorante premium.

In futuro, il titolo sarà probabilmente valutato più che altro in base al traffico, alle vendite degli stessi ristoranti e alla produttività delle nuove unità. Gli investitori osserveranno anche se i costi legati alle materie prime, ai salari e alle tariffe continueranno a comprimere i margini dei ristoranti, perché questo è il rischio più evidente per un titolo di ristorazione ad alto multiplo. L'atteso rapporto del 12 maggio sarà il prossimo importante banco di prova per verificare se CAVA riuscirà a coniugare una forte crescita con una redditività sufficiente a sostenere la sua valutazione.

Scopri cosa pensano gli analisti del titolo CAVA in questo momento (gratis con TIKR) >>>

Conviene investire in CAVA Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a CAVA, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CAVA insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Gruppo CAVA su TIKR Free→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!