Aspetti salienti:

- Circle opera sia come società di infrastrutture crittografiche che come piattaforma di pagamenti sensibile alle normative, quindi il titolo si muove sia con l'adozione da parte dell'USDC che con i titoli della politica di Washington.

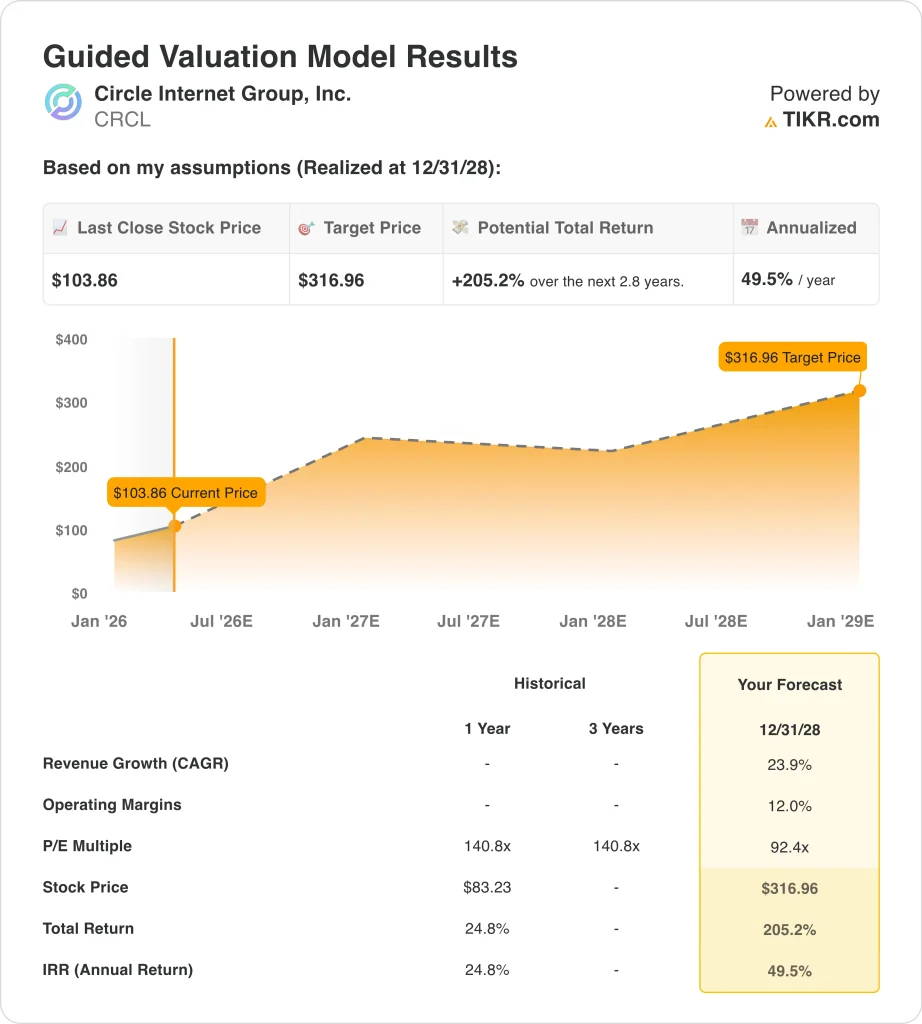

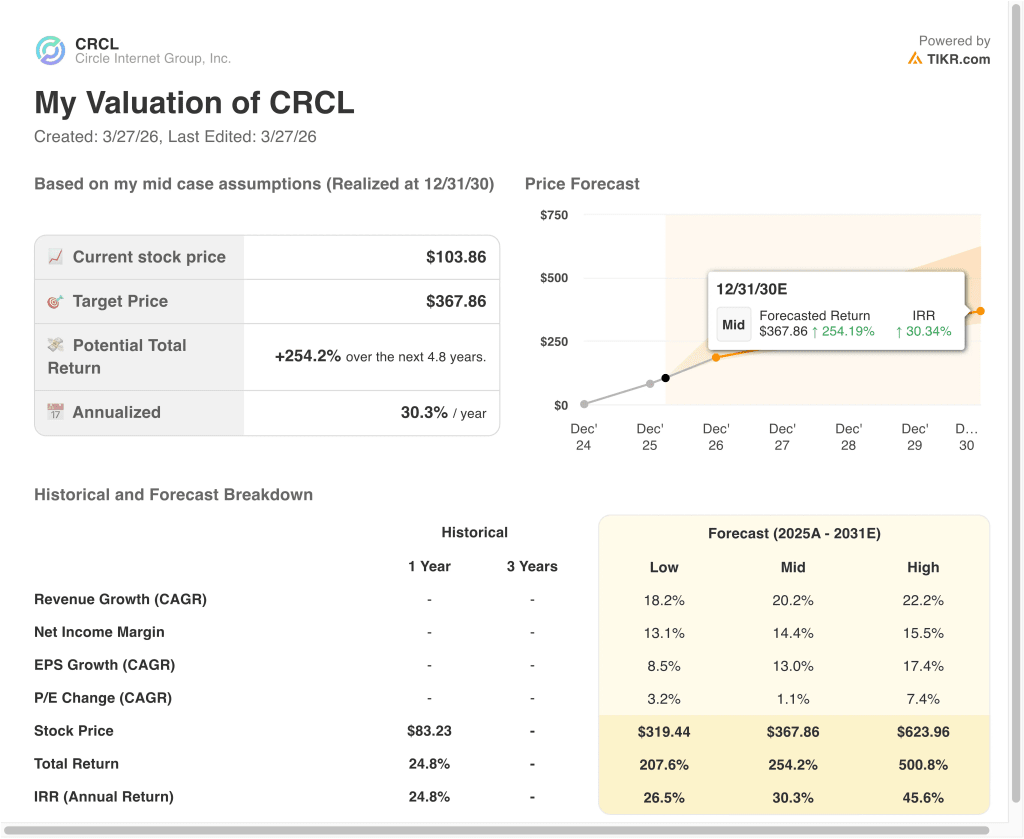

- In base alle nostre ipotesi di valutazione, il titolo CRCL potrebbe ragionevolmente raggiungere i 368 dollari per azione entro dicembre 2030.

- Ciò implica un rendimento totale del 254,2% dal prezzo di riferimento del modello di 104 dollari, con un rendimento annualizzato del 30,3% nei prossimi 4,8 anni.

Cosa è successo?

Circle Internet Group (CRCL) è stato rilevante questa settimana perché gli investitori stanno cercando di separare il forte slancio operativo dal nuovo rischio normativo. Il 25 marzo, Reuters ha riferito che Circle e Coinbase sono scivolate in seguito a una notizia secondo cui una nuova bozza del CLARITY Act proibirebbe i pagamenti dei rendimenti in stablecoin. Per un'azienda così legata all'adozione delle USDC, qualsiasi segnale che indichi che i legislatori potrebbero restringere l'economia delle ricompense in stablecoin può cambiare rapidamente il sentimento.

Questa preoccupazione politica è arrivata solo poche settimane dopo un periodo molto più rialzista. Il 25 febbraio Reuters ha riferito che Circle ha superato le aspettative di fatturato per il quarto trimestre, con un fatturato totale e un reddito da riserve di 770 milioni di dollari, e il titolo è balzato di quasi il 30% nelle contrattazioni pomeridiane. Lo stesso rapporto affermava che la circolazione di USDC era aumentata del 72% a 75,3 miliardi di dollari, rafforzando l'idea che Circle stesse guadagnando scala anche quando i tassi di interesse si sono abbassati.

La società ha continuato ad aggiungere punti di prova commerciali. Il 24 marzo Circle ha annunciato una collaborazione con Sasai Fintech per espandere l'accesso agli USDC in tutta l'Africa e il 25 marzo Triple-A ha dichiarato di essersi integrata con Circle Payments Network per supportare il regolamento da stablecoin a valuta locale nei principali corridoi.

Queste mosse sono importanti perché spingono Circle più a fondo nelle rimesse, nei flussi di tesoreria e nei pagamenti transfrontalieri, anziché lasciarla dipendente dalla sola attività di trading di criptovalute.

Cosa dice il modello per il titolo CRCL

Abbiamo analizzato il potenziale di rialzo del titolo Circle utilizzando ipotesi di valutazione basate sull'espansione della circolazione di USDC, sulla crescita dell'infrastruttura di pagamento e regolamento e su un modello di business che appare ancora agli inizi della sua vita sul mercato pubblico.

La domanda chiave non è se Circle sia in crescita, perché è chiaro che lo è. La domanda più difficile è se questa crescita sia ancora in atto. La domanda più difficile è se tale crescita possa superare il rischio normativo e multiplo che deriva dall'essere una piattaforma di stablecoin.

In base al nostro quadro di valutazione, Circle potrebbe raggiungere i 368 dollari per azione entro dicembre 2030, partendo dal prezzo di riferimento del modello di 104 dollari. Ciò implicherebbe un rendimento totale del 254,2% e un rendimento annualizzato del 30,3% nei prossimi 4,8 anni. Anche il caso a più breve scadenza è forte, con un prezzo obiettivo di 317 dollari entro dicembre 2028 e un rendimento annualizzato del 49,5% dallo stesso prezzo di riferimento.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni CRCL:

1. Crescita dei ricavi: 23,9%

I recenti dati operativi di Circle supportano una forte discussione sulla crescita della top-line, anche se i dati storici della tabella finanziaria sono disomogenei. Nel quarto trimestre del 2025, Circle ha registrato ricavi totali e redditi da riserve per 770 milioni di dollari, con un aumento del 77% rispetto all'anno precedente, e ricavi e redditi da riserve per l'intero anno per 2,7 miliardi di dollari, con un aumento del 64%. Questa accelerazione è stata guidata in gran parte dalle entrate da riserve, grazie alla forte espansione della circolazione di USDC.

Il principale motore dell'attività è la scala delle stablecoin. Circle ha dichiarato che gli USDC in circolazione hanno raggiunto i 75,3 miliardi di dollari alla fine dell'anno 2025, mentre il volume delle transazioni USDC su catena nel trimestre è stato di 11,9 trilioni di dollari, con un aumento del 247% rispetto all'anno precedente. Questo è importante perché una maggiore circolazione può aumentare le entrate delle riserve e una maggiore attività di transazione può supportare i pagamenti, la tesoreria e i casi d'uso dell'infrastruttura della rete.

Un'ipotesi di crescita dei ricavi del 23,9% è impegnativa, ma riflette il fatto che Circle si sta ancora espandendo attraverso nuovi corridoi e prodotti. I recenti annunci con Sasai Fintech in Africa e Triple-A nel settore dei pagamenti transfrontalieri dimostrano che Circle sta cercando di aggiungere utilità nel mondo reale oltre a USDC. Se la rete continuerà ad ampliarsi, una forte crescita dei ricavi potrà continuare a far parte del dibattito sulla valutazione, anche se la regolamentazione rimane rumorosa.

2. Margini operativi: 12%

La storia dei margini è più eterogenea, e questo è uno dei motivi per cui il titolo è oggetto di oscillazioni così brusche. La tabella finanziaria fornita mostra che il margine operativo è passato dal 17,9% del 2021 al 12,4% dell'ultimo periodo, mentre il margine EBIT LTM è anch'esso del 12,4%. Quindi Circle sta crescendo, ma non tutta la crescita si sta riversando in modo netto sulla linea di fondo.

Parte della pressione è dovuta ai costi della società pubblica e a voci una tantum. Circle ha dichiarato che le spese operative del quarto trimestre 2025 sono aumentate del 95% rispetto all'anno precedente, compreso un aumento di 48 milioni di dollari per i compensi basati su azioni dopo l'IPO e un onere di 23 milioni di dollari relativo alla Circle Foundation. Nonostante ciò, l'EBITDA rettificato è aumentato del 412%, raggiungendo i 167 milioni di dollari, il che dimostra che il modello operativo sottostante ha ancora un effetto leva quando il volume cresce abbastanza velocemente.

L'ipotesi di un margine operativo del 12,0% non è quindi particolarmente aggressiva. È vicina al margine recentemente riportato e lascia spazio all'azienda per continuare a investire nella distribuzione, nella regolamentazione e nello sviluppo delle infrastrutture. Per Circle, il caso di valutazione dipende più dalla crescita duratura e dall'espansione della rete che dalla sola espansione immediata del margine.

3. Multiplo P/E di uscita: 92,4x

Il multiplo di uscita è elevato, ma Circle non viene valutata come una società di pagamenti matura o un titolo software tradizionale. La panoramica allegata mostra un P/E NTM di 92,35x, mentre il quadro di valutazione a più breve termine utilizza un P/E di uscita di 92,4x. Ciò indica che il mercato vede Circle ancora come una piattaforma in fase iniziale legata a una categoria ampia e ancora in via di formazione.

C'è anche un motivo per cui gli investitori sono disposti a pagare un multiplo così elevato. Circle si trova nel mezzo di stablecoin, pagamenti tokenizzati e infrastrutture finanziarie legate alle criptovalute, e ognuno di questi mercati è ancora in fase di sviluppo. L'azienda trae vantaggio anche quando gli investitori credono che la regolamentazione legittimi lo spazio, ed è per questo che i titoli politici possono muovere il titolo così rapidamente in entrambe le direzioni.

Detto questo, un multiplo elevato aumenta anche il rischio di compressione. Lo stesso contesto normativo che può espandere il mercato a cui Circle si rivolge può anche restringere le economie chiave, come hanno dimostrato i titoli del CLARITY Act di marzo. Pertanto, il caso di valutazione funziona meglio se Circle continua ad aumentare l'utilizzo della rete e le partnership commerciali abbastanza velocemente da giustificare un multiplo superiore.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni CRCL fino al 2030 mostrano risultati diversi in base all'adozione dell'USDC, all'espansione della rete di pagamenti e alla regolamentazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la regolamentazione delle Stablecoin diventa più rigida e la monetizzazione commerciale richiede più tempo → Rendimenti annui del 26,5%.

- Caso medio: La circolazione di USDC e la rete di pagamenti Circle continuano a scalare attraverso nuovi corridoi → 30,3% di rendimenti annuali

- Caso alto: Circle cattura una domanda più ampia di pagamenti, tesoreria e infrastrutture blockchain → 45,6% di rendimenti annuali

Anche nel caso conservativo, le azioni Circle offrono comunque rendimenti positivi perché l'azienda sta generando liquidità reale e sta costruendo diversi livelli di infrastruttura intorno alla USDC.

I dati finanziari forniti mostrano un flusso di cassa libero nel 2025 di 518,5 milioni di dollari e gli ultimi risultati di Circle hanno mostrato una crescita continua dell'attività CPN, della circolazione EURC e dello sviluppo Arc. Questo dà alla società più di una leva di prodotto se il mercato delle stablecoin continua ad allargarsi.

Il rischio è che le azioni di Circle continuino a essere scambiate più come una piattaforma sensibile alle politiche che come un accumulatore costante. Reuters ha detto che i progressi sulla legislazione statunitense in materia di struttura del mercato delle criptovalute si sono arenati a marzo, e un rapporto separato ha mostrato che gli investitori hanno reagito bruscamente a una bozza che potrebbe limitare i pagamenti dei rendimenti delle stablecoin. Per una società con un multiplo superiore, questo tipo di notizia può far muovere le azioni anche quando le prestazioni operative rimangono solide.

In futuro, il titolo si muoverà probabilmente in base a tre fattori contemporaneamente: la circolazione dell'USDC, le nuove partnership di rete e la direzione della normativa statunitense sulle stablecoin. Se Circle continuerà a estendere l'USDC ai casi d'uso per i pagamenti e la tesoreria, gli investitori potrebbero continuare a valutare la società come infrastruttura internet-finanziaria critica. Ma se la regolamentazione limita l'economia o rallenta l'adozione, il titolo potrebbe rimanere volatile anche se la piattaforma sottostante continua ad espandersi.

Scopri cosa pensano gli analisti delle azioni CRCL in questo momento (gratis con TIKR) >>>

Conviene investire in Circle Internet Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando CRCL, potrete vedere anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CRCL insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Gruppo Circle Internet su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!