Aspetti salienti:

- Vertiv è uno dei modi più chiari di giocare sul mercato pubblico con l'espansione dei data center AI e questo tema sta guidando sia la sua crescita che la sua valutazione premium.

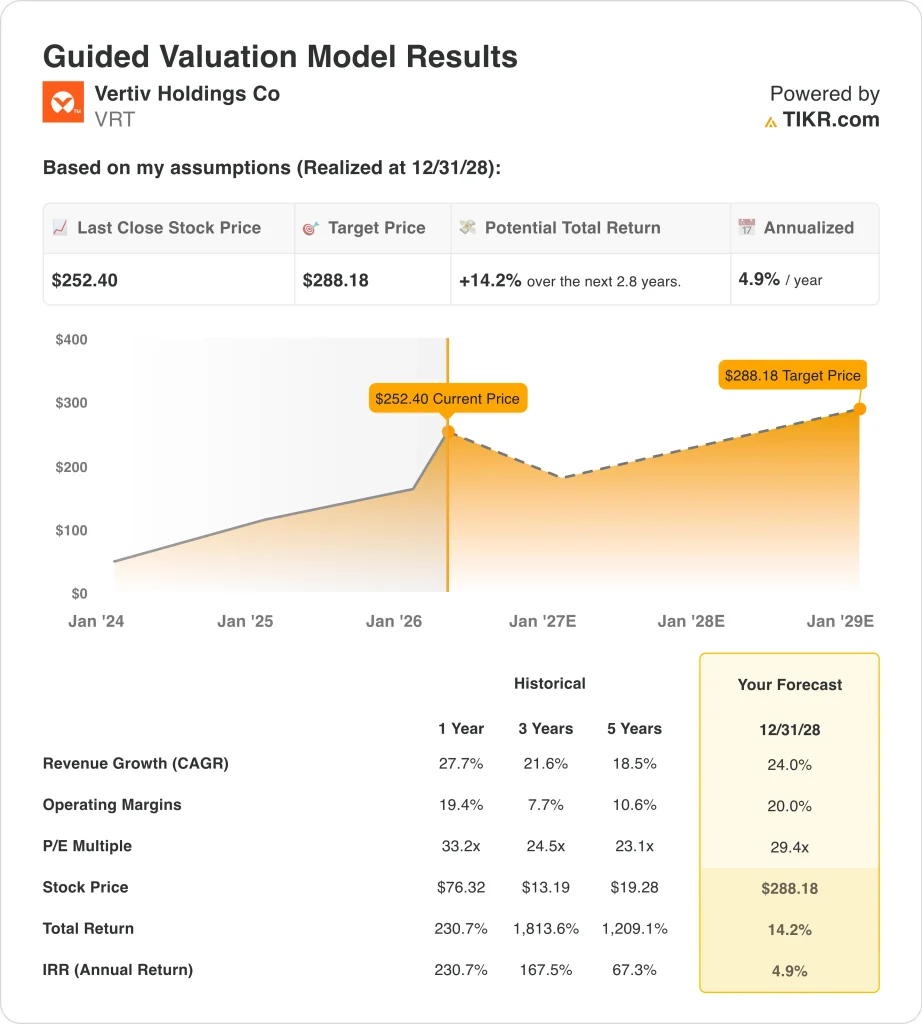

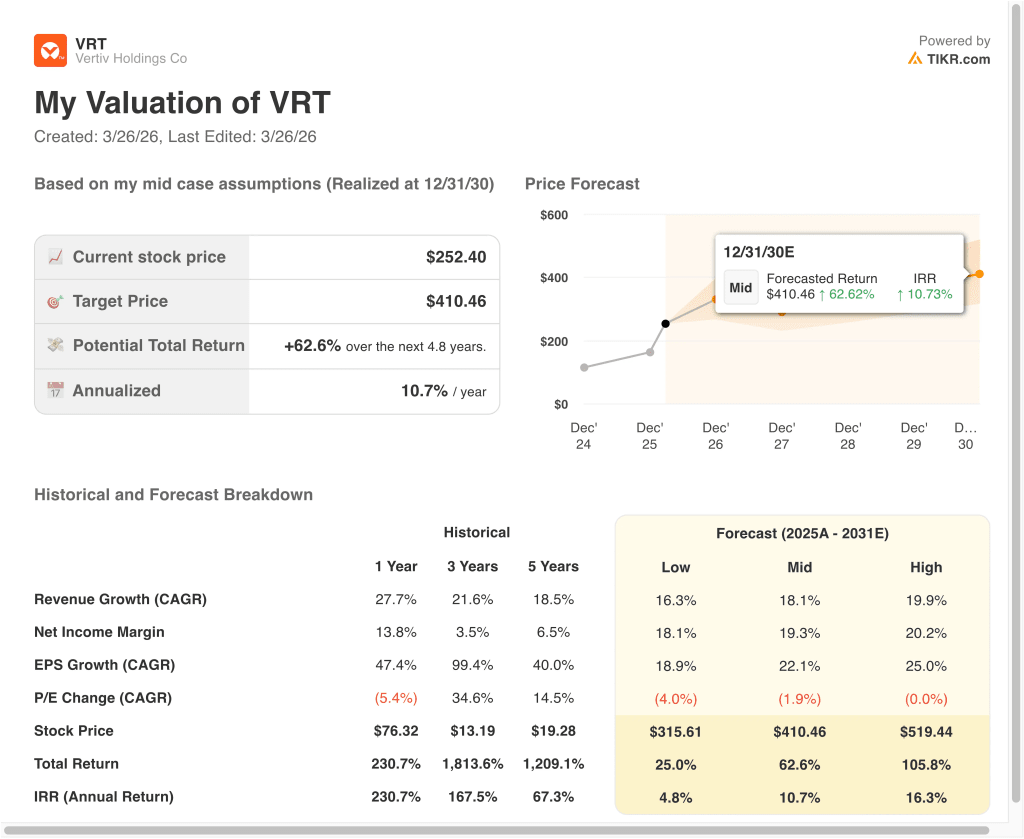

- In base alle nostre ipotesi di valutazione, il titolo VRT potrebbe ragionevolmente raggiungere 410 dollari per azione entro dicembre 2030.

- Ciò implica un rendimento totale del 62,6% dal prezzo odierno di 252 dollari, con un rendimento annualizzato del 10,7% nei prossimi 4,8 anni.

Cosa è successo?

Vertiv Holdings Co (VRT) è diventata uno dei titoli preferiti dal mercato per l'infrastruttura AI perché vende i sistemi fisici che fanno funzionare i moderni data center. Ciò include apparecchiature di alimentazione, sistemi di raffreddamento, rack e infrastrutture integrate utilizzate nelle implementazioni di AI ad alta densità. In base alla panoramica allegata, il titolo è in rialzo del 57,3% su base annua nel 2026, quindi gli investitori stanno chiaramente valutando una maggiore domanda e forza di esecuzione legata all'IA.

La storia ha subito un'accelerazione dopo che S&P Dow Jones Indices ha dichiarato che Vertiv entrerà a far parte dell'S&P 500 prima dell'apertura del 23 marzo 2026. Reuters ha riportato che le azioni sono balzate di quasi il 6% nelle contrattazioni prolungate dopo l'annuncio, il che ha senso perché l'inclusione nell'indice può costringere i fondi passivi ad acquistare il titolo. Ciò ha contribuito a rafforzare l'idea che Vertiv si sia trasformata da un'operazione di AI in un nome di riferimento per le grandi capitali.

Anche le recenti notizie sull'azienda hanno sostenuto questa tesi. Il 24 marzo, Vertiv ha dichiarato che avrebbe acquisito ThermoKey per espandere le capacità di reiezione del calore e di scambio termico per i data center pronti per l'AI e, nello stesso giorno, ha annunciato l'apertura di quattro impianti di produzione nuovi o ampliati nelle Americhe per aumentare la capacità di soluzioni infrastrutturali, di gestione dell'alimentazione e di armadietti integrati.

L'azienda ha inoltre continuato a costruire attorno all'ecosistema NVIDIA e a modelli di implementazione più rapidi. Il 16 marzo Vertiv ha dichiarato che sta contribuendo alla progettazione di infrastrutture fisiche convergenti per le fabbriche NVIDIA Vera Rubin DSX AI e il 4 marzo ha annunciato una collaborazione con Generate Capital per offrire infrastrutture di alimentazione e raffreddamento nei mercati statunitensi soggetti a limitazioni di rete. Gli investitori sembrano entusiasti di questo posizionamento, ma la ricca valutazione del titolo dimostra anche che il mercato si aspetta già che gran parte di questa domanda si trasformi in ricavi e margini.

Cosa dice il modello per il titolo VRT

Abbiamo analizzato il potenziale di rialzo del titolo Vertiv utilizzando ipotesi di valutazione basate sull'esposizione alla domanda di energia e raffreddamento dei data center, sul miglioramento dei margini e sulla forte dinamica degli ordini.

Sulla base delle stime di una crescita annua dei ricavi del 18,1%, di margini di utile netto del 19,3% e di un percorso verso 410 dollari per azione entro il 2030 nel caso medio, il modello suggerisce che Vertiv potrebbe generare un rendimento totale del 62,6% da 252 dollari. Ciò equivale a un rendimento annualizzato del 10,7% nei prossimi 4,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo VRT:

1. Crescita dei ricavi: 24%

La crescita dei ricavi di Vertiv ha subito una forte accelerazione negli ultimi cinque anni. Le vendite sono passate da 5,0 miliardi di dollari nel 2021 a 10,2 miliardi di dollari nel 2025 e il fatturato è aumentato del 27,7% solo nel 2025. Ciò indica che l'azienda non sta più solo recuperando i margini, perché ora sta anche scalando in un contesto di domanda molto più ampio.

L'ultimo comunicato sugli utili ha dimostrato che la domanda sta ancora superando l'offerta in diversi settori dell'azienda. Vertiv ha registrato un fatturato nel quarto trimestre 2025 di 2,88 miliardi di dollari, con un aumento del 23% rispetto all'anno precedente, mentre gli ordini organici del quarto trimestre sono aumentati del 252% circa e il portafoglio ordini è salito a 15,0 miliardi di dollari, con un incremento del 109% rispetto all'anno precedente. L'amministratore delegato Giordano Albertazzi ha dichiarato: "Il nostro portafoglio ordini record offre una chiara visibilità su quello che prevediamo sarà un altro anno di crescita significativa".

L'ipotesi di una crescita dei ricavi del 24,0% è aggressiva, ma si basa sull'attuale profilo degli ordini dell'azienda e sulle prospettive del management per il 2026. Vertiv ha previsto per il 2026 un fatturato netto compreso tra 13,25 e 13,75 miliardi di dollari, con una crescita organica delle vendite del 27-29%, e sta aggiungendo capacità produttiva per sostenere la domanda. Questo spiega perché il modello può giustificare un significativo apprezzamento a lungo termine anche dopo la grande corsa del titolo.

2. Margini operativi: 20%

La storia dei margini di Vertiv è uno dei motivi principali per cui il titolo è salito. Il margine operativo è passato dal 5,5% nel 2021 al 18,6% nel 2025, mentre il margine lordo è passato dal 30,5% al 36,3% nello stesso periodo. Ciò significa che l'azienda non si limita a vendere più apparecchiature, ma lo fa anche in modo più redditizio.

I risultati recenti suggeriscono che c'è ancora spazio per ulteriori miglioramenti. Nel quarto trimestre del 2025, il margine operativo rettificato ha raggiunto il 23,2%, con un aumento di 170 punti base rispetto all'anno precedente, grazie all'aumento dei volumi, della produttività e dei prezzi-costi. L'azienda sta inoltre generando una liquidità molto più consistente, con un flusso di cassa operativo nel 2025 di 2,11 miliardi di dollari e un flusso di cassa libero di 1,89 miliardi di dollari.

L'ipotesi di un margine operativo del 20,0% sembra impegnativa, ma non è disgiunta dalla traiettoria attuale. Vertiv sta beneficiando di implementazioni di IA di valore più elevato e questi progetti spesso necessitano di offerte integrate di alimentazione, raffreddamento e servizi piuttosto che di hardware indipendente. Se questo mix continua a spostarsi verso soluzioni più complesse, l'espansione dei margini può continuare a far parte della storia anche se il fatturato cresce.

3. Multiplo P/E di uscita: 29,4x

Il multiplo di uscita è il punto in cui l'articolo diventa più equilibrato. Il modello guidato allegato utilizza un multiplo P/E di 29,4x, che è inferiore all'attuale P/E LTM di Vertiv, pari a 74,0x, e anche al P/E NTM di 41,1x riportato nella schermata di sintesi. In altre parole, il modello presuppone già una certa normalizzazione del multiplo con la maturazione dell'attività.

Questo multiplo di uscita più basso sembra ragionevole perché Vertiv è ancora un'azienda industriale, anche se è diventata uno dei nomi preferiti dal mercato per le infrastrutture di intelligenza artificiale. Inoltre, i dati mostrano un multiplo P/E storico di 33,2x a un anno, 24,5x a tre anni e 23,1x a cinque anni. L'utilizzo di 29,4x non richiede quindi che il mercato rimanga euforico come oggi, ma richiede che gli investitori continuino a pagare un premio per la crescita e l'esecuzione.

La discussione sul multiplo si collega anche direttamente al comportamento attuale del titolo. Vertiv continua ad attirare l'attenzione grazie alla domanda di intelligenza artificiale, all'inclusione nell'S&P 500 e agli annunci di prodotti, ma la valutazione lascia meno spazio a errori se la crescita rallenta. Ecco perché il modello più breve indica solo un rendimento annualizzato del 4,9% fino al 2028, anche con forti ipotesi operative.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo VRT fino al 2030 mostrano risultati diversi in base alla domanda di infrastrutture AI, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La spesa per i data center di intelligenza artificiale si raffredda e la valutazione si comprime più rapidamente → Rendimenti annui del 4,8%.

- Caso medio: Vertiv continua a scalare le soluzioni di alimentazione e raffreddamento per le implementazioni di AI → 10,7% di rendimenti annuali

- Caso alto: Gli ordini, i margini e l'adozione di fabbriche di intelligenza artificiale rimangono eccezionalmente forti → 16,3% di rendimenti annuali

Anche nel caso conservativo, il titolo Vertiv offre ancora rendimenti positivi perché l'azienda sta generando liquidità reale, sta espandendo la capacità produttiva e ha una leva finanziaria inferiore rispetto a qualche anno fa.

Il bilancio è migliorato: il debito netto è sceso a 1,38 miliardi di dollari alla fine del 2025, mentre il free cash flow del 2025 ha raggiunto 1,89 miliardi di dollari. Questo dà alla società una maggiore flessibilità per investire nella crescita, pur continuando a pagare un dividendo e a perseguire acquisizioni.

In futuro, il titolo probabilmente continuerà a muoversi grazie al sentiment dell'infrastruttura AI, ai dati sugli ordini trimestrali e ai segnali che Vertiv è in grado di convertire il portafoglio ordini in entrate redditizie.

Se il management continuerà a espandere la capacità, a integrare le acquisizioni e a ottenere grandi implementazioni legate all'intelligenza artificiale, gli investitori potrebbero essere disposti a pagare un premio per le azioni. Ma se la crescita dei ricavi dovesse rallentare o se il mercato dovesse sminuire i nomi industriali esposti all'IA, la valutazione potrebbe subire una flessione anche se l'attività sottostante rimane sana.

Scopri cosa pensano gli analisti delle azioni VRT in questo momento (gratis con TIKR) >>>

Conviene investire in Vertiv Holdings Co?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a VRT, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire VRT insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Vertiv su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!