Statistiche chiave per il titolo Humana

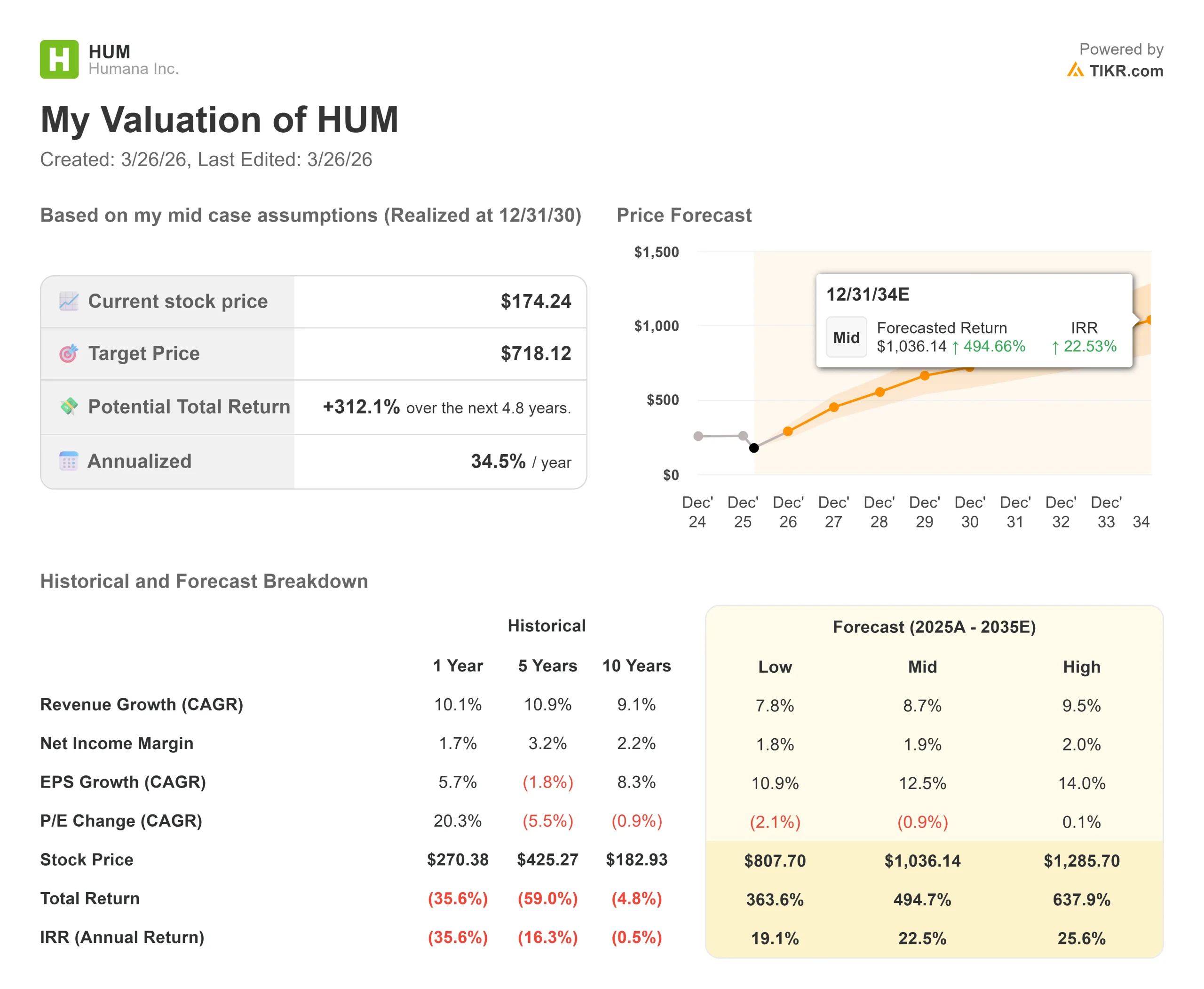

- Prezzo attuale: $174

- Prezzo obiettivo: $718

- Target di mercato: 212,17 dollari

- Rendimento totale potenziale: +312.1%

- TIR annualizzato: 34,5%

Ora in diretta: Scoprite l'aumento di valore dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

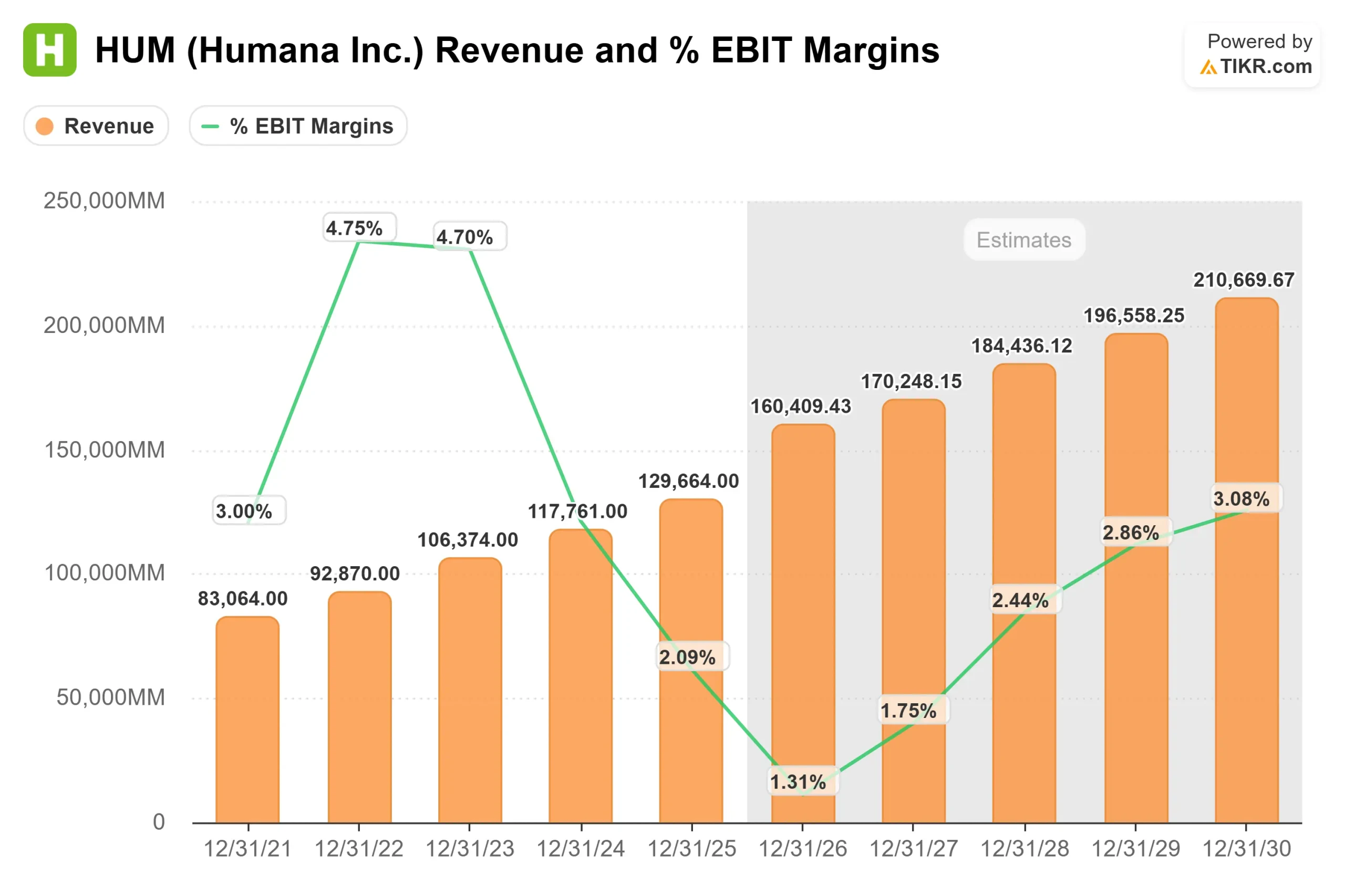

Il settore Medicare Advantage (MA) sta attraversando uno dei contesti operativi più difficili a memoria d'uomo, culminato con Humana Inc. (HUM) ha subito un grave drawdown massimo del 47,54% entro la metà di marzo 2026.

Una combinazione brutale di tendenze dei costi medici a una cifra medio-alta e di finanziamenti governativi sostanzialmente piatti ha costretto l'intero settore ad adeguare rapidamente le proprie strutture previdenziali.

In occasione della Leerink Global Healthcare Conference del 10 marzo 2026, il CEO di Humana Jim Rechtin e il CFO Celeste Mellet hanno affrontato di petto questa turbolenza, ribadendo il loro impegno a riportare l'attività MA a un convincente margine del 3% e a riacquistare la piena capacità reddituale entro il 2028.

Invece di inseguire una crescita non redditizia dei volumi, Humana sta cambiando radicalmente il modo in cui acquisisce e gestisce i propri assicurati.

La nuova strategia si basa sul "valore di vita" di un assicurato.

Il direttore finanziario Celeste Mellet ha spiegato senza mezzi termini l'economia errata dello storico churn del settore: i costi di acquisizione di un nuovo membro sono enormi, con una media di oltre 1.000 dollari nel primo anno, prima di ridursi della metà nel secondo anno.

Inoltre, il Medical Expense Ratio (MER) migliora naturalmente nel secondo anno e oltre, in quanto i team di assistenza di Humana comprendono e gestiscono meglio le condizioni croniche dell'assicurato.

Tagliando i legami con i call center e i broker partner a basso rendimento, Humana intende smettere di arricchire le terze parti con le commissioni di recesso e iniziare a trattenere gli iscritti redditizi e a lungo termine.

"Il valore economico di [un membro] nel secondo anno è sostanzialmente migliore di quello del primo anno... quando parliamo di valore di vita, stiamo parlando dell'incentivo economico per assicurarci di ridurre al minimo l'abbandono", ha spiegato Rechtin.

I primi dati del periodo di iscrizione annuale (AEP) indicano che la strategia sta funzionando.

Humana ha aggiunto oltre 1 milione di iscritti, di cui un impressionante 70% è stato classificato come "switcher" da altri piani piuttosto che come nuovi iscritti a Medicare.

Ancora più importante, il 70% di questi nuovi iscritti ha stipulato contratti a 4 stelle o superiori e il 75% è stato acquisito attraverso canali di vendita di alta qualità.

Oltre all'attività principale di MA, Humana continua a rafforzare la sua presenza nel settore delle cure primarie.

La direzione ha discusso di colmare le lacune geografiche nel sud-est acquisendo gruppi portatori di rischio ad alto rendimento.

Ciò è stato verificato nella realtà il 13 febbraio 2026, quando la divisione CenterWell di Humana ha ufficialmente chiuso l'acquisizione di MaxHealth, portando altre 82 cliniche della Florida e 120.000 pazienti nella sua rete di assistenza basata sul valore.

Vedere le stime storiche e previsionali per le azioni Humana (è gratis!) >>>.

Humana è oggi sottovalutata?

Le intense pressioni normative e di finanziamento da parte del CMS (Centers for Medicare & Medicaid Services) hanno creato un estremo pessimismo intorno a Humana, deprimendo il prezzo delle azioni a 174,24 dollari.

Tuttavia, per gli investitori disposti a guardare oltre gli attuali venti contrari legislativi, la valutazione presenta un profilo di rischio/rendimento altamente asimmetrico.

Osservando i dati di valutazione standalone di TIKR, Humana è attualmente scambiata a un multiplo NTM EV/EBITDA altamente compresso di 10,90x e a un P/E NTM di 18,63x.

Ciò riflette una valutazione fortemente scontata per un'azienda che di solito ha un premio in quanto leader nel settore Medicare Advantage.

Il timore del mercato è attualmente legato all'imminente comunicazione finale delle tariffe CMS e alle politiche di "unlinked chart review" in corso (un'iniziativa di conformità del CMS che garantisce la corrispondenza tra le condizioni fatturate e i dati reali degli incontri con i pazienti).

Rechtin ha riconosciuto la difficoltà matematica della norma preliminare, osservando che "non si può avere un trend dei costi a una sola cifra e un finanziamento piatto e aspettarsi che le prestazioni rimangano invariate".

Tuttavia, poiché si tratta di una crisi a livello di settore, Humana sta sfruttando il momento per migliorare strutturalmente il proprio pool di rischio.

Se le tariffe finali del CMS forniranno anche solo un modesto sollievo, la disciplina dei prezzi e il miglioramento del mix dei soci di Humana potrebbero innescare una massiccia rivalutazione verso l'obiettivo di 212,17 dollari.

Analizza i multipli di valutazione storici di HUM (è gratuito!) >>>

Analisi del modello TIKR

Il modello avanzato TIKR calcola l'impatto a lungo termine dell'esecuzione da parte di Humana del piano di recupero del 3% del margine di MA e del ridimensionamento delle cliniche CenterWell entro il 2028.

- Prezzo attuale: $174

- Prezzo obiettivo: 718 dollari

- Rendimento totale potenziale: +312.1%

- TIR annualizzato: 34,5%.

Costruite da soli un modello di valutazione a 4 anni per HUM (è gratuito) >>>

La proiezione del caso medio prevede un prezzo obiettivo incredibilmente rialzista di 718,12 dollari, che richiede a Humana un IRR annualizzato del 34,5% nei prossimi 4,8 anni. Il motore di questa valutazione è un solido CAGR dei ricavi dell'8,7% fino al 2035, guidato dall'invecchiamento strutturale della popolazione statunitense e dalla costante espansione della struttura di assistenza primaria CenterWell.

Tuttavia, il vero catalizzatore di questo rialzo del 312% è il ripristino dei margini. Il modello ipotizza che Humana riporterà i suoi margini di guadagno netto a un livello normalizzato dell'1,9%. Per raggiungere questo obiettivo, Humana deve eseguire in modo impeccabile la sua strategia di fidelizzazione. Se l'azienda riuscirà a ridurre i costi di acquisizione di oltre 1.000 dollari al primo anno, mantenendo i clienti che passano ad un'altra compagnia grazie ai suoi piani a 4 stelle di alta qualità, l'economia del "valore a vita" che ne risulterà si riverserà direttamente sulla linea di fondo. Per gli investitori che hanno la pazienza di resistere alla tempesta CMS del 2026, Humana offre una delle più interessanti opportunità di svolta nel settore sanitario.

Conclusioni: Humana opera in un ambiente Medicare Advantage profondamente in difficoltà, che ha portato a un brutale ribasso del 47%. Tuttavia, al di sotto dei tristi titoli normativi, l'azienda sta fondamentalmente migliorando la propria base di iscritti, conservando gli switchers redditizi ed espandendo in modo aggressivo le proprie cliniche CenterWell attraverso l'acquisizione di MaxHealth. Con il titolo sceso a 174 dollari, il modello TIKR Mid Case evidenzia un'estrema discrepanza tra il panico attuale e il potere di guadagno futuro. Se il management riuscirà a stabilizzare i margini di MA al 3% entro il 2028, il percorso matematicamente solido verso l'obiettivo di 718 dollari rende Humana un ottimo acquisto contrarian.

Conviene investire in Humana?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Humana, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Humana insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Humana su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!