Statistiche chiave per il titolo Lam Research

- Performance dell'ultima settimana: %

- Intervallo di 52 settimane: da $56,3 a $256,7

- Prezzo attuale: 211,6 dollari

Cosa è successo?

Lam Research (LRCX), il produttore di apparecchiature per semiconduttori i cui strumenti di incisione e deposizione si trovano praticamente in tutte le fabbriche di chip avanzati del pianeta, ha superato per la prima volta i 20,6 miliardi di dollari di ricavi nell'intero anno 2025, con un aumento del 27% rispetto all'anno precedente, anche se le sue azioni scambiano a 211,62 dollari dopo un calo del 9,4% in un solo giorno il 26 marzo.

Il 28 gennaio, il direttore finanziario Doug Bettinger ha fissato a 5,7 miliardi di dollari il fatturato del trimestre di marzo 2026, superando il record di 5,34 miliardi di dollari del dicembre 2025, mentre ha previsto che nel 2026 le attrezzature per la fabbricazione di wafer, la spesa annuale totale per gli strumenti di produzione di chip, raggiungeranno 135 miliardi di dollari, con un aumento del 23% rispetto ai 110 miliardi di dollari del 2025, la previsione più aggressiva tra i concorrenti.

Foundry and logic, il segmento che comprende i chip che fungono da cervello dei sistemi di intelligenza artificiale, contribuirà al 59% del fatturato dei sistemi nel 2025, rispetto al 35% di un anno prima, un'inversione di tendenza che ridefinisce Lam da azienda incentrata sulla memoria a gioco di piattaforma bilanciato che comprende logica di intelligenza artificiale, memoria ad alta larghezza di banda e packaging avanzato.

Il 3 febbraio Lam ha annunciato il cambio di leadership, descritto come un aumento della velocità dell'azienda per l'era dell'intelligenza artificiale, e il 17 febbraio ha inaugurato una nuova sede di Boise, Idaho, di 9.200 piedi quadrati, con circa 150 persone concentrate sulla produzione di memorie avanzate per Micron.

Timothy Archer, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del secondo trimestre del 2026 che "la crescita che abbiamo previsto per Lam al nostro evento per gli investitori di un anno fa si sta concretizzando più velocemente di quanto avessimo previsto", collegando la dichiarazione direttamente all'attività di packaging avanzato dell'azienda che crescerà di oltre il 40% nel 2026 e al ciclo di aggiornamento della NAND che si accelererà oltre le previsioni pluriennali originarie di 40 miliardi di dollari.

La base installata di Lam di 102.000 camere, la flotta di strumenti che generano ricavi ricorrenti da ricambi, servizi e aggiornamenti che l'azienda chiama CSBG, che già produce 7,2 miliardi di dollari nel 2025, insieme a un'autorizzazione al riacquisto di 5,1 miliardi di dollari, a un impegno a restituire l'85% del flusso di cassa libero e a un SAM in espansione verso il 30% del WFE globale, posiziona l'azienda a più che raddoppiare i ricavi e i profitti entro cinque anni, secondo il suo stesso quadro di riferimento per l'investor day.

Il parere di Wall Street sul titolo LRCX

Il fatturato record di 20,6 miliardi di dollari di Lam, unito a un tasso di crescita del 27% già in anticipo rispetto al suo modello di investor day, pone le basi per una progressione degli utili che l'attuale prezzo dell'azione di 211,62 dollari non è in grado di valutare appieno.

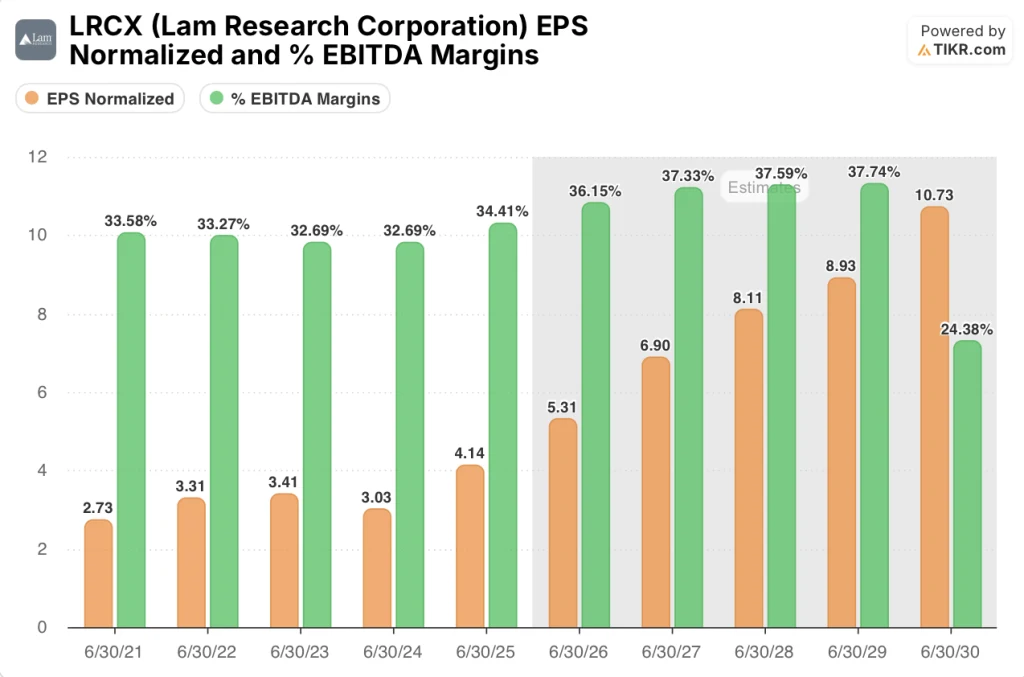

Il modello TIKR prevede un'accelerazione dell'EPS normalizzato da 4,14 dollari nell'esercizio 2025 a 5,31 dollari nell'esercizio 2026 e a 6,90 dollari nell'esercizio 2027, con una crescita annua composta di circa il 29%, sostenuta dall'espansione del settore WFE del 23% prevista dalla stessa Lam nel corso della conferenza stampa del 28 gennaio e dal segmento fonderia/logica che ha già raggiunto il 59% del fatturato dei sistemi.

Si prevede inoltre che i margini EBITDA aumentino dal 34,4% nell'esercizio finanziario del 2025 al 36,2% nell'esercizio finanziario del 2026 e al 37,3% nell'esercizio finanziario del 2027, una traiettoria sostenuta dalla strategia di produzione in Malesia vicino al cliente, che il CFO Doug Bettinger ha confermato essere già in corso nel conto economico, e dal CSBG, l'attività di assistenza e ricambi su base installata, che ora conta 102.000 camere e cresce ogni anno.

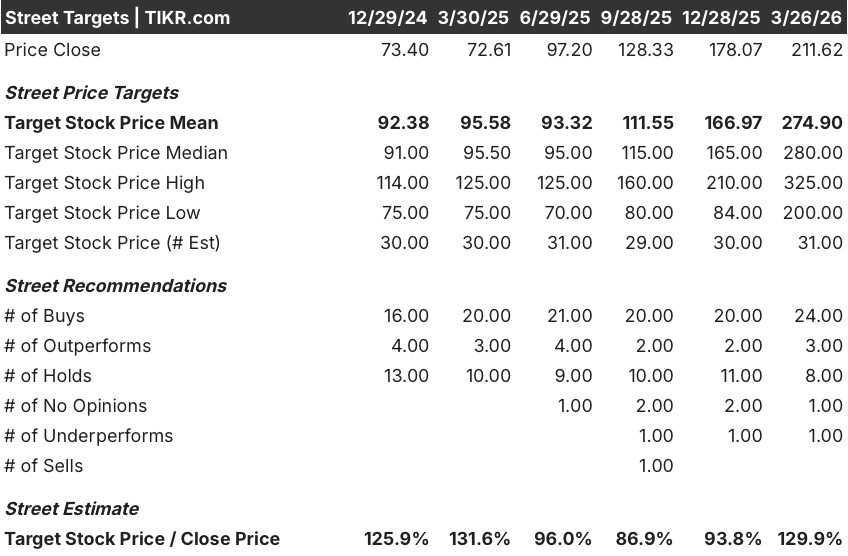

I 24 rating buy, 3 outperform, 8 hold e 1 underperform dei 36 analisti che coprono LRCX riflettono la convinzione quasi unanime del ciclo di crescita WFE guidato dall'intelligenza artificiale, con un obiettivo di prezzo medio di 274,9 dollari che implica un rialzo del 29,9% rispetto alla chiusura del 26 marzo, in quanto gli analisti prevedono in particolare una spesa sostenuta per DRAM e packaging avanzato fino alla seconda metà del 2026.

L'intervallo di target degli analisti va da 200,00 dollari nella parte bassa a 325,00 dollari nella parte alta, uno spread di 125 dollari che coglie le principali ipotesi: o i vincoli di spazio in camera bianca si allentano più rapidamente del previsto, accelerando il dato WFE di 135 miliardi di dollari per il 2026 verso il livello di domanda non vincolata che il management ha descritto come significativamente più alto, oppure tali vincoli persistono più a lungo e comprimono la rampa dei ricavi a breve termine.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio valuta LRCX a 256,18 dollari entro giugno 2030, il che implica un rendimento totale del 21,1% e un IRR annualizzato del 4,6% in 4,3 anni, ipotizzando un CAGR dei ricavi del 13,6% e margini di reddito netto in espansione al 29,1%, con input basati sul ciclo di aggiornamento della NAND da 40 miliardi di dollari che accelera prima del previsto e sul business del packaging avanzato che cresce di oltre il 40% nel 2026.

Il mercato sembra scontare la natura durevole e composita del CSBG, che ha generato 7,2 miliardi di dollari nel 2025 e cresce indipendentemente dal fatto che i clienti acquistino nuovi strumenti, e che da solo copre gli impegni annuali di Lam in termini di dividendi mentre il ciclo delle apparecchiature fa il lavoro pesante.

La linea di ricavi del packaging avanzato, ancorata agli strumenti Syndion e SABRE 3D, che Bettinger ha confermato essere quasi totalmente di proprietà del mercato per quanto riguarda la lavorazione attraverso il silicio, convalida direttamente l'ipotesi di espansione dei margini del modello, poiché le applicazioni a più alta intensità richiedono una migliore economia.

Il segnale chiave è che la previsione di 135 miliardi di dollari di WFE del management, la più aggressiva del gruppo di pari, è arrivata insieme a conversazioni con i clienti che estendono la visibilità fino al 2027, un livello di trasparenza in avanti che Bettinger ha descritto come il migliore mai visto.

Il calo dei ricavi dalla Cina, dal 35% del trimestre di dicembre verso gli anni '30 come percentuale del totale, rompe il modello se l'escalation geopolitica, al di là delle restrizioni esistenti per gli utenti finali statunitensi, si ripercuote maggiormente sulla base di clienti cinesi non soggetti a restrizioni, dove Lam attualmente mantiene una forte quota attraverso la linea di prodotti maturi Reliant.

La stampa dei ricavi del trimestre di marzo 2026 rispetto al punto medio della guidance di 5,7 miliardi di dollari è il punto di conferma più vicino: il raggiungimento o il superamento di tale cifra, mantenendo il margine lordo al 49% o superiore, confermerebbe che i venti contrari del mix di clienti sono gestibili e che l'accelerazione della seconda metà del 2026 è sulla buona strada.

Conviene investire in Lam Research Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo LRCX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Lam Research Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni LRCX su TIKR gratuitamente →