Punti di forza:

- UnitedHealth è sotto pressione perché gli investitori stanno rivedendo le aspettative per Medicare Advantage, i margini e la crescita dei ricavi per il 2026 dopo un outlook debole.

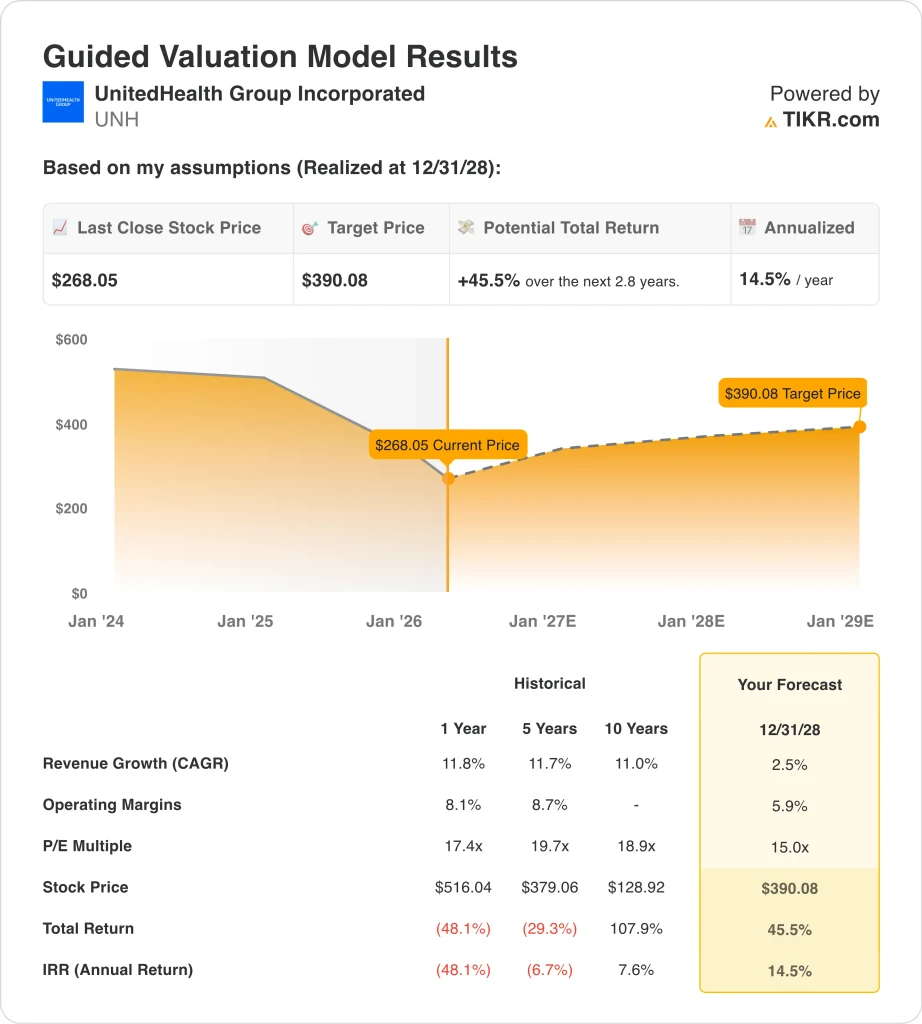

- In base alle nostre ipotesi di valutazione, il titolo UnitedHealth potrebbe ragionevolmente raggiungere i 390 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 45,5% dal prezzo odierno di 268 dollari, con un rendimento annualizzato del 14,5% nei prossimi 2,8 anni.

Cosa è successo?

UnitedHealth Group Incorporated (UNH) è stato l'evento più importante per la movimentazione del titolo, ovvero la pubblicazione degli utili di gennaio. La società ha riportato un fatturato 2025 di 447,6 miliardi di dollari e ha dichiarato che il fatturato 2026 dovrebbe superare i 439,0 miliardi di dollari, con un utile rettificato superiore a 17,75 dollari per azione. Secondo Reuters, le previsioni sono state inferiori alle aspettative di Wall Street e il titolo ha subito un brusco calo in quanto gli investitori hanno rivisto le loro ipotesi di crescita e redditività.

Il contesto politico ha peggiorato questa reazione. La Reuters ha riferito che gli assicuratori sanitari hanno ceduto dopo che l'amministrazione Trump ha proposto un aumento inferiore al previsto delle tariffe di pagamento di Medicare Advantage per il 2027. Medicare Advantage è la versione di Medicare gestita privatamente, quindi una minore crescita dei rimborsi può mettere sotto pressione i ricavi e i margini di assicuratori come UnitedHealth se i costi medici continuano a crescere più rapidamente dei pagamenti.

La dirigenza ha cercato di inquadrare il 2025 come un anno di reset, piuttosto che come un modello rotto. L 'amministratore delegato Stephen Hemsley ha dichiarato: "Abbiamo affrontato le sfide in modo diretto e abbiamo concluso il 2025 come un'azienda molto più forte", sottolineando anche i 19,7 miliardi di dollari di flusso di cassa operativo e il dividendo di 2,21 dollari per azione pagato a marzo.

Da allora, l'azienda è rimasta attiva in vista della prossima relazione sugli utili. UnitedHealth ha annunciato che i risultati del primo trimestre 2026 saranno pubblicati il 21 aprile, mentre gli aggiornamenti commerciali di marzo si sono concentrati sugli strumenti di intelligenza artificiale di Optum Rx e su un più ampio supporto alle cure materne attraverso UnitedHealthcare. Questi elementi aiutano la storia strategica, ma gli investitori sembrano ancora più concentrati sul miglioramento delle tendenze dei rimborsi, dell'utilizzo e dei margini nel prossimo trimestre.

Ecco perché il titolo UnitedHealth potrebbe offrire rendimenti più elevati fino al 2028 se la pressione su Medicare Advantage si allenta e i margini si riprendono, ma il titolo ha probabilmente bisogno prima di una migliore visibilità politica e di un'esecuzione più pulita degli utili.

Cosa dice il modello per le azioni UNH

Abbiamo analizzato il potenziale di rialzo del titolo UnitedHealth utilizzando ipotesi di valutazione basate su una modesta crescita dei ricavi, un certo recupero dei margini e un multiplo degli utili più basso rispetto a quello registrato negli anni precedenti.

Sulla base delle stime di una crescita annua dei ricavi del 2,5%, di margini operativi del 5,9% e di un multiplo P/E normalizzato di 15,0x, il modello prevede che il titolo UnitedHealth possa salire da 268 a 390 dollari per azione.

Si tratterebbe di un rendimento totale del 45,5%, o di un rendimento annualizzato del 14,5% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni UNH:

1. Crescita dei ricavi: 2,5%

La base dei ricavi di UnitedHealth è enorme, quindi anche una crescita a una sola cifra rappresenta comunque un aumento in dollari molto elevato. I ricavi sono passati da 400,3 miliardi di dollari nel 2024 a 447,6 miliardi di dollari nel 2025, con una crescita dell'11,8%. L'ipotesi di crescita del 2,5% del modello è molto più bassa, il che dimostra quanta cautela sia ora incorporata nella valutazione.

Il motivo di questa cautela è semplice. Le prospettive di UnitedHealth di gennaio prevedevano un fatturato di oltre 439,0 miliardi di dollari per il 2026, che secondo Reuters implicava un calo rispetto al 2025 e non rispettava le aspettative degli analisti. Questa previsione più debole ha fatto seguito ai tagli alle attività annunciati in precedenza e a un contesto di rimborsi più debole nel settore Medicare Advantage.

L'ipotesi del 2,5% appare quindi contenuta, ma comunque realistica su un orizzonte pluriennale. Questo dà a UnitedHealth il merito di aver mantenuto la scala tra assicurazioni, servizi farmaceutici e fornitura di cure, pur riconoscendo che la crescita a breve termine è rallentata in modo sostanziale.

2. Margini operativi: 5.9%

Il margine operativo è il dibattito chiave per la valutazione, perché è qui che la pressione si è manifestata più chiaramente nel 2025. Il margine operativo di UnitedHealth è sceso dall'8,1% nel 2024 al 4,2% nel 2025, mentre l'utile operativo è sceso da 32,3 a 19 miliardi di dollari. Questo tipo di compressione è importante perché un grande assicuratore può ancora aumentare i ricavi, pur deludendo gli investitori, se i costi e l'utilizzo dei farmaci aumentano troppo rapidamente.

Il modello utilizza un margine operativo del 5,9%, che implica un recupero rispetto ai livelli del 2025, ma non un pieno ritorno alla vecchia redditività. Questo sembra ragionevole perché le previsioni del management per il 2026 prevedevano più di 24,0 miliardi di dollari di utili operativi, che sarebbero migliorati rispetto al 2025 anche se le previsioni sui ricavi sono rimaste basse.

Questa ipotesi è importante perché UnitedHealth non viene più giudicata solo in base alla crescita. Gli investitori vogliono la prova che Optum e UnitedHealthcare siano in grado di ripristinare la qualità degli utili, pur continuando ad assorbire la pressione sui costi di Medicare, dell'erogazione delle cure e della farmacia. Se i margini non si riprendono, il titolo potrebbe rimanere a buon mercato anche con un solido flusso di cassa.

3. Multiplo P/E di uscita: 15x

UnitedHealth ha storicamente scambiato con un multiplo di guadagno superiore a quello di molti assicuratori tradizionali, grazie alle sue dimensioni, al mix di servizi e alla crescita costante. Il modello utilizza un P/E di uscita pari a 15,0x, inferiore al recente P/E LTM di 20,3x. Questo multiplo più basso riflette l'attuale scetticismo del mercato dopo l'azzeramento della guidance 2026 e lo shock tariffario di Medicare Advantage.

Un multiplo di 15,0x dà ancora credito alla società per la qualità. UnitedHealth rimane altamente generativa di cassa, ha prodotto 16,1 miliardi di dollari di free cash flow nel 2025 e continua a pagare un dividendo che la società ha aumentato a 2,21 dollari per trimestre. Ma non ha più senso supporre che il mercato pagherà lo stesso multiplo premium di una volta mentre la visibilità degli utili è più debole.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 15,0x. Questa ipotesi si adatta a un'attività che presenta ancora vantaggi di scala e un'ampia esposizione all'assistenza sanitaria, ma che ora deve affrontare una maggiore incertezza a livello di politiche e di costi rispetto al passato.

Se il titolo farà meglio di questo modello, sarà probabilmente perché gli utili si riprenderanno più rapidamente, non perché il mercato lo premierà improvvisamente con un multiplo più ricco.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

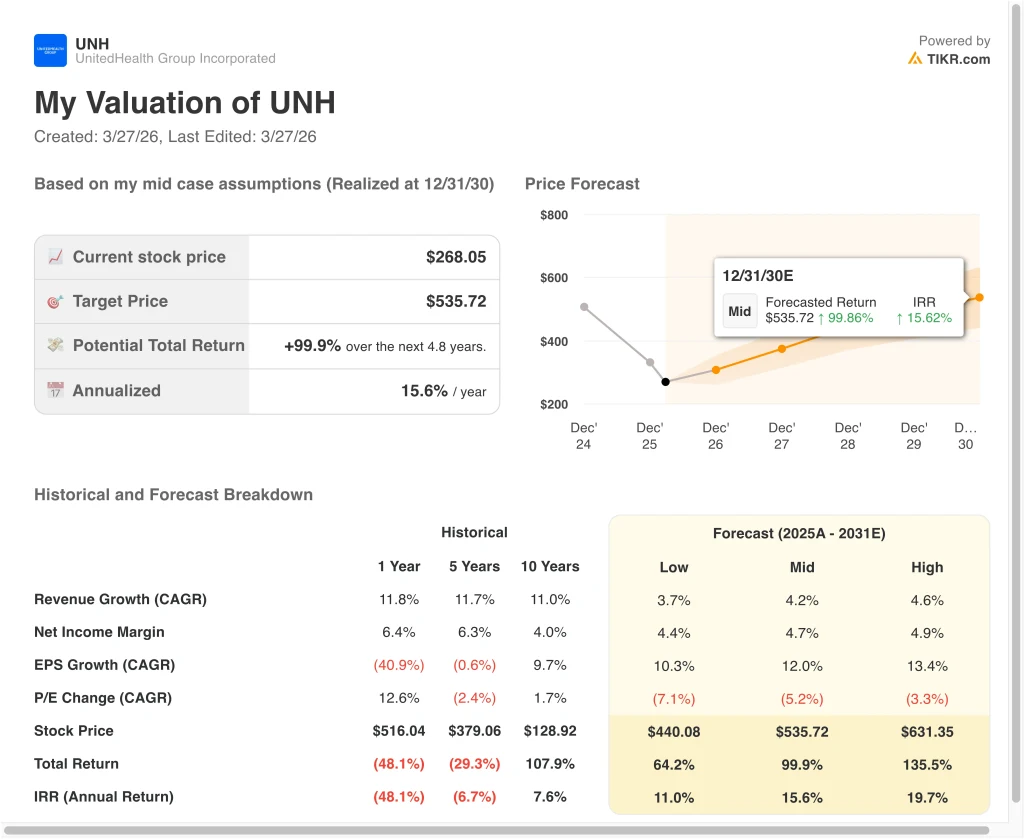

Diversi scenari per le azioni UNH fino al 2030 mostrano risultati diversi in base all'andamento dei rimborsi, al recupero dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La pressione su Medicare Advantage rimane elevata e il recupero dei margini rimane lento → Rendimenti annuali dell'11,0%.

- Caso medio: UnitedHealth stabilizza i trend di utilizzo e ricostruisce gli utili di Optum e UnitedHealthcare → 15,6% di rendimenti annuali

- Caso alto: I costi medici si normalizzano più rapidamente e il mercato riacquista fiducia nella crescita a lungo termine → 19,7% di rendimenti annuali

Anche nel caso basso, il modello indica ancora rendimenti positivi perché UnitedHealth rimane redditizia, altamente scalata e generativa di cassa. Il caso medio produce un obiettivo di 536 dollari entro il 2030, con un rendimento totale del 99,9%, che riflette una crescita dei ricavi del 4,2%, un margine di utile netto del 4,7% e una crescita dell'EPS del 12,0%. L'ipotesi alta raggiunge i 631 dollari, con un rendimento totale del 135,5%, e presuppone una crescita dei ricavi più sostenuta del 4,6% e una più lenta compressione del multiplo annuale del 3,3%.

In futuro, le azioni UnitedHealth saranno probabilmente valutate in base agli aggiornamenti delle politiche, all'utilizzo dei farmaci e al recupero dei margini. La relazione sugli utili del 21 aprile è il prossimo punto di controllo importante perché dovrebbe mostrare se il reset di gennaio è stato il fondo o solo un primo avvertimento. Se gli utili e i margini operativi si stabilizzeranno, il titolo potrebbe iniziare a essere scambiato più come una storia di recupero che come un incidente politico.

Scopri cosa pensano gli analisti del titolo UNH in questo momento (gratis con TIKR) >>>

Conviene investire in UnitedHealth Group Incorporated?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UNH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire UNH insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare UnitedHealth su TIKR Free→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!