Aspetti salienti:

- Upstart si trova in questo momento tra due forze: una storia di finanziamenti e ricavi molto migliore e la preoccupazione degli investitori per i margini, la diluizione e la leva finanziaria dopo un brusco crollo nel 2026.

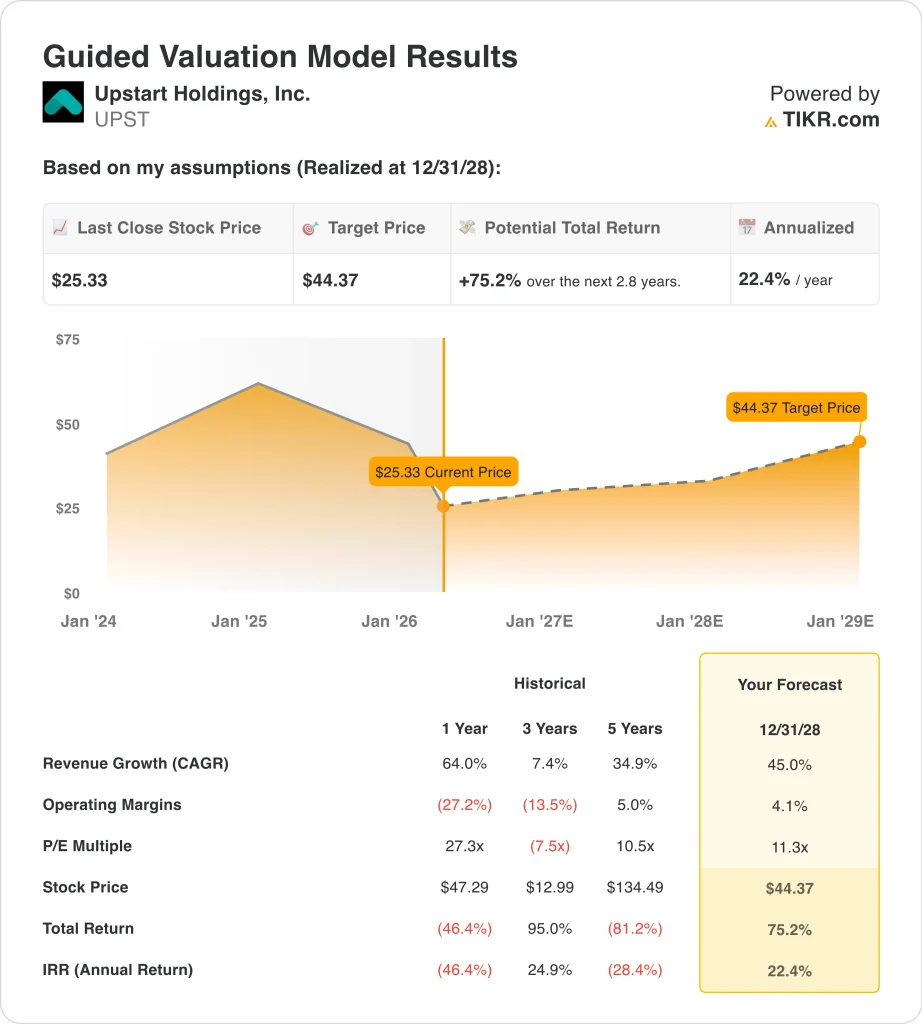

- In base alle nostre ipotesi di valutazione, il titolo Upstart potrebbe ragionevolmente raggiungere i 44 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 75,2% dal prezzo odierno di 25 dollari, con un rendimento annualizzato del 22,4% nei prossimi 2,8 anni.

Cosa è successo?

Upstart Holdings, Inc. (UPST) è rilevante in questo momento perché il titolo è stato colpito duramente anche se l'azienda ha ricominciato a crescere. Le azioni hanno chiuso a 25 dollari il 26 marzo 2026, e la panoramica del terminale mostra che il titolo è sceso del 44,7% da un anno all'altro e si trova appena sopra il suo minimo di 52 settimane di 25 dollari. Ciò indica che gli investitori non si chiedono se i ricavi si siano ripresi nel 2025, ma se tale ripresa sia abbastanza forte da sostenere il bilancio e i margini a lungo termine dell'azienda.

L'evento più importante è stato il rapporto sugli utili di febbraio, che in apparenza sembrava forte, ma in realtà era più eterogeneo. Upstart ha registrato un fatturato per il quarto trimestre del 2025 di 296 milioni di dollari, in crescita del 35% rispetto all'anno precedente, e un EPS diluito di 0,17 dollari, mentre il fatturato per l'intero anno 2025 è aumentato del 64%, raggiungendo circa 1,0 miliardi di dollari, e l'utile netto è migliorato a 53,6 milioni di dollari rispetto alla perdita registrata nel 2024.

Il management si è detto comunque ottimista sull'assetto operativo. L 'amministratore delegato Dave Girouard ha dichiarato che Upstart ha "ristabilito un'attività fortemente redditizia" e ha aggiunto che l'azienda è "pronta per un'esplosione nel 2026". Questo tono è stato sostenuto dalla previsione per il 2026 di un fatturato di circa 1,4 miliardi di dollari e di un margine EBITDA rettificato del 21%, oltre a un obiettivo a più lungo termine di un CAGR del fatturato di circa il 35% dal 2025 al 2028.

La storia si è spostata nuovamente sull'accesso ai finanziamenti e sulla scala della piattaforma. Upstart ha dichiarato di voler richiedere una carta di banca nazionale, che a suo dire potrebbe ridurre la complessità operativa, normativa e finanziaria, e ha anche annunciato un accordo di forward-flow da 1 miliardo di dollari con Eltura Ventures, Aperture Investors e co-investitori. Inoltre, Harborstone Credit Union ha aderito alla piattaforma per i prestiti personali.

Ecco perché le azioni Upstart potrebbero rimanere volatili nel breve termine, mentre gli investitori valutano la crescita più rapida dei ricavi e i nuovi accordi di finanziamento.

Cosa dice il modello per le azioni UPST

Abbiamo analizzato il potenziale di rialzo del titolo Upstart utilizzando ipotesi di valutazione basate su una crescita più rapida dei ricavi, sul ritorno a una redditività positiva e su un multiplo degli utili molto più basso rispetto a quello a cui la società era scambiata durante il suo ciclo precedente.

Sulla base delle stime di una crescita annua dei ricavi del 45%, di margini operativi del 4,1% e di un multiplo P/E normalizzato di 11,3x, il modello prevede che il titolo UPST possa passare da 25 a 44 dollari per azione.

Si tratterebbe di un rendimento totale del 75,2%, o di un rendimento annualizzato del 22,4% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni UPST:

1. Crescita dei ricavi: 45%

Le entrate di Upstart sono state volatili, quindi questa ipotesi va contestualizzata. Le entrate totali sono scese da 853,3 milioni di dollari nel 2022 a 548,5 milioni di dollari nel 2023, per poi risalire a 677,0 milioni di dollari nel 2024 e a 1,08 miliardi di dollari nel 2025. Questo rimbalzo è importante perché dimostra che la piattaforma sta nuovamente creando e distribuendo più prestiti dopo lo shock finanziario che ha danneggiato l'attività nel 2022 e nel 2023.

I fattori trainanti dell'attività sono il volume dei prestiti, la conversione e la domanda dei partner di finanziamento. Nel 2025, Upstart ha originato circa 11,0 miliardi di dollari di prestiti, con un aumento dell'86% rispetto all'anno precedente, e il volume delle transazioni del quarto trimestre è aumentato dell'86% con un tasso di conversione del 19,4%. La società ha inoltre dichiarato che oltre il 90% dei prestiti è completamente automatizzato, il che contribuisce a spiegare perché la scala può essere così importante quando il volume ritorna.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 45,0%. Si tratta di una previsione aggressiva, ma è in linea con l'obiettivo di fatturato 2026 del management, pari a circa 1,4 miliardi di dollari, e con l'obiettivo 2025-2028 di un CAGR del fatturato di circa il 35%, che riflette anche i nuovi accordi di finanziamento e le aggiunte di partner annunciati a marzo. Per Upstart, la crescita dei ricavi è il segno più evidente che il suo mercato di prestiti AI sta attirando nuovamente sia i mutuatari che i capitali.

2. Margini operativi: 4.1%

Upstart non è più in perdita come nel 2023 e 2024, ma i margini sono ancora fragili. Il margine operativo è stato negativo del 40,4% nel 2023, negativo del 19,6% nel 2024 e positivo del 6,9% nel 2025. Questo ritorno in territorio positivo è importante perché dimostra che l'azienda può tornare a essere redditizia una volta che i ricavi aumentano più rapidamente dei costi operativi.

Allo stesso tempo, gli investitori non hanno creduto pienamente alla storia dei margini. Il margine di contribuzione del quarto trimestre è sceso al 53% dal 61% dell'anno precedente e il titolo ha ceduto dopo gli utili, anche se l'EPS è risultato positivo. Questa reazione ha senso perché l'attività di Upstart non dipende solo dalla crescita dei ricavi, ma anche da quanto di ogni dollaro viene trattenuto dopo i costi di finanziamento, modello e piattaforma.

Sulla base delle stime di consenso degli analisti, utilizziamo un margine operativo del 4,1%. Si tratta di un valore inferiore al margine operativo del 6,9% registrato nel 2025, che fa apparire il modello conservativo su questa linea. In altre parole, la valutazione non ipotizza un grande miracolo dei margini e dà invece maggior peso alla crescita dei ricavi e alla normalizzazione dell'ambiente di finanziamento.

3. Multiplo P/E di uscita: 11,3x

L'ipotesi del multiplo è una delle parti più importanti di questo modello. Il P/E storico di Upstart è stato molto variabile, perché gli utili sono passati da forti profitti a forti perdite e viceversa, e il modello guidato utilizza solo 11,3x entro il 2028. Si tratta di un valore modesto per un'azienda che punta ancora a una rapida crescita e riflette lo scetticismo del mercato dopo il ciclo di boom e di crolli del titolo.

La cautela è giustificata da ragioni reali. La panoramica del terminale mostra un debito netto LTM di 1,24 miliardi di dollari e un rapporto debito netto LTM/EBITDA di 10,57x, mentre il bilancio mostra che il debito totale è salito a 1,90 miliardi di dollari alla fine del 2025. Upstart ha anche registrato un free cash flow negativo di 148,1 milioni di dollari nel 2025, quindi gli investitori continuano a tenere sotto controllo la liquidità, il finanziamento del magazzino e il rischio di diluizione.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 11,3x. Questo ci sembra ragionevole perché lascia spazio alla crescita senza dare per scontato che gli investitori valutino Upstart di nuovo come una società di software premium. Se il titolo funzionerà da qui in poi, sarà probabilmente perché l'azienda continuerà a espandere le origini e le relazioni di finanziamento, dimostrando al contempo che gli utili possono rimanere positivi durante il ciclo.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

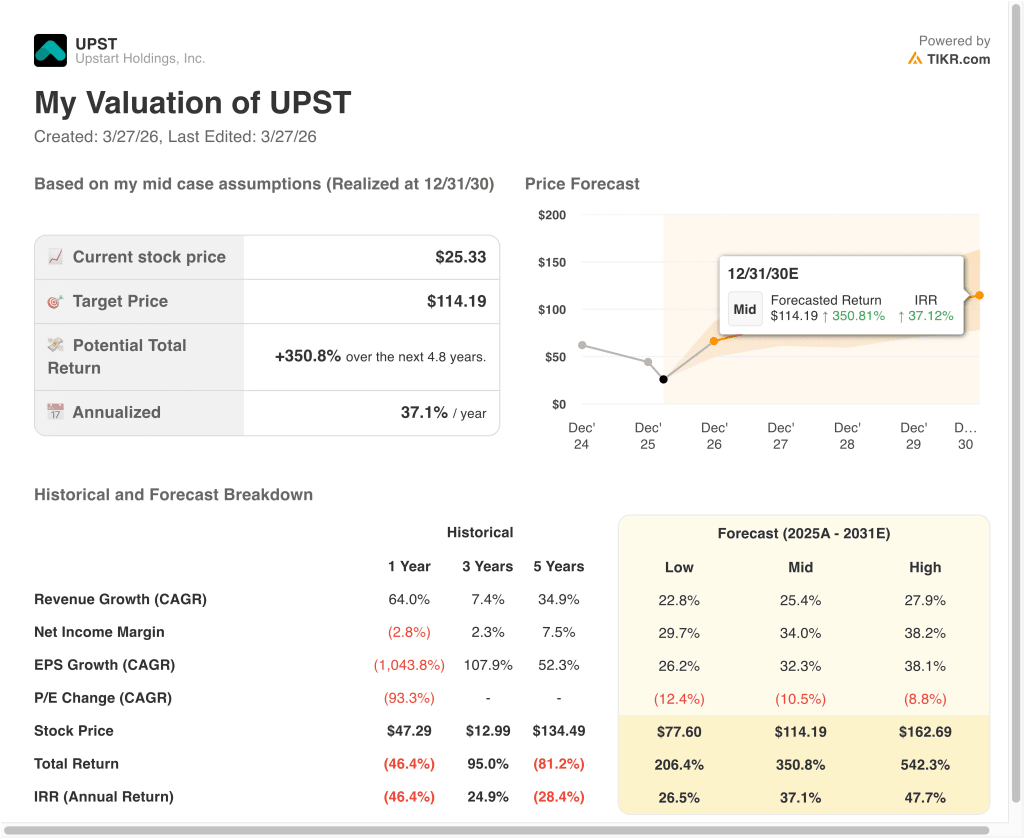

Diversi scenari per le azioni Upstart fino al 2030 mostrano risultati diversi in termini di finanziamenti, crescita dei ricavi e redditività (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I mercati di finanziamento rimangono irregolari, gli acquirenti di prestiti restano cauti e la crescita degli utili è inferiore alle aspettative → 26,5% di rendimento annuo

- Caso medio: Upstart continua a ricostruire la domanda di prestiti, le partnership con banche e cooperative di credito si espandono e la redditività migliora a un ritmo sostenuto → 37,1% di rendimenti annuali

- Caso alto: l'ecosistema di finanziamento si approfondisce rapidamente, la conversione rimane forte e Upstart dimostra che il suo underwriting AI può scalare su più prodotti di prestito → 47,7% di rendimenti annuali

Anche nel caso conservativo, il modello mostra un ampio margine di rialzo perché la valutazione di partenza di Upstart è bassa rispetto alla base di ricavi precedente e agli obiettivi di crescita a lungo termine.

Ma ciò non significa che il percorso sarà agevole, perché questo titolo è ancora legato alle condizioni di finanziamento, al sentiment del credito e alla fiducia nella capacità del management di mantenere la liquidità del mercato. Ecco perché UPST può subire brusche variazioni in base agli aggiornamenti dei prodotti, agli annunci dei partner e a qualsiasi segnale che indichi il ritorno o il ritiro degli acquirenti di prestiti.

In futuro, i prossimi punti di controllo fondamentali saranno i progressi dei finanziamenti e i risultati del 1° trimestre, attesi per il 5 maggio. Gli investitori probabilmente osserveranno se lo sforzo della banca per il charter avanza, se continuano ad arrivare nuovi accordi di forward-flow e di partner e se la crescita dei ricavi si traduce in un flusso di cassa libero più costante. Se questi elementi continueranno a migliorare insieme, alla fine del 2026 la valutazione del titolo potrebbe apparire molto diversa da quella attuale.

Scopri cosa pensano gli analisti del titolo UPST in questo momento (gratis con TIKR) >>>

Conviene investire in Upstart Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UPST, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire UPSTinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Upstartsu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!