Aspetti salienti:

- Il recente rerating di Verizon è stato determinato da un utile superiore a quello del quarto trimestre, da una guidance più forte per il 2026, dalla chiusura dell'accordo con Frontier e da un piano di rientro del capitale più aggressivo.

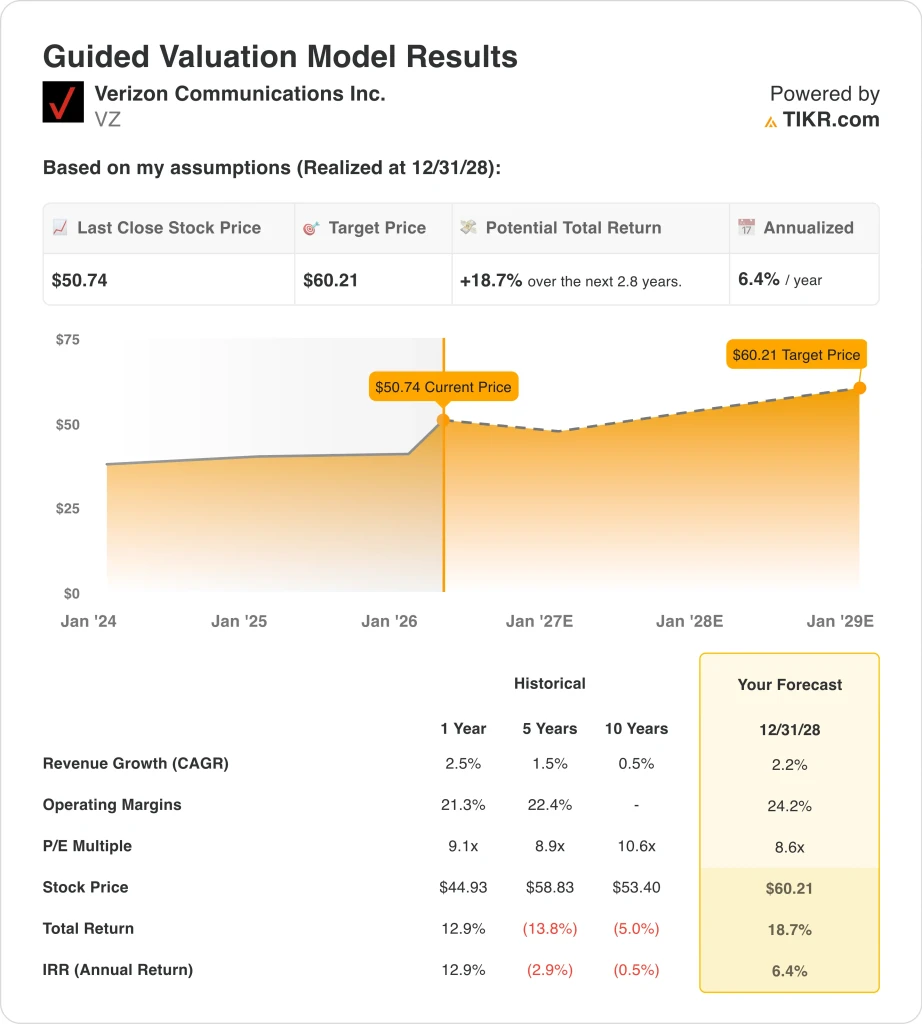

- Il titolo Verizon è ora quotato vicino a 51 dollari, mentre il modello di valutazione indica un fair value di 60 dollari entro il 2028 sulla base di una crescita dei ricavi del 2,2%, margini operativi del 24,2% e un multiplo P/E di 8,6x.

- Ciò implica un rendimento totale del 18,7% dal prezzo odierno di 50,74 dollari, o un rendimento annualizzato del 6,4% nei prossimi 2,8 anni.

Cosa è successo?

Verizon Communications Inc. (VZ) è salita perché il mercato ha ricevuto una storia operativa più pulita a fine gennaio. L'azienda ha registrato 616.000 aggiunte nette di telefoni postpagati nel quarto trimestre del 2025, che è stato il suo miglior quarto trimestre per questa metrica dal 2019. Ha inoltre registrato 372.000 aggiunte nette alla banda larga, tra cui 319.000 aggiunte nette all'accesso wireless fisso, per cui gli investitori hanno visto una crescita della connettività sia mobile che domestica.

Anche la guidance ha cambiato tono. Verizon ha dichiarato che l'EPS rettificato per il 2026 dovrebbe attestarsi tra i 4,90 e i 4,95 dollari e prevede una crescita del fatturato totale dei servizi di mobilità e a banda larga tra il 2,0% e il 3,0%. Questo è importante perché Verizon ha trascorso gran parte degli ultimi anni come un titolo difensivo a crescita lenta, ma questa previsione suggerisce che l'azienda potrebbe entrare in una fase di crescita più stabile.

L'accordo con Frontier ha aggiunto un altro motivo di attenzione per il mercato. Verizon ha dichiarato che la transazione espande la sua copertura in fibra fino a quasi 30 milioni di passaggi, il che le consente di avere un maggior numero di case e aziende a cui vendere prodotti wireless e a banda larga in bundle. Nel settore delle telecomunicazioni, il bundling è importante perché può ridurre gli abbandoni, aumentare i ricavi delle famiglie e rendere più efficiente l'acquisizione dei clienti nel tempo.

Tuttavia, gli investitori non considerano Verizon come una svolta senza rischi. A febbraio Reuters ha riferito che l'amministratore delegato di Verizon Consumer Group , Sowmyanarayan Sampath, si sta dimettendo, mentre a marzo si sono registrati i rumori legali della disputa pubblicitaria con T-Mobile e le nuove discussioni normative sui call center esteri delle telecomunicazioni. Il prossimo importante catalizzatore è rappresentato dagli utili del primo trimestre, il 27 aprile, quindi il mercato sta aspettando di vedere se il migliore slancio del quarto trimestre si protrarrà anche nel resto dell'anno.

Ecco perché il titolo Verizon potrebbe offrire rendimenti positivi ma più moderati fino al 2028, grazie alla migliore crescita degli abbonati, alla scala della banda larga e alla disciplina dei costi a sostegno degli utili, ma gran parte del rerating iniziale è già avvenuto.

Cosa dice il modello per il titolo VZ

Abbiamo analizzato il potenziale di rialzo del titolo Verizon utilizzando ipotesi di valutazione basate sulla maggiore presenza di banda larga, sulla stabilità dei flussi di cassa wireless e sulle prospettive di crescita moderata degli utili.

Sulla base di stime di crescita dei ricavi annui del 2,2%, di margini operativi del 24,2% e di un multiplo P/E normalizzato di 8,6x, il modello prevede che il titolo Verizon possa salire da 50,74 a 60,21 dollari per azione.

Si tratterebbe di un rendimento totale del 18,7%, o di un rendimento annualizzato del 6,4% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo VZ:

1. Crescita dei ricavi: 2,2%.

La base dei ricavi di Verizon è stata costante e questo è il punto di partenza giusto. Il fatturato è stato di 138,2 miliardi di dollari nel 2025, in crescita del 2,5% rispetto ai 134,8 miliardi di dollari del 2024, dopo un aumento dello 0,6% nel 2024 e un calo del 2,1% nel 2023. Questo modello si adatta a un settore delle telecomunicazioni maturo che può ancora crescere, ma di solito lo fa gradualmente.

I fattori alla base della crescita stanno diventando più equilibrati. Il servizio wireless rimane il motore principale, ma Verizon sta anche aggiungendo clienti a banda larga attraverso Fios e l'accesso wireless fisso. Nel quarto trimestre del 2025, Verizon ha registrato 372.000 aggiunte nette a banda larga, tra cui 67.000 aggiunte nette a Internet Fios, che è stato il miglior quarto trimestre per le aggiunte nette Fios dal 2020.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 2,2%. Tale previsione è in linea con le indicazioni di Verizon per il 2026, che prevedono una crescita del fatturato totale dei servizi di mobilità e a banda larga compresa tra il 2,0% e il 3,0%, e riflette anche la più ampia opportunità della fibra ottica creata dall'acquisizione di Frontier. È un'ipotesi modesta, ma corrisponde alle dimensioni, alla posizione di mercato e al recente profilo di crescita dell'azienda.

2. Margini operativi: 24,2%

Verizon rimane un'azienda redditizia, anche se la crescita non è rapida. Nel 2025 l'utile operativo è stato di 31,6 miliardi di dollari, il margine operativo del 22,9% e il margine lordo del 59,1%. Questi dati dimostrano perché gli investitori continuano a considerare Verizon come un leader delle telecomunicazioni che genera liquidità piuttosto che come un asset strutturalmente compromesso.

I margini sono importanti in questo caso perché le telecomunicazioni sono ad alta intensità di capitale e Verizon ha ancora una rete e un carico di debito importanti. La società ha generato 37,1 miliardi di dollari di flusso di cassa operativo e 20,1 miliardi di dollari di flusso di cassa libero nel 2025, quindi la redditività è ciò che finanzia i dividendi, il servizio del debito e gli investimenti nella rete. Questo spiega anche perché gli investitori hanno risposto bene quando il management ha abbinato segnali di crescita più forti a obiettivi finanziari disciplinati.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 24,2%. Si tratta di un livello superiore al recente 22,9%, ma non è un balzo aggressivo se Verizon ottiene un mix migliore, una maggiore scala dalla banda larga e un'esecuzione dei costi più pulita. Si adatta inoltre al messaggio di svolta dell'azienda, che si concentra su volumi più sani e operazioni più efficienti.

3. Multiplo P/E di uscita: 8,6x

Verizon non è valutata come un titolo in crescita e il modello lo riflette. Le azioni attualmente scambiano a circa 9,0x gli utili in base ai dati di mercato, mentre il modello di valutazione guidato utilizza un P/E di uscita di 8,6x. Ciò significa che il caso di valutazione non si basa sul fatto che gli investitori paghino un multiplo più alto in futuro.

Questo multiplo conservativo ha senso perché la leva finanziaria continua a caratterizzare la storia. Verizon ha chiuso il 2025 con 184,8 miliardi di dollari di debito totale e 165,8 miliardi di dollari di debito netto, mentre i dati di sintesi di TIKR mostrano un rapporto tra debito netto ed EBITDA a 2,97x. L'azienda ha anche emesso 2,25 miliardi di euro e 600 milioni di sterline di titoli subordinati junior a febbraio, per cui la gestione del bilancio rimane fondamentale per l'investimento.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 8,6x. Si tratta di un'ipotesi pratica per una società di telecomunicazioni matura, con un elevato dividend yield, una crescita più lenta del top-line e un forte indebitamento. Pertanto, se il titolo dovesse registrare una performance superiore a quella prevista, è probabile che ciò derivi da un miglioramento degli utili e del flusso di cassa più rapido del previsto, e non da una forte espansione della valutazione.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

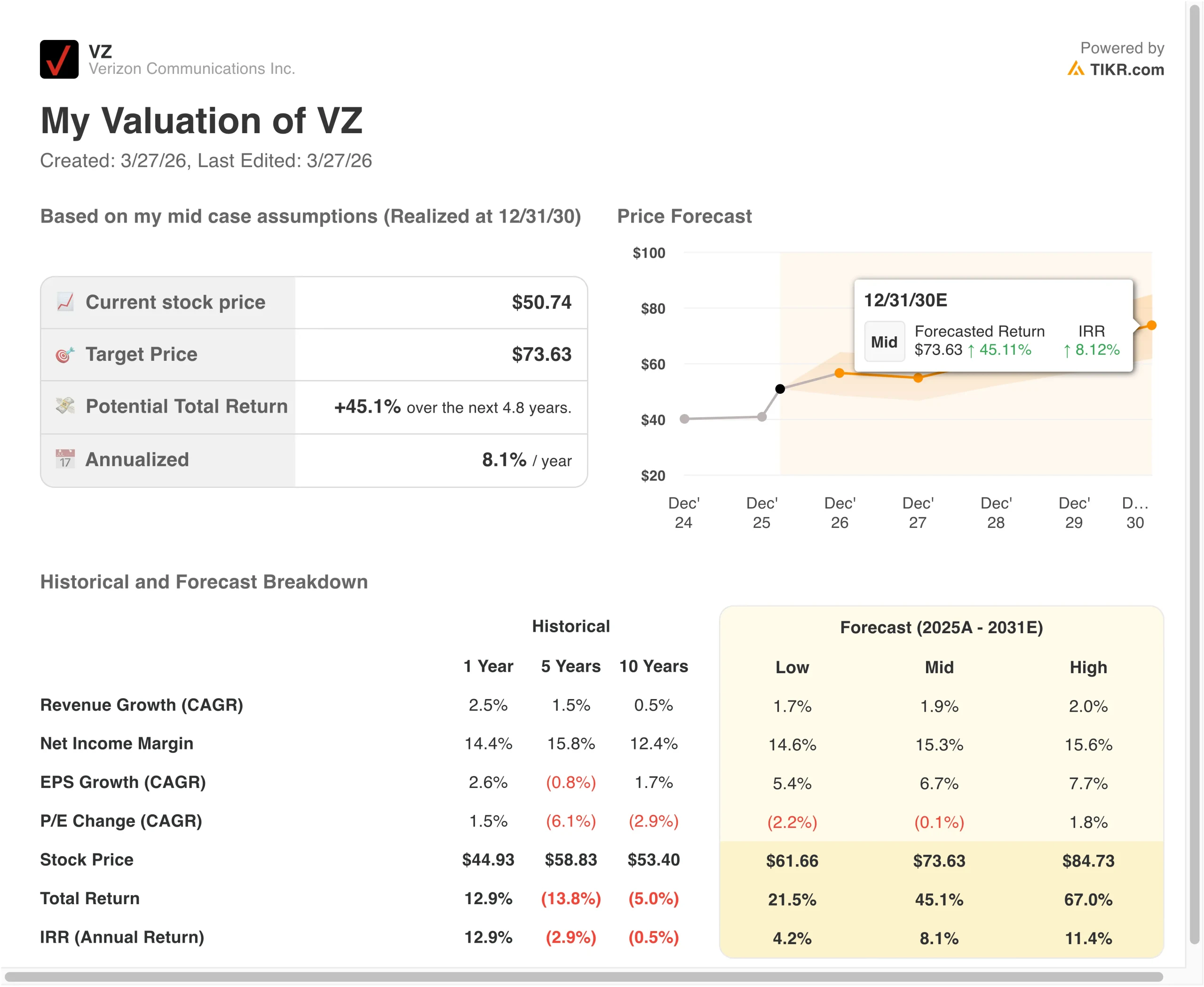

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni Verizon fino al 2030 mostrano risultati diversi in base alla crescita del wireless, all'esecuzione della banda larga e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita della banda larga di Verizon rallenta, la concorrenza wireless rimane intensa e l'espansione dei margini rimane limitata → Rendimenti annui del 4,2%.

- Caso medio: Verizon continua a far crescere i ricavi dei servizi a banda larga e wireless in modo costante, mentre i margini migliorano in modo modesto → 8,1% di rendimento annuo

- Caso alto: Verizon esegue bene l'espansione della fibra, il bundling della banda larga e la crescita degli abbonati, mentre la redditività migliora ulteriormente → 11,4% di rendimenti annuali

Anche nel caso basso, Verizon appare ancora sostenuta dai suoi ricavi da servizi ricorrenti, dall'ampia base wireless e dal solido profilo dei dividendi. Lo scenario intermedio suggerisce che il titolo può ancora produrre rendimenti rispettabili, ma non abbastanza da far pensare che oggi sia profondamente sottovalutato. Il caso alto mostra che un'esecuzione più forte nella banda larga e nei margini potrebbe creare rendimenti più interessanti a lungo termine, soprattutto se Verizon dimostrerà che il recente slancio è sostenibile.

In futuro, gli investitori si concentreranno probabilmente sulle aggiunte nette di telefoni postpagati, sulla crescita dei clienti della banda larga e sull'esecuzione del flusso di cassa libero. La relazione sugli utili del 21 aprile 2026 è il prossimo punto di controllo importante, perché mostrerà se le tendenze più forti del quarto trimestre continueranno anche nel nuovo anno. Se Verizon continuerà a migliorare la crescita, gestendo al contempo la leva finanziaria e proteggendo i margini, il titolo potrebbe continuare a giustificare una valutazione più elevata nel tempo.

Scopri cosa pensano gli analisti del titolo VZ in questo momento (Gratis con TIKR) >>>

Conviene investire in Verizon Communications Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate VZ, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire VZ insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Verizon Communications su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!