Principali risultati:

- Arista Networks sta beneficiando dell'accelerazione della domanda di data center guidata dall'intelligenza artificiale, con un fatturato di 9,0 miliardi di dollari e una crescita del 28,6% rispetto all'anno precedente.

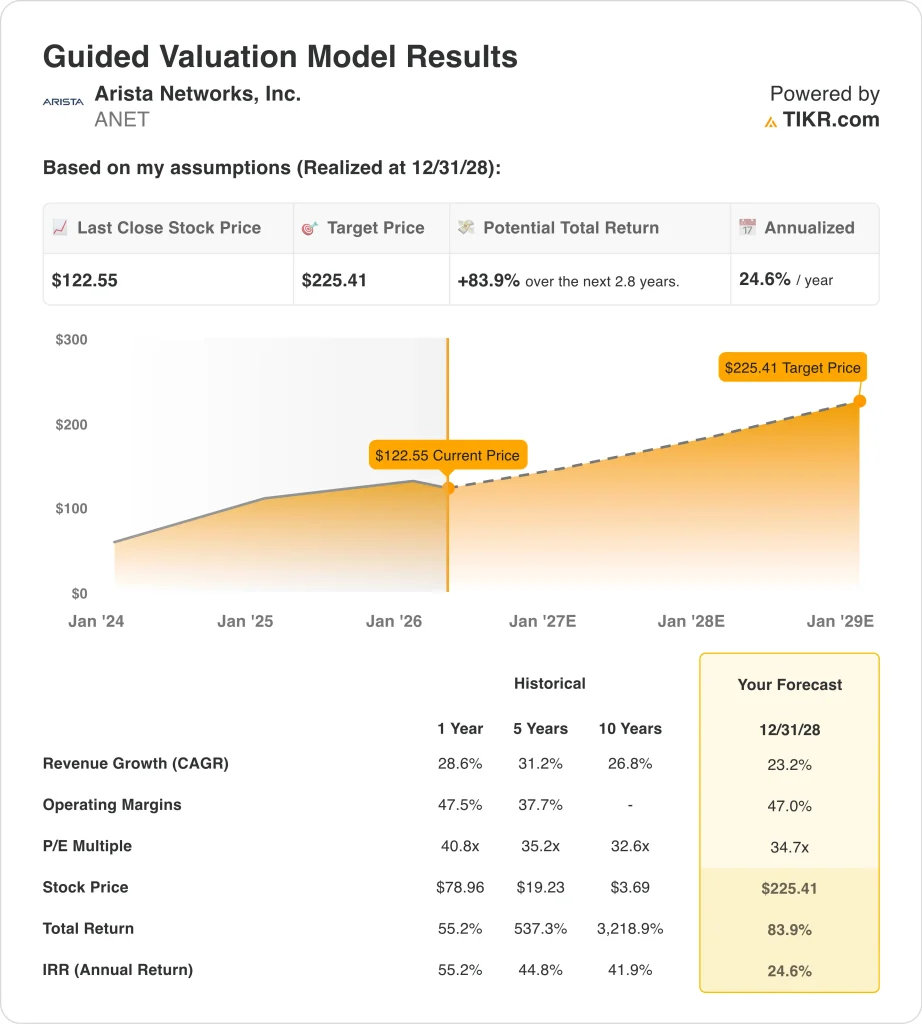

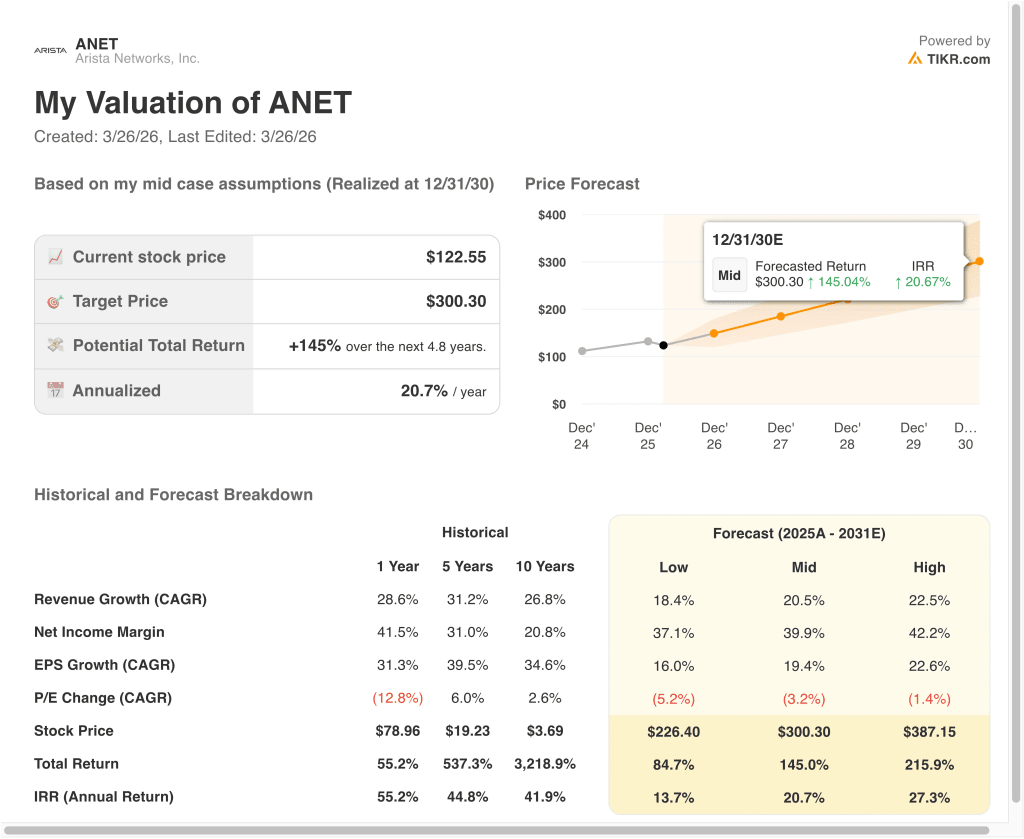

- Il titolo ANET potrebbe ragionevolmente raggiungere i 300 dollari per azione entro dicembre 2030, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 145,0% dal prezzo odierno di 122 dollari, con un rendimento annualizzato del 20,7% nei prossimi 4,8 anni.

Cosa è successo?

Arista Networks (ANET) è stata al centro dell'attenzione dopo gli ottimi risultati del quarto trimestre 2025, in cui la società ha riportato un EPS rettificato di 0,82 dollari, battendo le stime di 0,76 dollari. Il fatturato ha raggiunto i 2,49 miliardi di dollari, con una crescita del 28,9% rispetto all'anno precedente, trainata dalla domanda di infrastrutture AI e di cloud networking. Gli investitori hanno inizialmente reagito positivamente perché la spesa legata all'AI continua ad espandersi tra gli hyperscaler.

Tuttavia, di recente il titolo ha subito una flessione di circa il 9,2% il 26 marzo 2026, riflettendo la più ampia volatilità dei titoli tecnologici. Anche se i dati sull'inflazione si sono raffreddati e i mercati si sono stabilizzati, gli investitori si sono allontanati dai nomi tecnologici ad alto multiplo. Ciò suggerisce che le preoccupazioni relative alla valutazione, piuttosto che ai fondamentali, stanno influenzando l'azione dei prezzi a breve termine.

Allo stesso tempo, Arista continua a posizionarsi al centro dell'innovazione delle reti AI. L'azienda ha annunciato l'iniziativa MSA di ottica XPO, finalizzata a soluzioni di rete ad alta velocità da 12,8 Tbps con raffreddamento a liquido. Questo è importante perché i carichi di lavoro AI richiedono una movimentazione dei dati più rapida ed efficiente e Arista sta costruendo prodotti specifici per questo cambiamento.

Nel marzo 2026 si è registrata anche una notevole attività di insider selling, con cessioni di azioni da parte di dirigenti e amministratori. Sebbene queste transazioni possano destare cautela, sono relativamente comuni nelle aziende tecnologiche ad alta performance e non segnalano necessariamente un deterioramento dei fondamentali. Sembra invece che gli investitori stiano bilanciando una forte crescita con multipli di valutazione elevati.

Cosa dice il modello per il titolo ANET

Abbiamo analizzato il potenziale di rialzo del titolo Arista Networks utilizzando ipotesi di valutazione basate sulla sua leadership nel networking AI, sui forti margini operativi e sulla crescita costante dei ricavi.

Sulla base delle stime di una crescita annuale dei ricavi del 20,5%, di margini operativi del 47,0% e di un multiplo P/E normalizzato di 34,7x, il modello prevede che il titolo ANET possa salire da 122 a 300 dollari per azione.

Ciò rappresenterebbe un rendimento totale del 145,0%, o un rendimento annualizzato del 20,7% nei prossimi 4,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ANET:

1. Crescita dei ricavi: 20,5%

Arista Networks ha registrato un'espansione costante dei ricavi, passando da 2,9 miliardi di dollari nel 2021 a 9,0 miliardi di dollari nel 2025. Questo dato riflette la forte adozione di soluzioni di cloud networking e la crescente domanda di infrastrutture ad alte prestazioni da parte delle aziende.

La crescita è guidata dai carichi di lavoro legati all'intelligenza artificiale, che richiedono un trasferimento di dati più veloce e architetture di rete scalabili. Gli hyperscaler e i cloud provider stanno espandendo le loro infrastrutture e Arista è un fornitore chiave in questo ecosistema.

L'ipotesi del 20,5% riflette la continua domanda guidata dall'AI, ma riconosce anche una potenziale moderazione con la crescita dell'azienda. Si allinea strettamente alle stime previsionali, pur riconoscendo la natura ciclica della spesa aziendale.

2. Margini operativi: 47%

Arista ha migliorato costantemente la redditività, con margini operativi in crescita dal 31,4% nel 2021 al 42,8% nel 2025. Ciò riflette il forte potere di determinazione dei prezzi, l'efficienza delle operazioni e il modello basato sul software ad alto margine.

L'azienda trae vantaggio dal suo Sistema Operativo Estensibile (EOS), che crea valore ricorrente e riduce la dipendenza dai soli margini dell'hardware. Questo livello di software migliora la fidelizzazione dei clienti e supporta i prezzi premium.

L'ipotesi del 47,0% riflette i continui guadagni di efficienza e i vantaggi di scala, in particolare quando i prodotti di rete AI ottengono margini più elevati. Tuttavia, tiene conto anche dei continui investimenti in R&S e innovazione.

3. Multiplo P/E di uscita: 34,7x

Arista è attualmente quotata con un P/E a termine intorno ai 30 anni, che riflette le forti aspettative di crescita e la leadership nell'infrastruttura di rete AI. La sua valutazione è superiore a quella dei concorrenti tradizionali del networking, ma è giustificata da una crescita e da margini superiori.

Rispetto ai livelli storici, il multiplo rimane elevato ma coerente con le società di crescita di alta qualità. Gli investitori sono disposti a pagare un premio per le aziende che beneficiano di tendenze strutturali come l'AI e il cloud computing.

Il multiplo di 34,7x presuppone che Arista mantenga la sua posizione competitiva e continui a fornire solide performance finanziarie. Bilancia il potenziale di crescita con il rischio di compressione dei multipli.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo ANET fino al 2030 mostrano risultati diversi in base all'adozione dell'intelligenza artificiale e alle tendenze di spesa delle imprese (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita rallenta e la valutazione si comprime → Rendimenti annui del 13,7%.

- Caso medio: La domanda di IA sostiene una forte crescita → 20,7% di rendimento annuo

- Caso alto: Accelerazione dell'adozione dell'intelligenza artificiale ed espansione dei margini → 27,3% di rendimenti annuali

Anche nel caso conservativo, il titolo Arista Networks offre rendimenti positivi grazie alla forte crescita dei ricavi, ai margini elevati e a una posizione di cassa netta di -10.652,5 milioni di dollari. La solidità del bilancio dell'azienda e la generazione di flussi di cassa liberi garantiscono la flessibilità necessaria per continuare a investire e a generare rendimenti per gli azionisti.

In futuro, il titolo ANET rimarrà probabilmente legato al modo in cui gli investitori soppeseranno la crescita dei ricavi di Arista guidata dall'intelligenza artificiale rispetto alla sua valutazione ancora elevata. Se l'azienda continuerà a soddisfare la domanda di hyperscaler, l'espansione dei margini e i nuovi prodotti di networking AI, il titolo potrebbe continuare a salire nel tempo anche se la volatilità rimarrà elevata.

Ma se la spesa per l'intelligenza artificiale dovesse rallentare, se la concentrazione dei clienti diventasse un problema maggiore o se il mercato continuasse a comprimere i multipli tecnologici, le azioni potrebbero rimanere altalenanti nonostante i solidi fondamentali sottostanti.

Scopri cosa pensano gli analisti del titolo ANET in questo momento (gratis con TIKR) >>>

Conviene investire in Arista Networks?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ANET, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ANET insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Arista Networks su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!