Aspetti salienti:

- Roku sta attirando l'attenzione perché i ricavi della piattaforma sono ancora in crescita, la redditività è migliorata nettamente nel 2025 e il management ha previsto per il 2026 ricavi superiori alle stime di Wall Street, ma il titolo sta anche reagendo a un nastro 2026 più debole e a un multiplo degli utili ancora esigente.

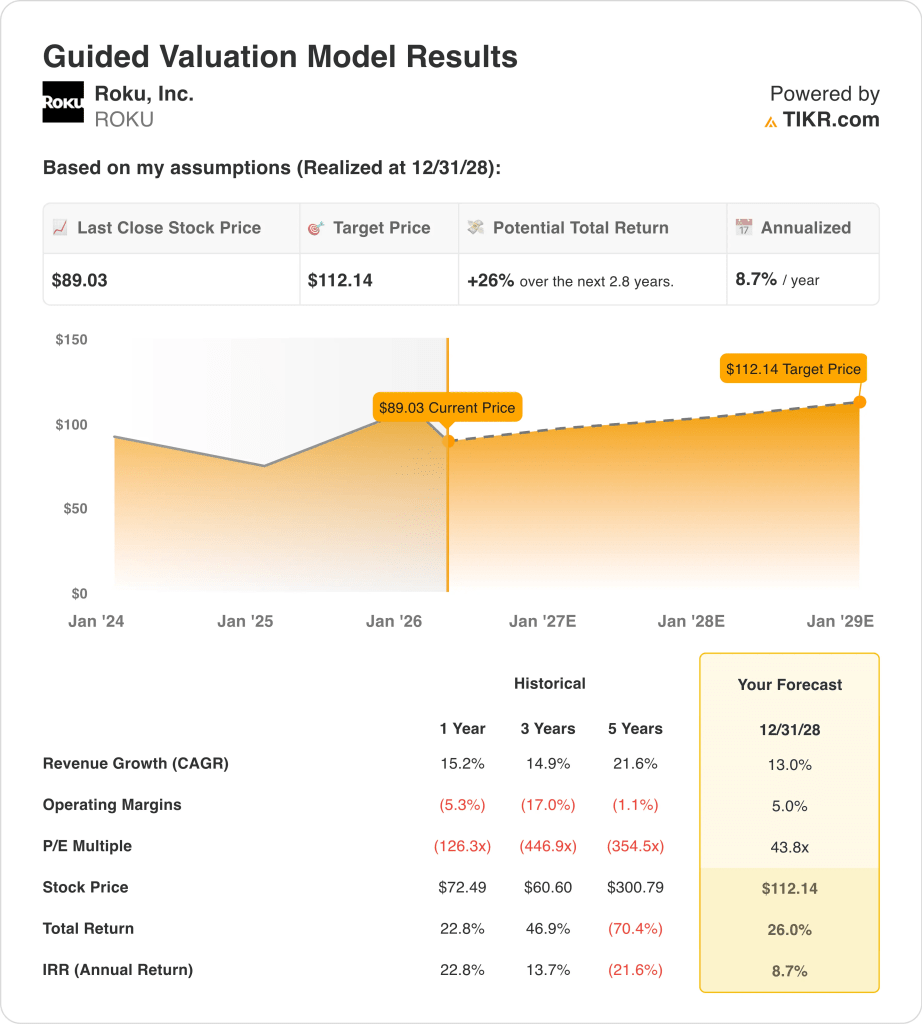

- In base alle nostre ipotesi di valutazione, il titolo Roku potrebbe ragionevolmente raggiungere i 112 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 26,0% dal prezzo odierno di 89 dollari, con un rendimento annualizzato dell'8,7% nei prossimi 2,8 anni.

Cosa è successo?

Roku, Inc. (ROKU) è stato l'ultimo grande evento che ha fatto muovere le azioni è stato il rapporto sugli utili di febbraio. Reuters ha riportato che le azioni sono balzate di circa il 12% dopo che Roku ha previsto per il 2026 un fatturato di 5,5 miliardi di dollari, superiore alle stime degli analisti di 5,34 miliardi di dollari, e ha dichiarato che il fatturato della piattaforma dovrebbe raggiungere i 4,89 miliardi di dollari. La risposta ha dimostrato che gli investitori sono stati incoraggiati dallo slancio dell'azienda in termini di pubblicità e piattaforme, anche dopo un periodo di volatilità per i titoli growth.

Anche il trimestre in sé è sembrato solido. Reuters ha dichiarato che il fatturato della piattaforma nel quarto trimestre è stato di 1,22 miliardi di dollari e ha battuto le previsioni, mentre Roku ha legato tale previsione al passaggio allo streaming supportato da annunci pubblicitari. In parole povere, Roku sta beneficiando del passaggio di un maggior numero di spettatori televisivi allo streaming e del fatto che gli inserzionisti seguono questo pubblico verso la TV connessa.

Gli aggiornamenti di Roku hanno rafforzato questa tesi a marzo. L'azienda ha lanciato Howdy su Prime Video e ha dichiarato che la mossa espande per la prima volta il servizio al di là della piattaforma Roku, sostenendo al contempo la sua strategia di abbonamento e di ricavi dalla piattaforma.

L'azienda ha inoltre lanciato Roklue, un nuovo gioco incentrato sulla scoperta della schermata iniziale di Roku, il che dimostra che il management sta ancora investendo in funzioni di coinvolgimento che possano mantenere gli spettatori all'interno dell'ecosistema più a lungo.

Nonostante ciò, il titolo ha subito una flessione quest'anno. È probabile che il mercato stia valutando i fondamentali più solidi di Roku rispetto alla sensibilità alla valutazione, alle rivelazioni di insider selling e a un più ampio reset dei nomi di media e software a più alta capitalizzazione. Il prossimo punto di controllo fondamentale è rappresentato dai risultati del primo trimestre 2026 di Roku, previsti per il 24 aprile, che dovrebbero mostrare se la crescita della piattaforma e la monetizzazione sono rimaste forti nel nuovo anno.

Ecco perché il titolo Roku potrebbe ancora offrire rendimenti moderati fino al 2028 grazie al miglioramento dei ricavi della piattaforma, della domanda pubblicitaria e della monetizzazione degli abbonamenti, ma il titolo ha probabilmente bisogno di un'esecuzione più stabile per giustificare un multiplo più elevato.

Cosa dice il modello per le azioni ROKU

Abbiamo analizzato il potenziale di rialzo del titolo Roku utilizzando ipotesi di valutazione basate sul mix di ricavi basato sulla piattaforma, sul miglioramento della redditività e sull'ampia portata della TV connessa.

Sulla base delle stime di crescita dei ricavi annui del 13,0%, dei margini operativi del 5,0% e di un multiplo P/E normalizzato di 43,8x, il modello prevede che il titolo Roku possa passare da 89,03 a 112,14 dollari per azione.

Si tratterebbe di un rendimento totale del 26,0%, o di un rendimento annualizzato dell'8,7% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni ROKU:

1. Crescita dei ricavi: 13%

La crescita dei ricavi di Roku è tornata ad essere costante dopo un periodo più difficile nel 2022 e 2023. I ricavi sono passati da 4,1 miliardi di dollari nel 2024 a 4,7 miliardi di dollari nel 2025, con un aumento del 15,2%. Questo dato è importante perché dimostra che l'attività della piattaforma continua a espandersi a due cifre anche alle dimensioni attuali di Roku.

Il fattore chiave è il fatturato della piattaforma, non l'hardware. Reuters ha dichiarato che la previsione di ricavi da piattaforma di Roku per il 2026 è di 4,89 miliardi di dollari e che il management ha legato tale previsione alla forza della pubblicità e della distribuzione di contenuti, dato che i consumatori continuano a spostarsi verso lo streaming supportato dalla pubblicità. Ciò significa che l'attività di Roku è sempre più guidata dalla monetizzazione dell'attività di visione piuttosto che dalla vendita di dispositivi.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 13,0%. Si tratta di una percentuale inferiore al recente tasso di crescita storico dell'azienda, pari al 15,2%, quindi non presuppone un'accelerazione drammatica.

Riflette un'attività che può ancora crescere attraverso la pubblicità, gli abbonamenti e il coinvolgimento, ma che deve anche affrontare una base di ricavi più ampia e un mercato dello streaming più competitivo.

2. Margini operativi: 5%

La storia dei margini di Roku è migliorata, ma è ancora presto. Il margine operativo è passato da -12,5% nel 2023 a -4,6% nel 2024 e poi a un sostanziale pareggio nel 2025. Questa tendenza è importante perché una società di piattaforme come Roku può creare un potere di guadagno molto maggiore se i ricavi continuano a crescere più velocemente dei costi operativi.

Il miglioramento del flusso di cassa supporta questa tesi. Roku ha generato 483,7 milioni di dollari di flusso di cassa operativo e 478,4 milioni di dollari di flusso di cassa libero nel 2025, entrambi molto migliori rispetto all'anno precedente. Quindi, anche se il margine EBIT riportato è ancora vicino allo zero, l'azienda sta già mostrando una qualità finanziaria molto migliore di quanto suggerisca il solo conto economico.

Sulla base delle stime di consenso degli analisti, utilizziamo un margine operativo del 5,0%. Si tratta di un netto miglioramento rispetto ai livelli attuali, ma appare ancora misurato per un'attività di piattaforma scalare. Si presume che Roku continui a monetizzare meglio l'utilizzo della piattaforma, mantenendo al contempo la disciplina dei costi dopo anni di ristrutturazioni e ripristini operativi.

3. Multiplo P/E di uscita: 43,8x

Il multiplo di Roku rimane una delle parti più discusse della storia. Il titolo ROKU viene scambiato a un P/E LTM di 150,9x, mentre il modello di valutazione guidato utilizza un multiplo di uscita molto più basso, pari a 43,8x. Ciò significa che il caso di valutazione presuppone già una notevole compressione del multiplo rispetto agli attuali livelli di trailing.

Questo multiplo di uscita più basso ha senso perché Roku è di nuovo redditizio, ma non è ancora una macchina da guadagni ad alto margine. Gli investitori sono disposti a pagare per l'esposizione alla TV connessa, ma vogliono ancora la prova che i ricavi della piattaforma possano tradursi in margini operativi duraturi. La flessione del titolo nel 2026 riflette la tensione tra i reali progressi aziendali e la disciplina di valutazione.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 43,8x. Questa ipotesi dà credito a Roku per la scala della piattaforma, la forte liquidità del bilancio e il miglioramento della redditività, ma non presuppone che il mercato lo valuti di nuovo come un titolo di streaming del ciclo di punta. Se Roku supererà questo modello, probabilmente sarà perché gli utili scaleranno più rapidamente, non perché il multiplo si espanderà.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

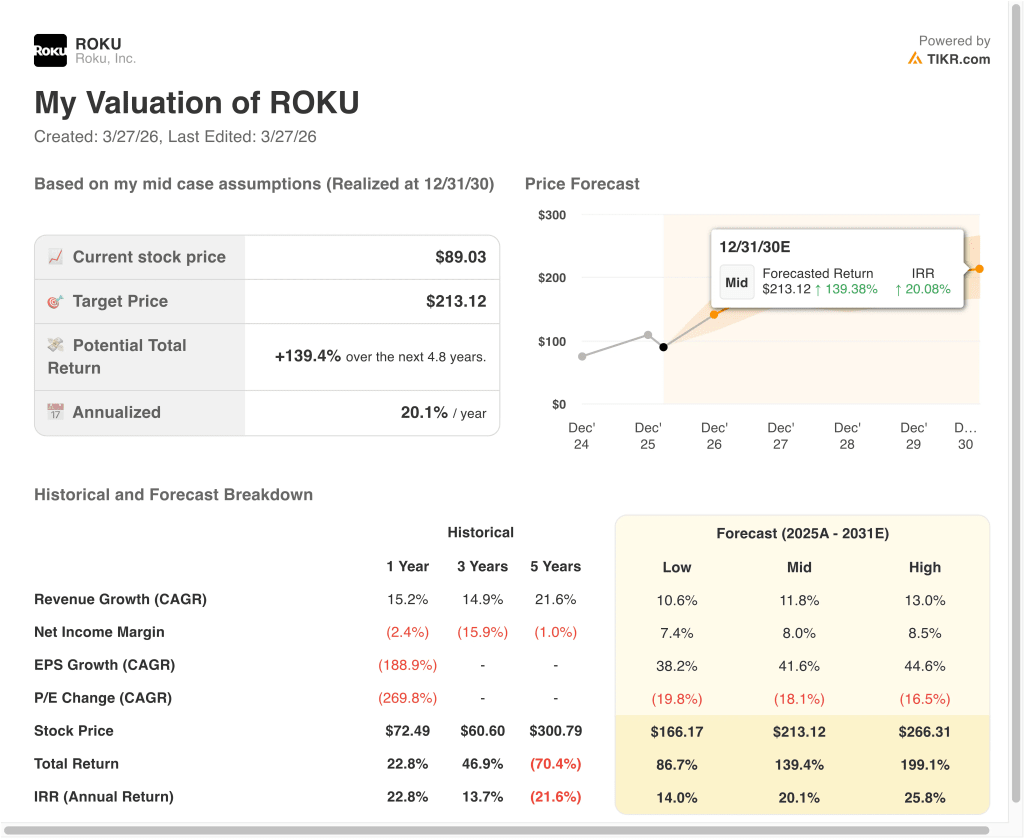

Diversi scenari per le azioni ROKU fino al 2030 mostrano risultati diversi in base alla crescita della piattaforma, alla domanda pubblicitaria e all'espansione dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda pubblicitaria si attenua, lo slancio degli abbonamenti si raffredda e la valutazione si comprime più rapidamente → Rendimenti annui del 14,0%.

- Caso medio: Roku continua a scalare i ricavi della piattaforma, migliora la monetizzazione e converte più profitti lordi in utili → 20,1% di rendimenti annuali

- Caso alto: L'impegno della piattaforma, i budget pubblicitari e l'economia degli abbonamenti rimangono molto forti e gli utili aumentano più rapidamente del previsto → 25,8% di rendimenti annuali

Anche nel caso conservativo, il modello di Roku mostra ancora rendimenti positivi perché l'azienda ha un'ampia base di utenti, un flusso di cassa in miglioramento e un bilancio netto di cassa. Il caso medio suggerisce che il titolo può funzionare bene se la pubblicità sulla TV connessa e la monetizzazione della piattaforma continuano a migliorare insieme. Il caso alto mostra quanto sia sensibile il rialzo se Roku trasforma la scala in margini più forti mentre il mercato rimane costruttivo sulle piattaforme di streaming.

In futuro, il titolo Roku sarà probabilmente scambiato sulla base della crescita dei ricavi della piattaforma, della domanda pubblicitaria e dei segnali di miglioramento dei margini. Gli investitori osserveranno anche i nuovi prodotti in abbonamento e gli strumenti di coinvolgimento, perché questi possono approfondire la monetizzazione senza fare affidamento sulle vendite di dispositivi. La relazione sugli utili di aprile sarà il prossimo importante banco di prova per verificare se la forte crescita di Roku nel 2025 si protrarrà anche nel 2026.

Scopri cosa pensano gli analisti delle azioni ROKU (gratis con TIKR) >>>

Conviene investire in Roku, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a ROKU, si vedranno anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ROKU insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Roku su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!