Punti di forza:

- Domino's viene rivalutata attorno a un dibattito centrale: le promozioni a valore negli Stati Uniti stanno funzionando, ma gli investitori vogliono ancora la prova che la domanda internazionale e la crescita del franchising possano mantenersi sane.

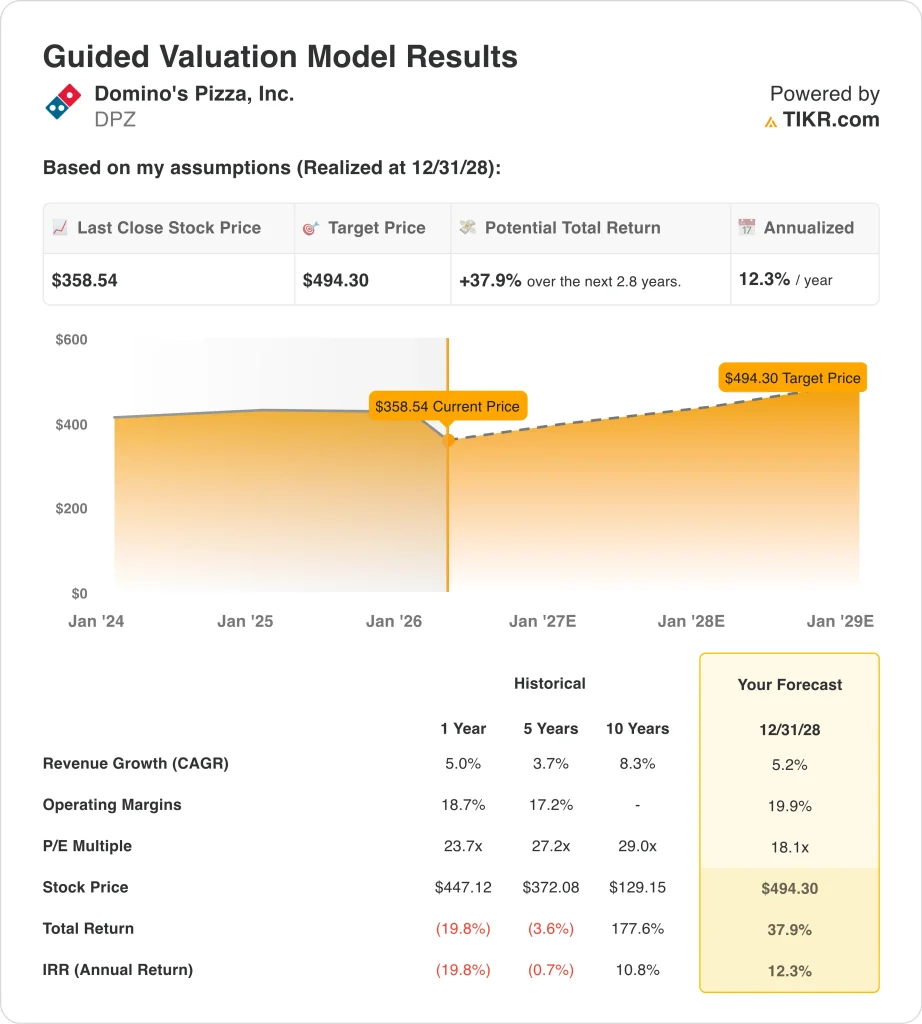

- In base alle nostre ipotesi di valutazione, il titolo Domino's potrebbe ragionevolmente raggiungere i 494 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 37,9% dal prezzo odierno di 359 dollari, con un rendimento annualizzato del 12,3% nei prossimi 2,8 anni.

Cosa è successo?

Domino's Pizza (DPZ) ha pubblicato la relazione sugli utili del quarto trimestre il 23 febbraio. Reuters ha riferito che la società ha battuto le stime di Wall Street per quanto riguarda le vendite negli stessi negozi negli Stati Uniti e ha registrato un fatturato di 1,53 miliardi di dollari rispetto alle aspettative di 1,52 miliardi di dollari. Le azioni sono salite di circa il 5% nelle prime contrattazioni, perché gli investitori hanno visto una chiara evidenza del fatto che le offerte convenienti continuano a portare traffico.

L'azienda ha inoltre registrato una crescita del 3,0% delle vendite negli Stati Uniti per l'intero anno, una crescita dell'1,9% delle vendite internazionali negli stessi negozi e una crescita netta globale di 604 punti vendita, il che dimostra che il marchio continua a espandersi anche in un contesto di consumo difficile.

Anche il tono del management ha contribuito a formare il sentiment. L'amministratore delegato Russell Weiner ha dichiarato nel comunicato stampa: "La nostra strategia Hungry for MORE ha portato a una forte crescita degli ordini e a un aumento della quota di mercato nel 2025" e ha affermato che l'azienda prevede di "aumentare significativamente la quota di mercato nel segmento della pizza nei ristoranti a servizio rapido degli Stati Uniti nel lungo periodo".

Tuttavia, il titolo non ha mantenuto la sua forza dopo gli utili. Il 24 febbraio, la copertura di mercato collegata a Reuters ha evidenziato un upgrade a overweight da parte di JPMorgan, ma le azioni rimangono ben al di sotto dei 426 dollari di chiusura dell'anno nei dati finanziari forniti dall'utente.

Sembra che gli investitori stiano cercando di bilanciare la solida esecuzione negli Stati Uniti con le tendenze internazionali più deboli, la forte leva finanziaria e una valutazione che ha ancora bisogno di una crescita costante degli utili per apparire convincente.

Ecco perché il titolo Domino's potrebbe offrire solidi rendimenti fino al 2028 se le vendite negli Stati Uniti si manterranno sane, i margini continueranno a migliorare e il mercato si sentirà più a suo agio con il modello dell'azienda, che pesa sul debito ma genera liquidità.

Cosa dice il modello per il titolo DPZ

Abbiamo analizzato il potenziale di rialzo del titolo Domino's utilizzando ipotesi di valutazione basate su vendite costanti negli stessi punti vendita, crescita continua delle unità e forte generazione di free cash flow.

Sulla base delle stime di una crescita annuale dei ricavi del 5,2%, di margini operativi del 19,9% e di un multiplo P/E normalizzato di 18,1x, il modello prevede che il titolo Domino's possa salire da 359 a 494 dollari per azione.

Si tratterebbe di un rendimento totale del 37,9%, o di un rendimento annualizzato del 12,3% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni DPZ:

1. Crescita dei ricavi: 5,2%

Domino's ha registrato una crescita abbastanza costante della linea superiore. Le entrate sono passate da 4,71 miliardi di dollari nel 2024 a 4,94 miliardi di dollari nel 2025, con un aumento del 5,0%, seguito da un aumento del 5,1% nel 2024. Questa costanza è importante perché Domino's è una catena matura, quindi una crescita a metà di una cifra è già un segnale di buona esecuzione.

I principali fattori di crescita sono le vendite negli stessi punti vendita, le aperture di negozi e i ricavi della catena di distribuzione. Nel 2025, le vendite negli Stati Uniti sono aumentate del 3,0%, le vendite internazionali sono aumentate dell'1,9% e l'azienda ha aggiunto 604 negozi netti a livello globale. Queste cifre dimostrano che la crescita dei ricavi deriva ancora da un aumento delle vendite per negozio e da una base di negozi più ampia.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di crescita dei ricavi del 5,2%. Questa cifra è vicina al modello di valutazione guidato e al recente tasso di crescita dell'azienda. Implica che Domino's possa continuare a guadagnare quote e ad aggiungere negozi, senza però ipotizzare una forte accelerazione della domanda dei consumatori.

2. Margini operativi: 19.9%

Domino's rimane un operatore di ristorazione ad alto margine. Il margine operativo è migliorato dal 18,7% nel 2024 al 19,3% nel 2025, mentre l'utile operativo è aumentato dell'8,6% a 955,0 milioni di dollari. Si tratta di un dato importante, perché il miglioramento dei margini offre all'azienda un margine di crescita degli utili anche se la crescita dei ricavi rimane moderata.

La storia dei margini è anche direttamente collegata al mix di attività dell'azienda. Le royalties dei franchising e le vendite della catena di distribuzione tendono a sostenere una forte redditività, e Domino's ha generato 792,1 milioni di dollari di flusso di cassa operativo e 671,5 milioni di dollari di flusso di cassa libero nel 2025. Questo spiega perché gli investitori continuano a dare credito all'azienda per la sua qualità, anche se il prezzo delle azioni si è indebolito quest'anno.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 19,9%. Si tratta di un margine solo modestamente superiore a quello del 19,3% registrato nel 2025, quindi non richiede un cambiamento radicale della redditività. L'ipotesi è che Domino's continui a convertire la crescita delle vendite in utili attraverso i prezzi, l'economia del franchising e l'efficienza della catena di approvvigionamento.

3. Multiplo P/E di uscita: 18,1x

La valutazione è uno dei motivi per cui il titolo è interessante in questo momento. La schermata del terminale mostra Domino's scambiata a un P/E LTM di 20,4x, mentre il modello di valutazione guidato utilizza un multiplo P/E di uscita di 18,1x. Ciò significa che il modello presuppone già una compressione del multiplo piuttosto che una valutazione futura più ricca.

Questo multiplo più basso ha senso perché Domino's ha una notevole leva finanziaria. I dati di bilancio mostrano un debito totale di circa 5,05 miliardi di dollari e un debito netto di circa 4,92 miliardi di dollari alla fine del 2025, mentre la schermata del terminale mostra un rapporto debito netto/EBITDA LTM di 4,45x. Gli investitori di solito accettano questa leva finanziaria perché Domino's ha un forte flusso di cassa ricorrente, ma ciò limita il premio che il mercato può essere disposto a pagare.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 18,1 volte. Tale valore appare ragionevole per un'azienda con un marchio forte e duraturo, margini sani e una forte generazione di cassa, ma anche con una significativa leva finanziaria. Se il titolo supererà questo modello, probabilmente sarà perché gli utili cresceranno più rapidamente del previsto, non perché gli investitori pagheranno improvvisamente un multiplo più alto.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

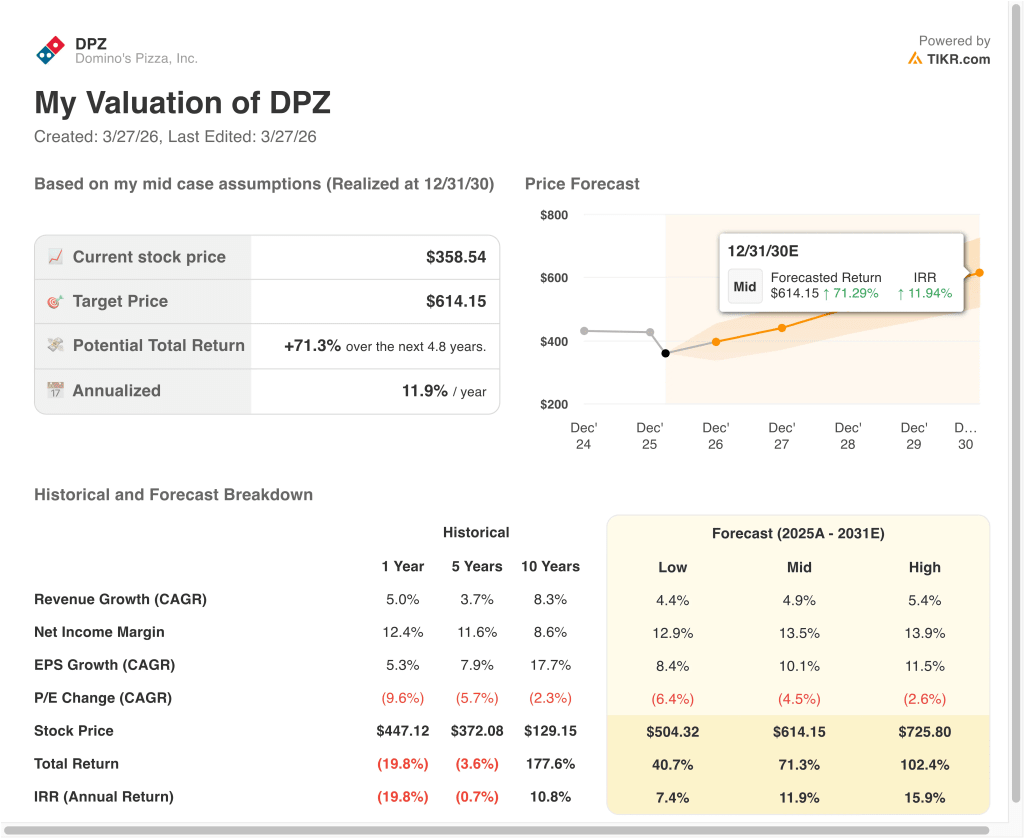

Diversi scenari per le azioni DPZ fino al 2030 mostrano risultati diversi in base alle vendite degli stessi negozi, alla crescita delle unità e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Scenario basso: Il traffico negli Stati Uniti diminuisce, la crescita internazionale rimane lenta e la valutazione si comprime più rapidamente → Rendimento annuo del 7,4%.

- Caso medio: Domino's continua a guadagnare quote, espande i margini e incrementa costantemente gli utili → 11,9% di rendimento annuo

- Caso alto: la crescita dei punti vendita accelera nuovamente, le vendite negli stessi negozi rimangono sane e gli utili crescono più rapidamente del previsto → 15,9% di rendimenti annuali

Anche nel caso basso, il modello indica ancora rendimenti positivi perché Domino's rimane altamente redditizia e generativa di cassa. Nel caso medio, il titolo raggiunge circa 614 dollari entro il 31.12.30, con un rendimento totale del 71,3%, sostenuto da una crescita dei ricavi del 4,9%, un margine di utile netto del 13,5% e una crescita dell'EPS del 10,1%. Nel caso più elevato, il titolo raggiunge circa 726 dollari, con un rendimento totale del 102,4%, il che dimostra quanto possa essere importante una maggiore capitalizzazione degli utili, anche se il multiplo P/E diminuisce ancora in misura modesta.

In futuro, il titolo Domino's sarà probabilmente valutato in base alle vendite degli stessi negozi negli Stati Uniti, alle prestazioni internazionali e alla salute del franchising. La relazione sugli utili del 27 aprile è il prossimo punto di controllo importante perché dovrebbe mostrare se il forte quarto trimestre si è protratto fino al 2026. Se le vendite comparabili e l'utile operativo reggono, il titolo potrebbe iniziare a somigliare di nuovo a un compounder costante piuttosto che a un nome di ristorante bloccato in una fase di azzeramento della valutazione.

Scopri cosa pensano gli analisti del titolo DPZ in questo momento (gratis con TIKR) >>>

Conviene investire in Domino's Pizza, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a DPZ, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire DPZ insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Domino's Pizza su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!