Punti di forza:

- Trasformazione strategica: PepsiCo sta effettuando investimenti chirurgici sui prezzi e importanti ristrutturazioni dei marchi Lay's, Gatorade e Quaker.

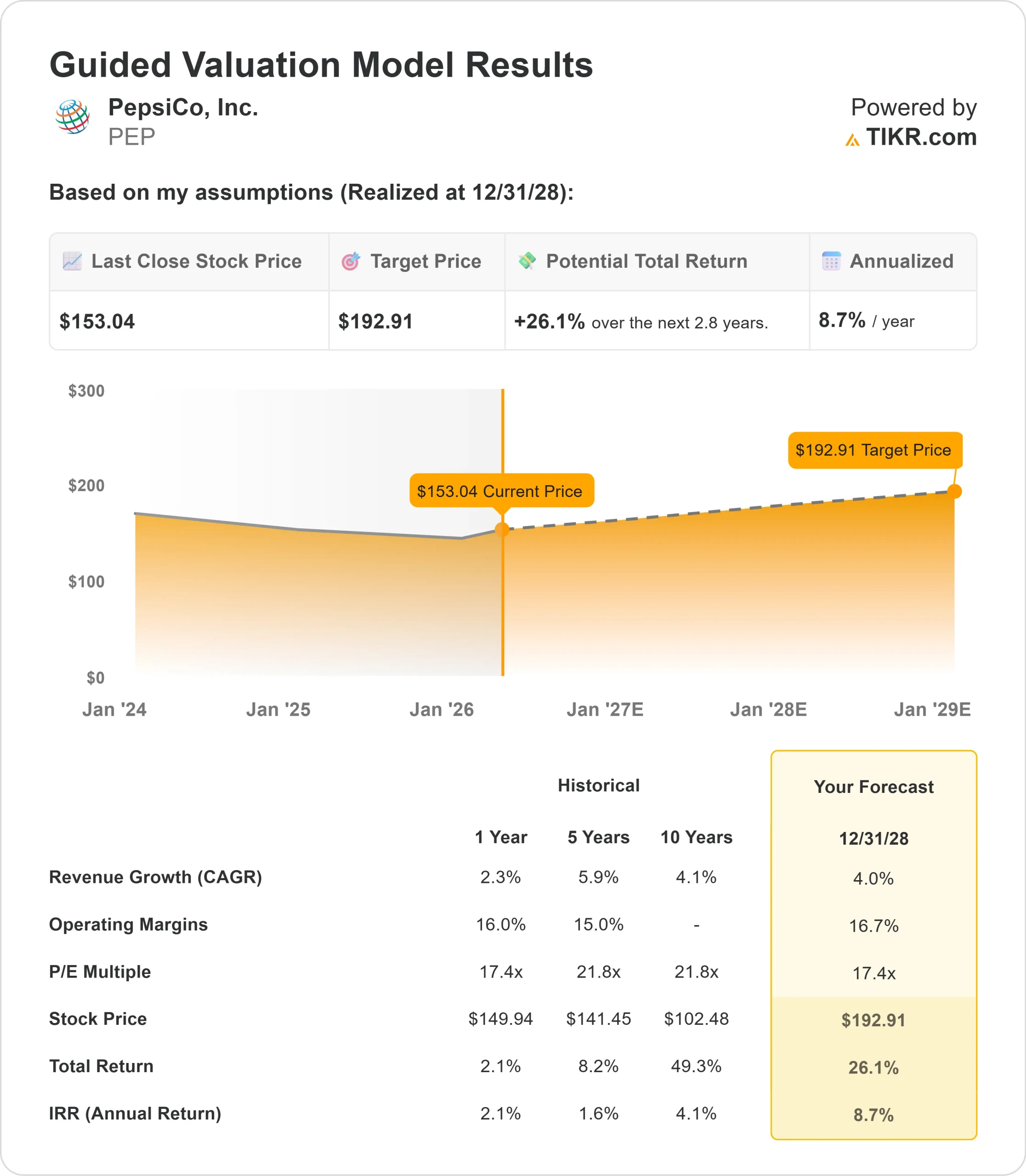

- Proiezione del prezzo: Sulla base delle ipotesi attuali, il titolo PEP potrebbe raggiungere i 193 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 26% rispetto al prezzo attuale di 153 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 9% nei prossimi 2,8 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

PepsiCo(PEP) ha realizzato un quarto trimestre misto nel 2025, affrontando i persistenti venti contrari dei consumatori e ponendo al contempo le basi per una ripresa guidata dai volumi.

L'azienda sta passando da una strategia basata sui prezzi a una incentrata sull'accessibilità e sull'innovazione, con l'obiettivo di aumentare la penetrazione nelle famiglie e la crescita della categoria.

L'amministratore delegato Ramon Laguarta ha sottolineato una trasformazione globale del portafoglio.

- Frito-Lay North America sta lanciando investimenti chirurgici sui prezzi, rivolti ai consumatori a basso e medio reddito che si trovano a dover affrontare attriti legati all'accessibilità.

- Queste iniziative, ampiamente testate in diversi mercati, hanno prodotto un forte ritorno sull'investimento e saranno integrate da guadagni a due cifre di spazio sugli scaffali dei principali rivenditori a partire da marzo e aprile.

- Il settore delle bevande ha mostrato uno slancio nel 2025, con il marchio Pepsi in crescita sia in termini di volume che di dollari.

- L'energia continua a essere un punto di forza, con l'azienda che detiene una quota vicina al 20% grazie alla partnership di distribuzione con Celsius e all'integrazione di Alani Nu.

- Il management prevede che sia PFNA che PBNA torneranno a crescere in volume all'inizio del 2026, con un'accelerazione dei ricavi netti nel corso dell'anno.

- PepsiCo sta anche affrontando l'opportunità del GLP-1.

- Piuttosto che considerare i farmaci per la perdita di peso come una minaccia, l'azienda vede molteplici vettori di crescita: il controllo delle porzioni (che rappresenta già oltre il 70% del business alimentare), l'idratazione (Propel cresce di oltre il 20%), l'innovazione delle fibre attraverso Quaker e SunChips e le offerte arricchite di proteine.

- Queste iniziative consentono a PepsiCo di catturare il consumo degli utilizzatori di GLP-1, anziché perderlo.

Per il 2026, il management ha previsto una crescita delle vendite organiche a una sola cifra, con un'accelerazione nel secondo semestre.

L'azienda prevede un'espansione del margine operativo nonostante i significativi investimenti commerciali, finanziati da risparmi di produttività e guadagni di efficienza operativa.

Cosa dice il modello per le azioni PepsiCo

Abbiamo analizzato PepsiCo alla luce del suo orientamento strategico verso la crescita dei volumi e la leadership di categoria. L'azienda beneficia di molteplici catalizzatori che dovrebbero favorire una performance sostenibile.

- In Nord America, PepsiCo sta reimpostando la sua proposta di valore.

- L'attività Frito-Lay guadagnerà uno spazio sostanziale sugli scaffali, investendo nel contempo in un'offerta mirata.

- I principali rilanci dei marchi includono Lay's (che enfatizza la freschezza, gli ingredienti semplici e gli oli pregiati come l'avocado e l'oliva), Tostitos, Gatorade (a basso contenuto di zucchero e senza artifici) e Quaker (cereali integrali e fibre).

- Non si tratta di piccole modifiche, ma di trasformazioni olistiche che rispondono alle richieste dei consumatori di prodotti più semplici e funzionali.

- A livello internazionale, lo slancio sta crescendo. Il Messico sta migliorando, la Cina mostra tendenze positive e il Medio Oriente rimane forte. Questi mercati dovrebbero garantire una crescita costante a una cifra media.

Utilizzando una previsione di crescita annua dei ricavi del 4,0% e margini operativi del 16,7%, il nostro modello prevede che il titolo salga a 193 dollari entro 2,8 anni. Questo presuppone un multiplo prezzo-utili di 17,4 volte.

Ciò rappresenta una compressione rispetto alle medie storiche di PepsiCo di 21,8x (cinque anni) e 21,8x (dieci anni).

Il multiplo più basso riconosce l'incertezza a breve termine, in quanto l'azienda sta passando da un modello basato sui prezzi a una crescita guidata dai volumi, con rischi di esecuzione legati agli investimenti per l'accessibilità e alla pipeline di innovazione.

Il vero valore risiede nell'acquisizione di una crescita di categoria a lungo termine attraverso l'innovazione e l'espansione dei margini attraverso la produttività e l'integrazione operativa, compresi i test in corso sulla distribuzione combinata di alimenti e bevande in Texas e Florida.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo PEP:

1. Crescita dei ricavi: 4.0%

La crescita di PepsiCo si basa su miglioramenti strutturali in Nord America e sul mantenimento dello slancio internazionale.

Il management prevede che la crescita delle vendite organiche si rafforzerà nella seconda metà del 2026, in quanto gli investimenti sui prezzi guadagneranno trazione, i lanci di innovazione prenderanno piede e le recenti acquisizioni come Poppi e Siete contribuiranno alla crescita organica.

Nel 2025 l'azienda ha registrato una crescita dei ricavi del 2,3% nonostante le condizioni difficili. Grazie alle iniziative di accessibilità, ai guadagni a scaffale a due cifre, ai rilanci di importanti marchi e al miglioramento delle tendenze internazionali, la crescita del 4% sembra raggiungibile grazie all'evoluzione positiva della traiettoria dei volumi.

2. Margini operativi: 16.7%

PepsiCo ha mantenuto i margini operativi vicino al 16% nonostante le pressioni inflazionistiche.

L'azienda ha dimostrato una forte produttività nel quarto trimestre del 2025, che il management prevede di mantenere nel primo trimestre del 2026.

Questi risparmi finanzieranno gli investimenti commerciali, consentendo al contempo un'espansione dei margini.

L'integrazione dei sistemi di distribuzione di alimenti e bevande, l'ottimizzazione della catena di approvvigionamento e il ridimensionamento delle attività di Frito-Lay offrono ulteriori opportunità di efficienza.

Insieme alla leva operativa derivante dalla crescita dei volumi, i margini del 16,7% sono realistici.

3. Multiplo P/E di uscita: 17,4x

Attualmente il mercato valuta PepsiCo a 17,7x gli utili. Riteniamo che il P/E rimanga vicino a 17,4x per tutto il periodo di previsione. Ciò riflette un rapporto rischio-rendimento equilibrato mentre l'azienda esegue la sua trasformazione strategica.

L'incertezza a breve termine sulla spesa dei consumatori, sui tassi di adozione del GLP-1 e sull'esecuzione degli investimenti per l'accessibilità crea una certa pressione sui multipli.

Tuttavia, quando PepsiCo dimostrerà di aver recuperato i volumi e di aver lanciato innovazioni di successo, l'azienda dovrebbe ottenere un multiplo premium stabile, data la sua leadership di mercato e la forte generazione di cassa.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

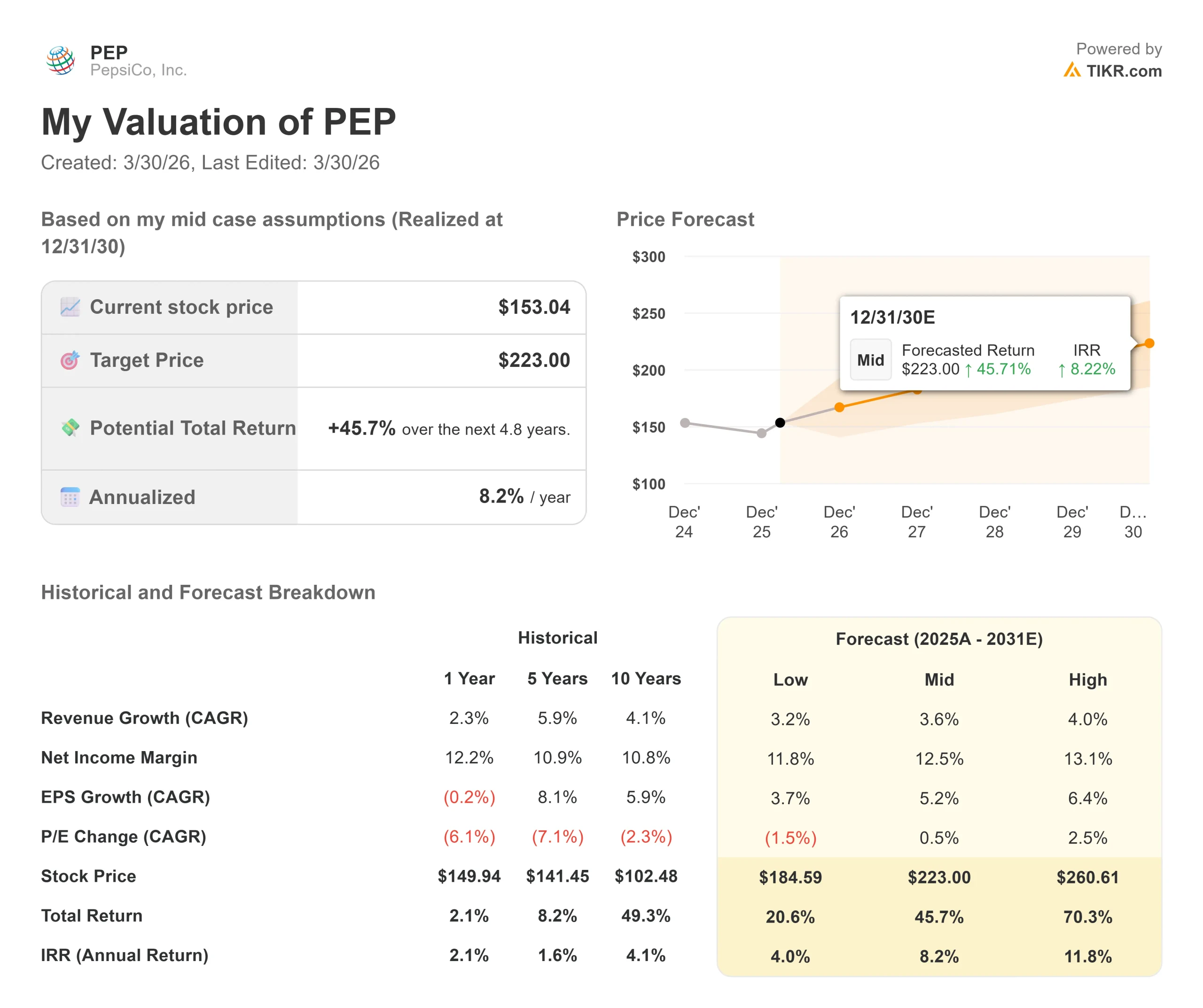

I beni di prima necessità devono affrontare l'evoluzione dei modelli di consumo e l'intensità della concorrenza. Ecco come potrebbero andare le azioni PepsiCo in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 3,2% e i margini di utile netto si comprimono all'11,8%, gli investitori vedono comunque un rendimento totale del 21% (4,0% annuo).

- Caso medio: Con una crescita del 3,6% e margini del 12,5%, prevediamo un rendimento totale del 46% (8,2% annuo).

- Caso alto: se le iniziative per l'innovazione e l'accessibilità dei prezzi dovessero portare a una crescita dei ricavi del 4,0% e PepsiCo mantenesse margini del 13,1%, il rendimento totale potrebbe raggiungere il 70% (11,8% annuo).

Scopri cosa pensano gli analisti del titolo PEP in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione dei rilanci dei marchi, il successo nella gestione dell'opportunità GLP-1 e la capacità dell'azienda di convertire i guadagni di spazio sugli scaffali e gli investimenti in termini di prezzo in una crescita sostenuta dei volumi.

Nel caso basso, le pressioni dei consumatori si intensificano o l'innovazione non ha risonanza.

Nel caso alto, il pivot strategico accelera la crescita della categoria oltre le aspettative, mentre le iniziative di produttività consentono un'espansione dei margini migliore del previsto.

Quanto può salire il titolo PepsiCo da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!