Statistiche chiave per il titolo Zeta

- Performance dell'ultima settimana: -21,8%

- Intervallo di 52 settimane: da $10,7 a $24,9

- Prezzo attuale: $14,6

Cosa è successo?

Zeta Global (ZETA) ha realizzato il suo 18° trimestre consecutivo in rialzo nel quarto trimestre del 2025, con la piattaforma cloud di marketing alimentata dall'intelligenza artificiale che ha registrato un fatturato di 395 milioni di dollari, con una crescita organica del 28%, mentre la ritenzione del fatturato netto ha raggiunto un record del 120%, segnalando che i clienti aziendali esistenti stanno accelerando la spesa anche prima che Athena, l'agente di marketing conversazionale dell'azienda, raggiunga la disponibilità generale.

Il 24 febbraio, l'amministratore delegato David Steinberg ha alzato di 25 milioni di dollari il punto medio delle previsioni di fatturato per l'esercizio 2026, portandolo a 1,755 miliardi di dollari, pari a una crescita del 35%, dopo che il fatturato del quarto trimestre ha battuto di 15,8 milioni di dollari il consenso LSEG di 379,2 milioni di dollari e l'EBITDA rettificato di 95,1 milioni di dollari ha superato di 4 milioni di dollari le previsioni.

Il caso operativo si basa su un volano di clienti che sta visibilmente aumentando: i clienti super-scalati, quelli che spendono più di 1 milione di dollari all'anno, sono cresciuti del 24% rispetto all'anno precedente, raggiungendo quota 184, l'adozione di casi multiuso tra i clienti scalati è aumentata dell'80% rispetto all'anno precedente nel quarto trimestre, e i clienti sulla piattaforma da cinque o più anni hanno ora una media di 3,9 milioni di dollari di spesa annua, con un aumento del 39%, un ritmo di espansione della coorte che supera il tasso di crescita del settore del 10% circa citato dal management.

Inoltre, Steinberg ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre del 2025, che "la ritenzione dei ricavi netti ha raggiunto il livello record del 120% nel 2025, rispetto al 114% del 2024", aggiungendo poi che il volume di RFP è più che raddoppiato rispetto all'anno precedente, raggiungendo un nuovo record, sottolineando che sia i clienti esistenti che i nuovi potenziali clienti stanno accelerando l'impegno simultaneamente.

Gli obiettivi aggiornati di Zeta per il 2028, alzati dopo la chiusura dell'acquisizione dell'impresa Marigold, prevedono ora un fatturato di almeno 2,3 miliardi di dollari, un EBITDA rettificato di 573 milioni di dollari con un margine del 25% e un free cash flow di 371 milioni di dollari, mentre un programma di riacquisto attivo con circa 139 milioni di dollari rimanenti e la disponibilità generale di Athena prevista per la fine di marzo 2026 posizionano l'azienda a colmare il divario tra l'attuale prezzo dell'azione di 14,55 dollari e l'obiettivo di prezzo mediano degli analisti di 30 dollari, man mano che la monetizzazione della piattaforma aumenta.

Il parere di Wall Street sul titolo ZETA

Il tasso di ritenzione dei ricavi netti record del 120%, la misura più chiara del fatto che i clienti aziendali esistenti si stiano espandendo o ritirando dalla piattaforma di marketing Zeta, conferma che il 18° trimestre consecutivo di rialzi è stato strutturale e non stagionale e rafforza la traiettoria dei ricavi già incorporata nell'aumento.

TIKR prevede per l'esercizio 2026 un fatturato di 1,76 miliardi di dollari (+34,7% su base annua), con un'espansione a 2,04 miliardi di dollari nell'esercizio 2027, entrambi sostenuti dall'aumento dell'80% su base annua dell'adozione di custodie multiuso, che storicamente determina una spesa per cliente 5 volte superiore rispetto alle relazioni con le custodie monouso.

Anche il FCF è passato da un margine del 9,2% nell'esercizio 2024 al 12,6% nell'esercizio 2025, e TIKR prevede che tale margine raggiunga il 13,1% nell'esercizio 2026 e il 14,2% nell'esercizio 2027, grazie alla leva operativa di Marigold e al continuo miglioramento della conversione EBITDA-FCF.

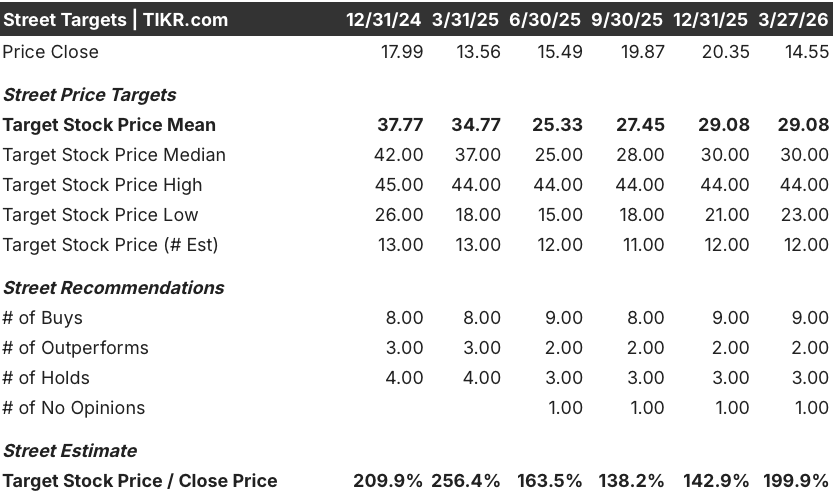

Undici analisti su 14 valutano attualmente ZETA come buy o strong buy, con un obiettivo di prezzo medio di $29,08 e uno mediano di $30,00, che implica un rialzo del 100% circa rispetto alla chiusura del 27 marzo di $14,55, un consenso ancorato alla guida di crescita dei ricavi del 35% e al primo anno di utile netto GAAP positivo.

La forbice tra il minimo degli analisti di 23,00 dollari e il massimo di 44,00 dollari corrisponde direttamente a due risultati contrastanti già presenti nella storia: il caso ribassista si basa sulla delusione dell'adozione di Athena e sul fatto che Marigold non riesca a scalare oltre i 190 milioni di dollari di ricavi prudenziali, mentre il caso rialzista riflette l'espansione dell'ARPU trainata da Athena e l'ulteriore penetrazione del caso multiuso One Zeta al di sopra dell'attuale 25% della base di clienti scalati.

Cosa dice il modello di valutazione?

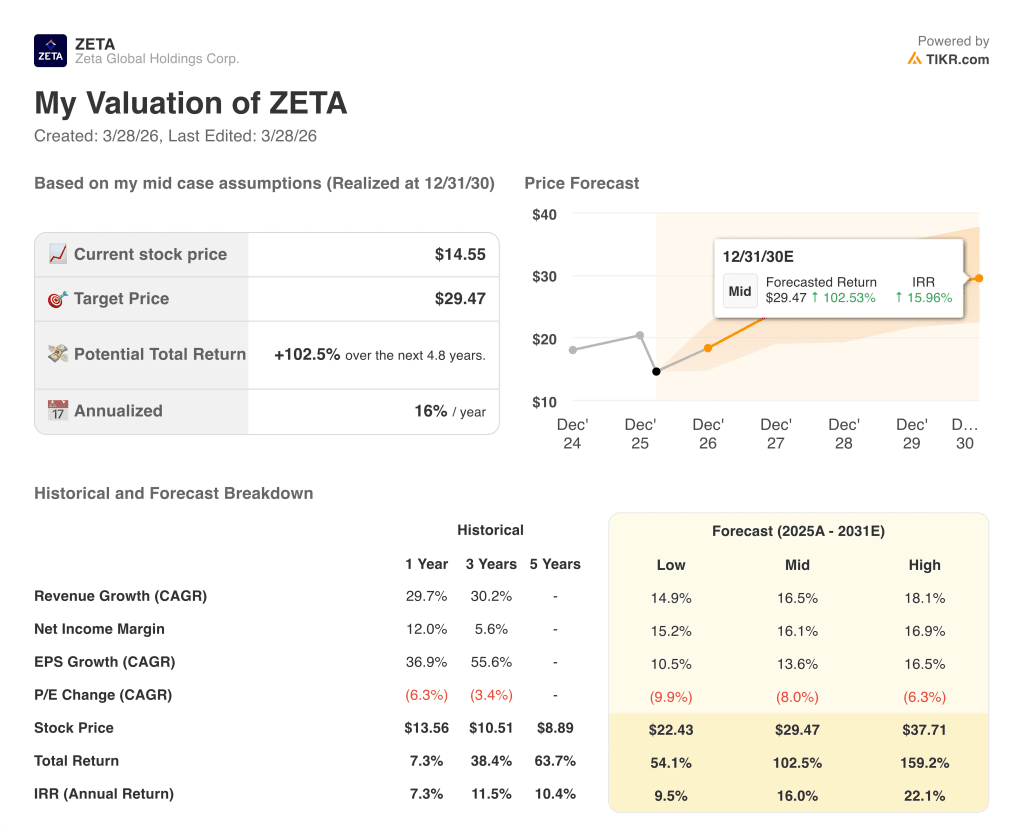

L'obiettivo medio di TIKR di 29,47 dollari, che implica un rendimento totale del 102,5% e un IRR annualizzato del 16% fino a dicembre 2030, presuppone un CAGR dei ricavi del 16,5% e un margine di reddito netto del 16,1%, entrambi basati sul comportamento dimostrato dalla coorte, in cui i clienti da oltre cinque anni spendono già in media 3,9 milioni di dollari all'anno, con un aumento del 39% rispetto all'anno precedente.

Il mercato sembra valutare ZETA come se la crescita stesse rallentando, eppure l'azienda ha appena realizzato il terzo anno consecutivo di espansione dei ricavi superiore al 30% e un aumento dell'EBITDA rettificato del 40%, con un FCF in crescita del 78%.

L'ARPU dei clienti di 1,8 milioni di dollari per trimestre, che cresce a un tasso medio di dieci volte se normalizzato per le entrate politiche, sostiene direttamente l'obiettivo di prezzo medio di 29,47 dollari di TIKR, ancorando la base dei ricavi a relazioni aziendali appiccicose e in espansione piuttosto che al volume transazionale.

L'amministratore delegato David Steinberg ha confermato, durante la telefonata sugli utili del quarto trimestre, che i primi utenti di Athena stanno "spendendo materialmente di più" sulla piattaforma, un segnale che indica che l'ipotesi conservativa di TIKR di ricavi de minimis di Athena per il 2026 probabilmente sottostima l'aumento reale dei consumi.

Il rischio principale è che il contributo di Marigold alle entrate, pari a 190 milioni di dollari, ipotizzato in modo conservativo, si fermi al di sotto di tale soglia se le tempistiche di cross-selling delle aziende si prolungano oltre il primo anno, il che comprimerebbe la traiettoria del margine EBITDA e ritarderebbe l'obiettivo di margine del 22,3% su cui si basa il modello 2026.

La disponibilità generale di Athena, prevista per la fine di marzo 2026, è l'evento di conferma più vicino; si dovrà attendere il primo trimestre 2026 per verificare se Athena sta accelerando il volano di One Zeta nei tempi previsti.

Conviene investire in Zeta Global Holdings Corp.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ZETA, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Zeta Global Holdings Corp. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ZETA su TIKR gratuitamente →