Statistiche chiave del titolo Western Digital

- Performance dell'ultima settimana: -6,06%

- Intervallo di 52 settimane: da $28,3 a $319,6

- Prezzo attuale: 275,3 dollari

Cosa è successo?

Western Digital (WDC), l'azienda produttrice di hard disk che ha completato lo scorporo della memoria flash Sandisk all'inizio del 2025, ha registrato un'inflessione strutturale degli utili nel secondo trimestre fiscale, con un aumento dell'EPS del 78% rispetto all'anno precedente a 2,13 dollari a fronte di un titolo quotato 275,34 dollari, dato che il 90% dei ricavi è ora legato direttamente all'infrastruttura dei data center che alimenta l'espansione globale dell'AI.

Il 29 gennaio, il direttore finanziario Kris Sennesael ha comunicato che il fatturato del secondo trimestre è stato di 3 miliardi di dollari, in crescita del 25% rispetto all'anno precedente, con un margine lordo in aumento di 770 punti base al 46,1%, grazie alla migrazione dei clienti verso le unità nearline a più alta densità, che sono i dischi rigidi di grande capacità utilizzati dagli hyperscaler per memorizzare i dati di addestramento dell'IA e le cronologie delle inferenze su scala.

Il motore dei margini si basa su UltraSMR, una tecnologia di registrazione software-defined che offre il 20% di capacità di memorizzazione in più rispetto alle unità convenzionali senza costi hardware aggiuntivi, e WDC ha superato il 50% di adozione di UltraSMR all'interno del suo portafoglio nearline lo scorso trimestre, mentre ha indicato un margine lordo per il terzo trimestre del 47%-48%, una traiettoria che supera il recente ritmo di espansione della rivale Seagate.

Il Chief Product Officer Ahmed Shihab ha dichiarato lo scorso febbraio, in occasione dello Special Day, che "quando arriveremo a 100 terabyte, le prestazioni potrebbero essere 8 volte superiori a quelle delle unità odierne", confermando una roadmap di prodotti che vede già due dei primi cinque clienti hyperscaler di WDC qualificare attivamente la sua unità ePMR di prossima generazione da 40 TB e altri due qualificare la sua piattaforma HAMR, la tecnologia di registrazione assistita da laser che consente di ottenere unità da oltre 60 TB.

Il modello a lungo termine di Western Digital punta a un EPS superiore a 20 dollari, a margini lordi superiori al 50% e a margini di free cash flow superiori al 30% nell'arco di tre-cinque anni, grazie a un'autorizzazione al riacquisto di 4,0 miliardi di dollari approvata il 3 febbraio, a ordini di acquisto fermi da parte dei suoi sette principali clienti per tutto il calendario 2026 e ad accordi di fornitura a lungo termine con tre hyperscaler che si estendono fino al calendario 2028.

L'opinione di Wall Street sul titolo WDC

Il secondo trimestre dell'anno fiscale 2026, che ha confermato un'espansione del margine lordo di 770 punti base su base annua al 46,1%, convalida la tesi strutturale secondo cui il cambiamento del mix di ricavi di WD verso le unità nearline ad alta densità sta comprimendo la distanza da margini lordi superiori al 50% più velocemente di quanto previsto dal consenso.

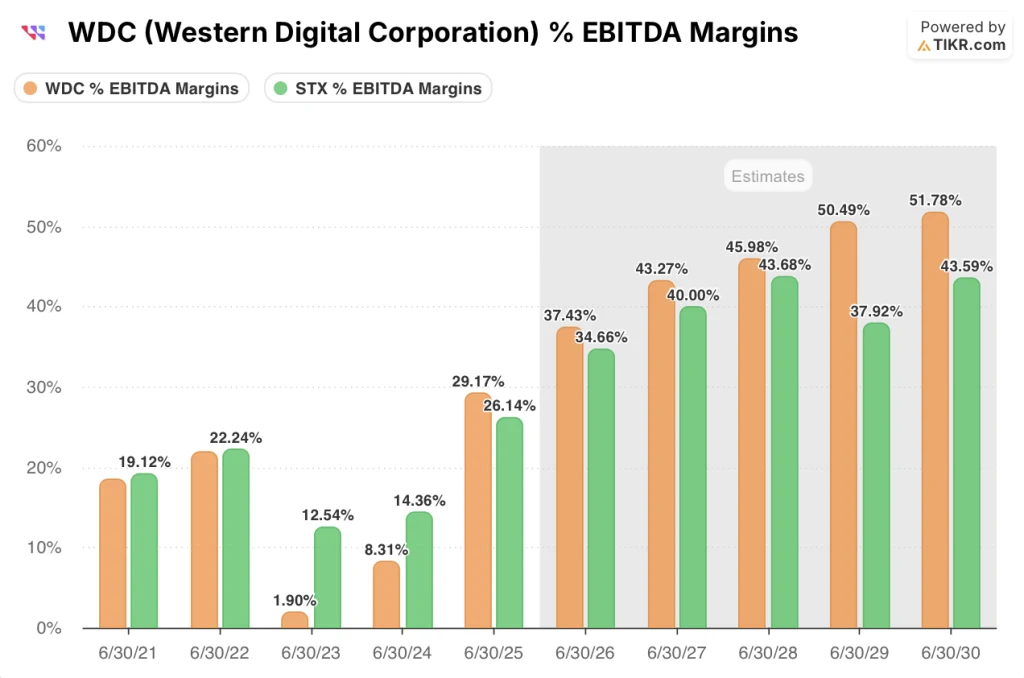

TIKR stima che l'EBITDA di Western Digital sia passato da 2,78 miliardi di dollari nell'anno fiscale 2025 a 4,67 miliardi di dollari nell'anno fiscale 2026E e a 6,78 miliardi di dollari nell'anno fiscale 2027E, con margini in crescita dal 29,2% al 37,4% al 43,3%, grazie all'adozione degli UltraSMR che hanno superato il 50% del mix nearline e al costo per terabyte in calo di circa il 10% annuo.

Seagate(STX), rivale diretta di WD nel mercato degli HDD nearline, il cui titolo è salito del 376% nell'ultimo anno grazie alla stessa ondata di domanda di sistemi di memorizzazione AI, ha registrato un margine EBITDA per l'anno fiscale 2026E del 34,7% contro il 37,4% stimato di WD, un divario che la tabella di marcia accelerata di WD in termini di densità areale e la tecnologia laser proprietaria sono in grado di ampliare ulteriormente con l'aumento della capacità verso i 100TB entro il 2029.

Wall Street è diventata sempre più costruttiva sul nome, con 16 buy, 4 outperform, 6 hold e 1 underperform da parte di 23 analisti, che hanno posizionato l'obiettivo di prezzo medio a 321,00 dollari, il che implica un rialzo del 16,6% rispetto alla chiusura del 27 marzo di 275,34 dollari, in quanto gli analisti valutano la continua domanda di hyperscaler e la rampa di volumi HAMR prevista per la prima metà del calendario 2027.

Lo spread tra l'obiettivo minimo di 170 dollari e l'obiettivo massimo di 440 dollari riflette un vero e proprio binario intorno alle tempistiche di qualificazione dell'HAMR e alla sostenibilità dei prezzi, con il minimo ancorato a un eventuale slittamento della spesa per gli hyperscaler o a un ritorno ai ribassi storici del prezzo per terabyte, e il massimo condizionato all'esecuzione della roadmap dell'Innovation Day nei tempi previsti.

Cosa dice il modello di valutazione?

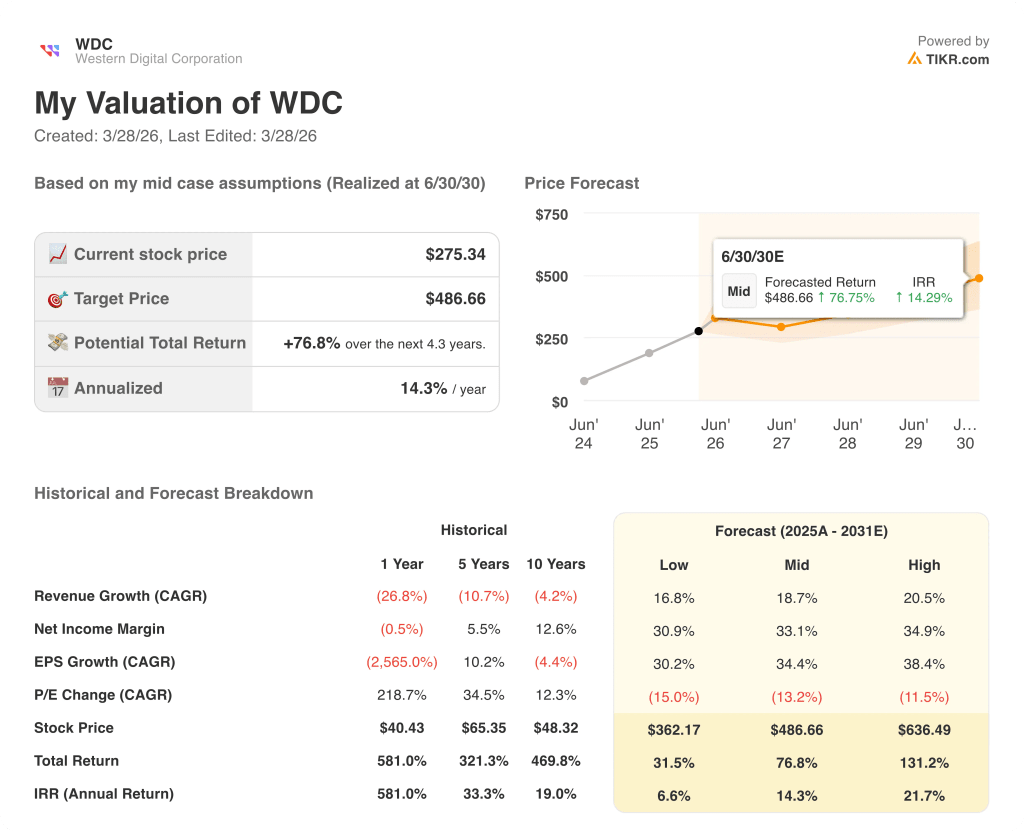

Il modello TIKR per il caso medio punta a 486,66 dollari per azione, pari a un rendimento totale del 76,8% e a un IRR annualizzato del 14,3% fino a giugno 2030, ancorato a un'ipotesi di CAGR dei ricavi del 18,7% e a un obiettivo di margine di reddito netto del 33,1% che il modello a lungo termine del management stesso, presentato il 3 febbraio, indica esplicitamente come un limite minimo piuttosto che massimo.

Il mercato valuta WDC come se la crescita dell'EPS del 79,6% nell'esercizio 2026 fosse ciclica; gli accordi di fornitura a lungo termine che si estendono fino al 2028 confermano che è strutturale.

Gli ordini di acquisto fermi fino a tutto il 2026 con i sette principali clienti hyperscaler di WD, insieme al buyback da 4,0 miliardi di dollari approvato il 3 febbraio, sostengono direttamente l'obiettivo di TIKR di 486,66 dollari, comprimendo il numero di azioni mentre il fatturato sale a 15,66 miliardi di dollari nell'esercizio 2027E.

L'impegno esplicito del management che i margini lordi HAMR saranno da neutri ad accrescitivi rispetto all'ePMR, dichiarato sia nella telefonata sugli utili del 29 gennaio che nell'Innovation Day del 3 febbraio, indica che la transizione tecnologica non azzera la traiettoria dei margini, rendendo la storia dell'espansione dell'EBITDA duratura piuttosto che anticipata.

L'unico presupposto a rischio è la stabilità dei prezzi; se l'ASP per terabyte torna ai cali annuali storici a una sola cifra, il margine EBITDA del 43,3% per l'esercizio 2027E si comprime materialmente e l'obiettivo di 486,66 dollari di TIKR diventa irraggiungibile.

La relazione sugli utili del terzo trimestre dell'anno fiscale 2026 è la prima lettura chiara del fatto che la crescita dell'ASP-per-terabyte a una cifra media o alta sia in linea con le previsioni per il 2026 e che il margine lordo sia superiore o inferiore al 47%-48% dell'intervallo previsto è il numero da tenere d'occhio.

Conviene investire in Western Digital Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo WDC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Western Digital Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WDC su TIKR gratuitamente →