Statistiche chiave del titolo PYPL

- Performance da un anno all'altro: -24%

- Intervallo di 52 settimane: da $38 a $80

- Prezzo obiettivo del modello di valutazione: 67 dollari

- Rialzo implicito: 53%

Analizza i tuoi titoli preferiti come PayPal Holdings con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo PayPal Holdings è sceso del 24% circa da un anno all'altro, scambiando vicino a 45 dollari per azione, mentre gli investitori rimangono concentrati sulla possibilità che l'azienda riesca a realizzare un'inversione di tendenza dopo che la crescita è rallentata nel suo core business e le aspettative sono state azzerate all'inizio di quest'anno.

Il titolo è in calo soprattutto perché il branded checkout di PayPal, il suo prodotto a più alto margine di guadagno in cui gli utenti pagano direttamente con PayPal al momento del checkout online, è cresciuto solo dell'1% nel quarto trimestre, segnalando una debole crescita dei volumi mentre l'azienda si trova ad affrontare la crescente concorrenza di Apple Pay, Block, Adyen e Stripe, che offrono esperienze di checkout più veloci o integrazioni più profonde con i commercianti.

In occasione del Wolfe FinTech Forum, PayPal ha sottolineato che il 2025 ha registrato una crescita dell 'EPS di metà decennio, una crescita del margine di transazione in dollari del 6%, una crescita della monetizzazione di Venmo del 20% e un volume di acquisti ora e pagamenti in seguito di oltre 40 miliardi di dollari, mentre la dirigenza ha dichiarato che le tendenze dei checkout di marca sono state solo leggermente migliori rispetto alla crescita dell'1% registrata nel quarto trimestre.

Il direttore finanziario Jamie Miller ha dichiarato che Enrique, insediatosi lunedì scorso, sta portando "un processo decisionale più rapido", in quanto l'azienda sta portando avanti un piano di esecuzione più mirato per il 2026, pianificando inoltre circa 400 milioni di dollari di investimenti quest'anno, anche se la crescita del margine di transazione in dollari dovrebbe essere leggermente negativa, o più o meno piatta escludendo gli interessi sui saldi dei clienti.

Il posizionamento istituzionale riflette una visione divisa sul titolo. SG Americas Securities ha aumentato la sua partecipazione del 245,6% nel quarto trimestre a circa 1,09 milioni di azioni, mentre Wealth Enhancement Advisory Services ha aumentato le sue partecipazioni del 21,1% a circa 210.000 azioni, ma Nordea Investment Management ha ridotto la sua partecipazione del 24,2% a circa 3,25 milioni di azioni e Assenagon Asset Management ha tagliato la sua posizione del 15% a circa 1,55 milioni di azioni, il che suggerisce che gli investitori rimangono divisi sul fatto che gli investimenti di PayPal possano tradursi in una crescita più forte.

Valutare PayPal Holdings all'istante (Gratis con TIKR) >>>

PYPL è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

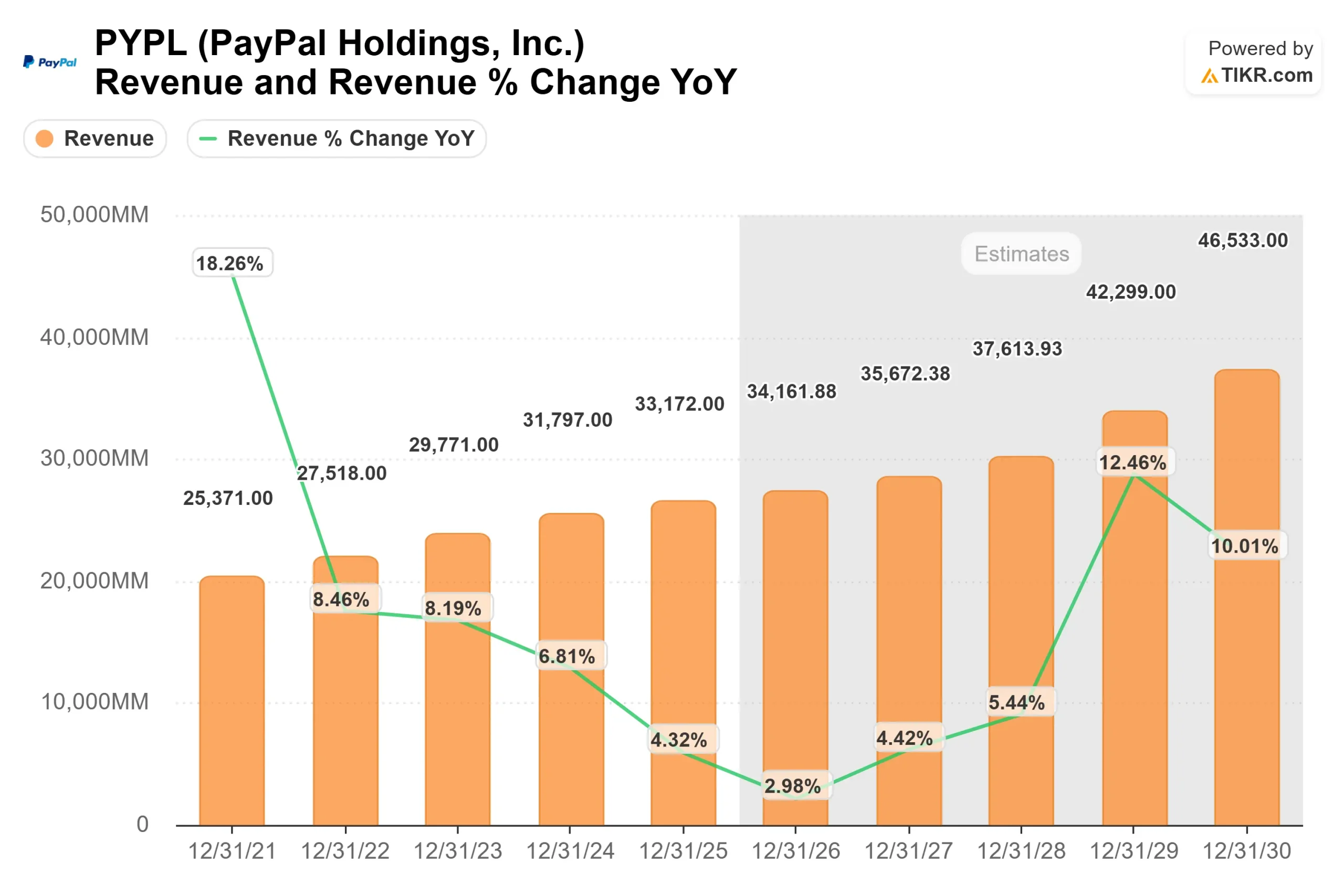

- Crescita dei ricavi (CAGR): 4,3%.

- Margini operativi: 16.7%

- Multiplo P/E di uscita: 8,2x

Le prospettive di PayPal riflettono una transizione verso una crescita più lenta ma più stabile, in quanto il volume totale dei pagamenti continua ad espandersi ma la pressione sui prezzi da parte dei concorrenti riduce il guadagno dell'azienda per transazione.

L'espansione dei margini dovrebbe guidare la crescita degli utili, sostenuta dalla disciplina dei costi e da uno spostamento del mix verso prodotti a più alto margine, come il checkout con marchio e i servizi per gli esercenti, che aiutano le aziende a elaborare i pagamenti e a migliorare i tassi di conversione.

Venmo rimane un fattore chiave, in quanto la monetizzazione attraverso le carte di debito, Pay with Venmo e le integrazioni con gli esercenti possono aumentare i ricavi per utente, mentre il "buy now, pay later" (compra ora, paga dopo) supporta transazioni di dimensioni più elevate e il coinvolgimento.

Allo stesso tempo, la concorrenza di Apple Pay, Block, Adyen e Stripe continua a mettere sotto pressione la capacità di PayPal di aumentare i prezzi, rendendo l'esecuzione dell'esperienza di checkout, le partnership con gli esercenti e la differenziazione dei prodotti fondamentali per sostenere la crescita.

Sulla base di queste ipotesi, il modello stima un prezzo obiettivo di circa 67 dollari, che implica un rialzo del 53% circa, suggerendo che il titolo appare sottovalutato se PayPal riuscirà a stabilizzare la crescita del suo core checkout continuando a espandere i margini.

Ai livelli attuali, PayPal appare sottovalutata, con una performance futura guidata dall'espansione dei margini, dalla monetizzazione di Venmo e dal miglioramento dell'esecuzione dell'ecosistema principale di casse e commercianti nel 2026.

Quanto rialzo ha il titolo PYPL da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di PayPal Holdings, o il valore di qualsiasi azione, in meno di un minuto utilizzando lo strumento New Valuation Model di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate le azioni PayPal in meno di 60 secondi con TIKR (è gratuito) >>>