Statistiche chiave del titolo Cognex

- Performance dell'ultima settimana: -3,4%

- Intervallo di 52 settimane: da $22,7 a $60

- Prezzo attuale: 47,6 dollari

Cosa è successo?

Cognex(CGNX), il più grande produttore al mondo di sistemi di visione industriale che aiutano i robot di fabbrica e le apparecchiature di automazione a ispezionare e identificare i prodotti, ha registrato il suo primo anno di crescita organica significativa dei ricavi dal 2021, raggiungendo al contempo un traguardo di redditività con un anno intero di anticipo rispetto al previsto, con un EPS rettificato per il quarto trimestre di 0,27 dollari che ha battuto il consenso del 23% e un margine EBITDA rettificato per l'intero anno che ha raggiunto il 20,7% su una base di 982 milioni di dollari di ricavi.

La relazione sugli utili del 12 febbraio ha provocato un'impennata del 23,4% nel premercato, in quanto il fatturato del quarto trimestre, pari a 252 milioni di dollari, ha superato le stime degli analisti di 239,5 milioni di dollari; Daiwa Capital Markets ha poi alzato quattro giorni dopo il suo obiettivo di prezzo a 65 dollari da 45 dollari, il più aggressivo singolo upgrade nel record degli analisti visibili.

Alla base di questo risultato, Cognex ha aggiunto circa 9.000 nuovi clienti nel 2025, il triplo rispetto all'anno precedente, mentre il flusso di cassa libero ha raggiunto i 237 milioni di dollari, con un aumento del 77% e il livello più alto dal 2021, una combinazione che rende la ripresa della linea superiore strutturalmente più solida di un semplice rimbalzo del ciclo della domanda.

L'amministratore delegato Matt Moschner ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "il 2025 ha segnato il ritorno a una crescita redditizia per Cognex, con una crescita del fatturato a valuta costante dell'8% rispetto all'anno precedente e una crescita dell'EPS rettificato del 38%", fondando l'affermazione su una striscia di sei trimestri consecutivi di crescita dell'EPS rettificato a due cifre che ha chiuso l'anno con una forte domanda nei mercati finali dell'automazione industriale.

Un'espansione del riacquisto di azioni da 500 milioni di dollari, approvata dal consiglio di amministrazione e annunciata il 12 febbraio, un programma di riduzione dei costi operativi da 35-40 milioni di dollari all'anno da completare entro la fine dell'anno e l'assemblea annuale del 29 aprile, in cui gli azionisti voteranno sull'aggiunta di 4,6 milioni di azioni al piano di incentivi, convergono con un quadro aggiornato dell'EBITDA rettificato per l'intero ciclo, dal 25% al 31%, per inquadrare una storia di espansione dei margini pluriennale sostenuta da un mercato servito da 7 miliardi di dollari che il management ritiene cresca del 10%-11% all'anno.

L'opinione di Wall Street sul titolo CGNX

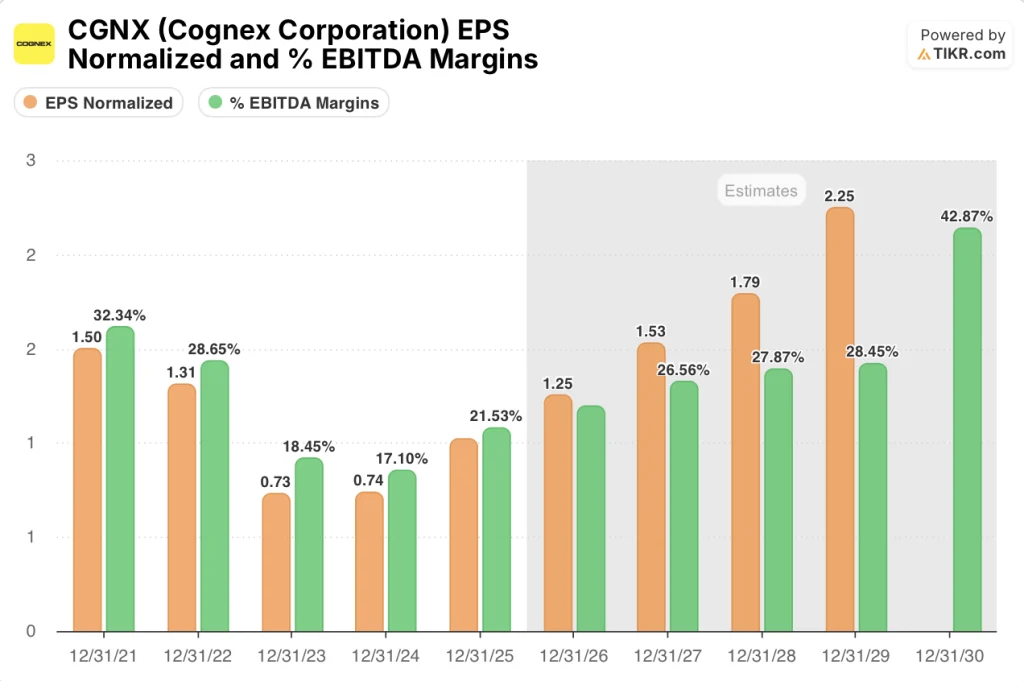

L'impennata del 23,4% nel premercato dopo i risultati del quarto trimestre ha convalidato la tesi della ripresa: La disciplina dei costi di Cognex sta convertendo la modesta crescita della linea superiore in una leva di guadagno superiore, con un EPS normalizzato che sta già passando da 0,74 dollari nel 2024 a 1,02 dollari nel 2025, con un incremento del 37,8% su un solo anno prima che il programma di costi più pesanti raggiunga completamente il conto economico.

Secondo le stime di TIKR, il margine EBITDA di Cognex passerà dal 21,5% nel 2025 al 24,0% nel 2026 e al 26,6% nel 2027, in quanto il programma di riduzione dei costi operativi da 35-40 milioni di dollari, previsto per la prima metà del 2026, si tradurrà in utili visibili entro il terzo trimestre.

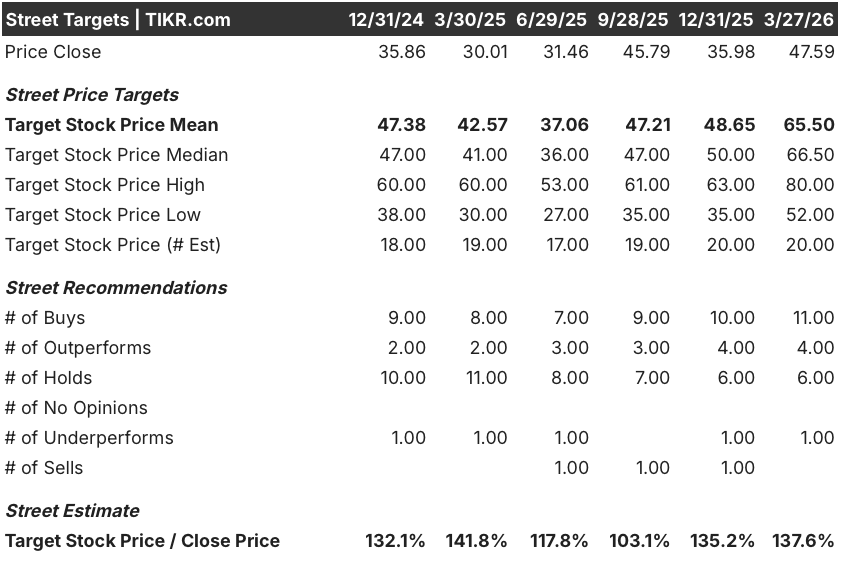

Undici analisti valutano CGNX come buy (acquistare) e quattro come outperform (sovraperformare), contro sei hold (mantenere) e uno underperform (sottoperformare), con un obiettivo di prezzo medio di 65,50 dollari che implica un rialzo del 37,6% rispetto a 47,59 dollari, dato che il consenso prevede un'accelerazione della crescita degli utili per azione del 22,6% nel 2026 e del 22,3% nel 2027 su una base di ricavi in espansione da 1,07 a 1,17 miliardi di dollari.

Lo spread di 28 dollari tra l'obiettivo minimo di 52 dollari e l'obiettivo massimo di 80 dollari riflette una vera e propria biforcazione: gli orsi puntano sulla crescita della logistica, che dopo due anni di guadagni a due cifre si riduce a una cifra medio-alta, mentre i tori valutano l'accelerazione dei semiconduttori e lo slancio dell'elettronica di consumo segnalato dal management come anticipato.

Cosa dice il modello di valutazione?

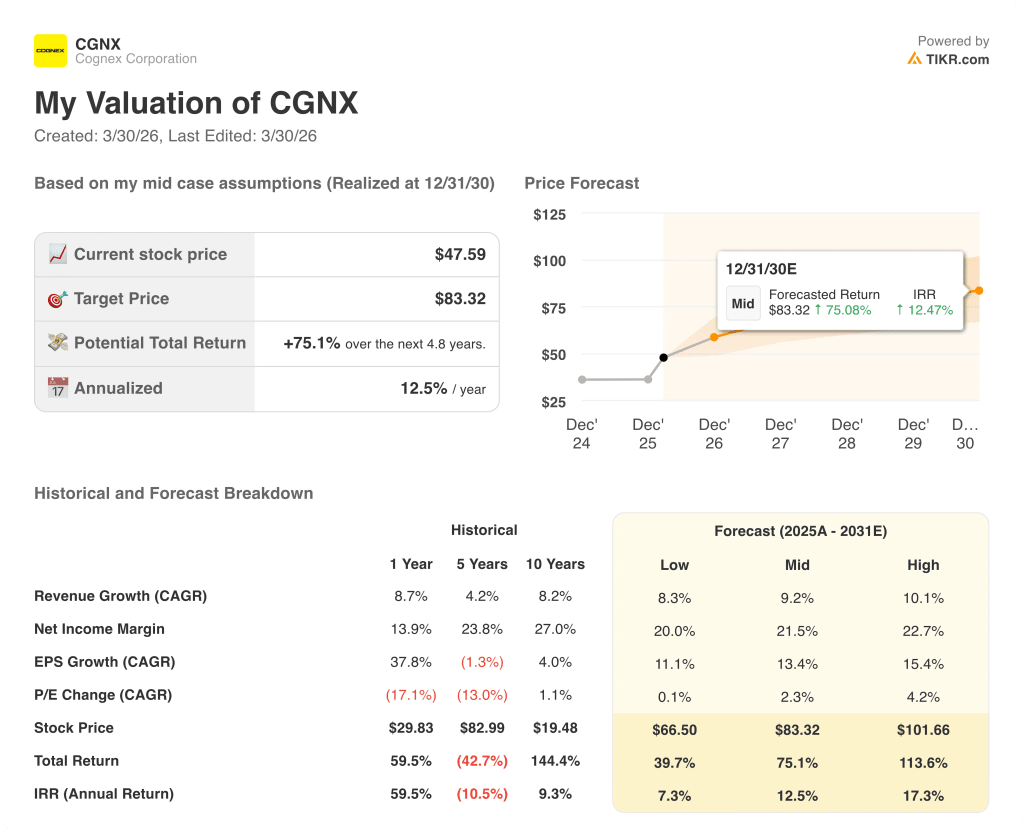

Secondo le stime di TIKR, un obiettivo di prezzo medio di 83,32 dollari entro dicembre 2030 implica un rendimento annualizzato del 12,5% rispetto ai livelli attuali, ancorato a un CAGR dei ricavi del 9,2% fino al 2031 e a un margine di utile netto in espansione dal 13,9% nel 2025 a un valore medio del 21,5%, sostenuto dalla pulizia del portafoglio di 22 milioni di dollari di ricavi a basso margine e da un'autorizzazione al riacquisto di 500 milioni di dollari che comprime il numero di azioni.

Il mercato valuta CGNX a circa 38x l'EPS normalizzato per il 2026, pari a 1,25 dollari, un multiplo che in apparenza sembra esagerato, ma che non tiene conto del fatto che il 2026 rappresenta solo il primo anno completo di un programma di costi da 35-40 milioni di dollari, i cui benefici non si concretizzeranno fino al 2027, quando l'EPS è stimato a 1,53 dollari.

I 9.000 nuovi clienti aggiunti nel 2025 a un tasso triplo rispetto al 2024 confermano che la trasformazione della forza vendita sta già facendo crescere la base clienti verso l'obiettivo di raddoppio quinquennale del management, l'esatto motore di penetrazione da cui dipende il mid-case di 83,32 dollari di TIKR.

L'amministratore delegato Matt Moschner ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre, che l'azienda ha acquisito circa 9.000 nuovi clienti nel 2025, a un ritmo triplo rispetto all'anno precedente, il che indica che si tratta di un'inflessione strutturale del go-to-market e non di un'anomalia di un trimestre.

La logistica, il principale settore verticale di Cognex con circa il 26% del fatturato del 2025, dopo otto trimestri consecutivi di aumenti a due cifre, si ridurrà a una crescita a una cifra medio-alta e romperà il CAGR del 9,2% del modello TIKR se l'elettronica di consumo e i semiconduttori non riusciranno a compensare contemporaneamente la decelerazione.

La relazione sugli utili del 1° trimestre 2026, che dovrebbe riflettere la prima tranche di risparmi sui costi e la conferma da parte della dirigenza della durevolezza della forza della domanda di semiconduttori emersa prima del previsto, è il singolo dato che convalida o azzera l'obiettivo di margine EBITDA del 24,0% per il 2026.

Conviene investire in Cognex Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni CGNX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Cognex Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CGNX su TIKR gratuitamente →