Statistiche chiave per il titolo Motorola

- Performance dell'ultima settimana: -3,1%

- Intervallo di 52 settimane: da $359,4 a $492,2

- Prezzo attuale: 438,3 dollari

Cosa è successo?

Motorola Solutions(MSI), società di tecnologia per la sicurezza pubblica la cui piattaforma integrata di radio, telecamere e software di comando serve governi e agenzie di tutto il mondo, ha chiuso il quarto trimestre con un portafoglio record di 15,7 miliardi di dollari e un titolo quotato a 438,32 dollari, dopo aver conseguito per la prima volta un margine operativo annuale superiore al 30% e aver alzato le previsioni di fatturato per il 2026 a 12,7 miliardi di dollari.

Il mese scorso, la società ha riportato un EPS non-GAAP per il quarto trimestre di 4,59 dollari, battendo le stime IBES di 4,35 dollari del 5,5%, mentre il fatturato del quarto trimestre di 3,38 miliardi di dollari ha superato il consenso, grazie a una crescita del 12% della top-line e a un margine operativo non-GAAP record del 32,1%, in aumento di 170 punti base rispetto all'anno precedente.

Alla base di questo risultato, il segmento Software e Servizi, che ospita attività a ricavi ricorrenti come il software per centri di comando, l'analisi video e la cybersicurezza, ha registrato una crescita del 13% per l'intero anno, raggiungendo i 4,4 miliardi di dollari e ampliando i margini operativi al 32,5%, mentre gli ordini di prodotti hanno registrato un'impennata del 26% nel quarto trimestre, raggiungendo la cifra record di 2,4 miliardi di dollari, il terzo trimestre consecutivo di crescita degli ordini a due cifre.

Sul fronte delle acquisizioni, il 12 marzo Motorola ha concluso l'acquisto di Exacom, aggiungendo funzionalità cloud-native di registrazione e archiviazione delle voci del 911 che si integrano direttamente nella piattaforma Assist Suites e Digital Evidence Management, approfondendo l'ecosistema di centri di comando end-to-end dell'azienda, poche settimane dopo aver siglato, il 27 marzo, un accordo da 675 milioni di dollari per l'acquisizione delle attività di servizi di rete radiomobile terrestre di Bell Canada.

Il presidente e amministratore delegato Gregory Brown ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "la nostra posizione record di backlog finale, il forte contesto di domanda e l'espansione del portafoglio di prodotti e servizi sono tutti elementi che informano le nostre aspettative per un altro anno di forte crescita dei ricavi e del flusso di cassa", fissando una guidance per 12,7 miliardi di dollari di ricavi nel 2026 e un EPS non-GAAP di 16,70-16,85 dollari, entrambi al di sopra del consenso di Wall Street.

La posizione competitiva di Motorola nei prossimi tre-cinque anni si basa su tre fattori di crescita: Silvus, la sua unità di rete mobile ad hoc che serve i clienti del settore dei droni e della difesa, punta a un fatturato di 675 milioni di dollari nel 2026 a fronte di un TAM di 3 miliardi di dollari che il management prevede di raddoppiare, le Assist Suites a 99 dollari al mese per utente espandono il TAM dei centri di comando di circa 2 miliardi di dollari e puntano a una crescita da una base di abbonati APX NEXT di 300.000 unità entro la fine dell'anno, e circa 3 miliardi di dollari di flusso di cassa operativo previsto per il 2026 danno all'azienda una potenza di fuoco sostenuta per le operazioni di M&A e di riacquisto nell'ambito del suo quadro di allocazione del capitale 60-30-10.

Il parere di Wall Street sul titolo MSI

Il backlog record di 15,7 miliardi di dollari e il risultato dell'11 febbraio confermano che la piattaforma integrata per la sicurezza pubblica di MSI, che combina reti radio mission-critical, videosorveglianza e software per i centri di comando, sta generando utili in modo affidabile e, secondo le stime di TIKR, l'EPS normalizzato raggiungerà 16,78 dollari nel 2026 grazie alla crescita sostenuta dei ricavi e all'espansione dei margini EBITDA.

L'EPS normalizzato dell'esercizio 2025, pari a 15,38 dollari, ha segnato il quinto anno consecutivo di crescita a due cifre e, secondo le stime di TIKR, i margini EBITDA si sono ampliati dal 31,9% al 33,9% nel 2026, una traiettoria sostenuta dal segmento Software e Servizi, cresciuto del 13% lo scorso anno e con margini operativi del 32,5%.

Dodici analisti che coprono MSI danno 7 buy e 5 outperform contro solo 2 hold e zero sell, con un obiettivo di prezzo medio di 502,00 dollari che implica un rialzo del 14,5% rispetto agli attuali 438,32 dollari, un consenso ancorato alla crescita sostenuta del Command Center del 15% e alla continua espansione degli abbonati ad APX NEXT verso i 300.000 utenti entro fine anno.

Lo spread tra l'obiettivo minimo di 470,00 dollari e quello massimo di 525,00 dollari è relativamente ristretto, il che suggerisce che il dibattito non verte sulla crescita di MSI, ma su quanto l'unità di difesa Silvus, con un fatturato di 675 milioni di dollari nel 2026 all'interno di un TAM di 3 miliardi di dollari, acceleri l'ipotesi di rialzo.

Cosa dice il modello di valutazione?

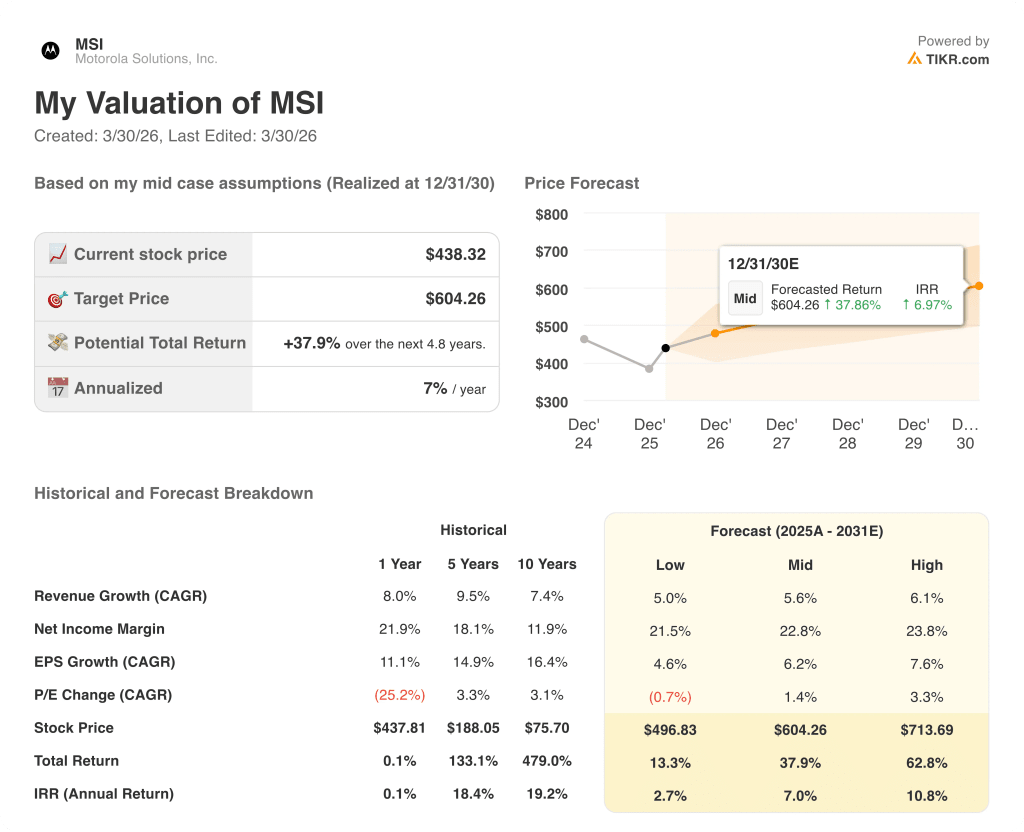

Il modello TIKR per il caso medio valuta MSI a 604,26 dollari entro dicembre 2030, il che implica un rendimento annualizzato del 7,0% rispetto ai livelli attuali, basato su un CAGR dei ricavi del 5,6% e su un margine di utile netto del 22,8%, ipotesi fondate sul primo margine operativo annuale dell'azienda superiore al 30% e su 2,79 miliardi di dollari di flusso di cassa libero previsto per il 2026.

Il mercato valuta MSI come un'azienda in crescita a una sola cifra, ma cinque anni consecutivi di crescita a due cifre dell'EPS normalizzato e un margine operativo record del 32,1% nel quarto trimestre mettono direttamente in discussione questo quadro.

Il backlog di 15,7 miliardi di dollari, di cui quasi 12 miliardi di dollari in software e servizi ad alto margine, offre una visibilità pluriennale dei ricavi che sostiene direttamente l'obiettivo di 604,26 dollari del modello TIKR.

Le indicazioni del management sugli ordini di prodotti a due cifre per tutti i trimestri del 2026 indicano che la domanda è strutturale e non ciclica, la conferma più importante che la tesi della capitalizzazione degli utili è intatta.

Se le entrate di Silvus, che nel 2026 dovrebbero raggiungere i 675 milioni di dollari, dovessero deludere in modo sostanziale a causa del cessate il fuoco in Ucraina o dei tagli al bilancio della difesa, l'ipotesi di un CAGR delle entrate del 5,6% del modello TIKR verrebbe sottoposta al test di stress più diretto.

Gli utili del primo trimestre 2026, per i quali il management ha previsto una crescita dei ricavi del 6%-7% e un EPS non-GAAP di 3,20-3,25 dollari, confermeranno se l'espansione dei margini del software e dei servizi e lo slancio degli ordini a due cifre stanno rispettando i tempi previsti.

Conviene investire in Motorola Solutions, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MSI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Motorola Solutions, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MSI su TIKR gratuitamente →