Statistiche chiave del titolo Consolidated Edison

- Performance delle ultime settimane: +2%

- Intervallo di 52 settimane: da $95 a $116,2

- Prezzo attuale: $111,7

Cosa è successo?

Consolidated Edison(ED), una società di servizi elettrici e del gas regolamentata che serve la città di New York, ha aumentato il suo 52° dividendo annuale consecutivo e ha previsto una crescita dell'EPS rettificato del 6%-7% a cinque anni a partire da un valore intermedio di 6,10 dollari, anche se il titolo è scambiato a 111,68 dollari, vicino al suo massimo da 52 settimane di 116,23 dollari.

Il 19 febbraio Con Edison ha riportato spese operative per il quarto trimestre del 2025 pari a 3,51 miliardi di dollari, in aumento rispetto ai 3,16 miliardi di dollari dell'anno precedente, e interessi passivi per 313 milioni di dollari rispetto ai 304 milioni di dollari, le due pressioni sui costi che hanno determinato la perdita trimestrale.

Inoltre, l 'EPS rettificato di Con Edison per il quarto trimestre del 2025, pari a 0,89 dollari, ha mancato il consenso di 0,95 dollari di Wall Street, poiché le spese operative sono salite a 3,51 miliardi di dollari da 3,16 miliardi di dollari dell'anno precedente e gli interessi passivi sono saliti a 313 milioni di dollari da 304 milioni di dollari.

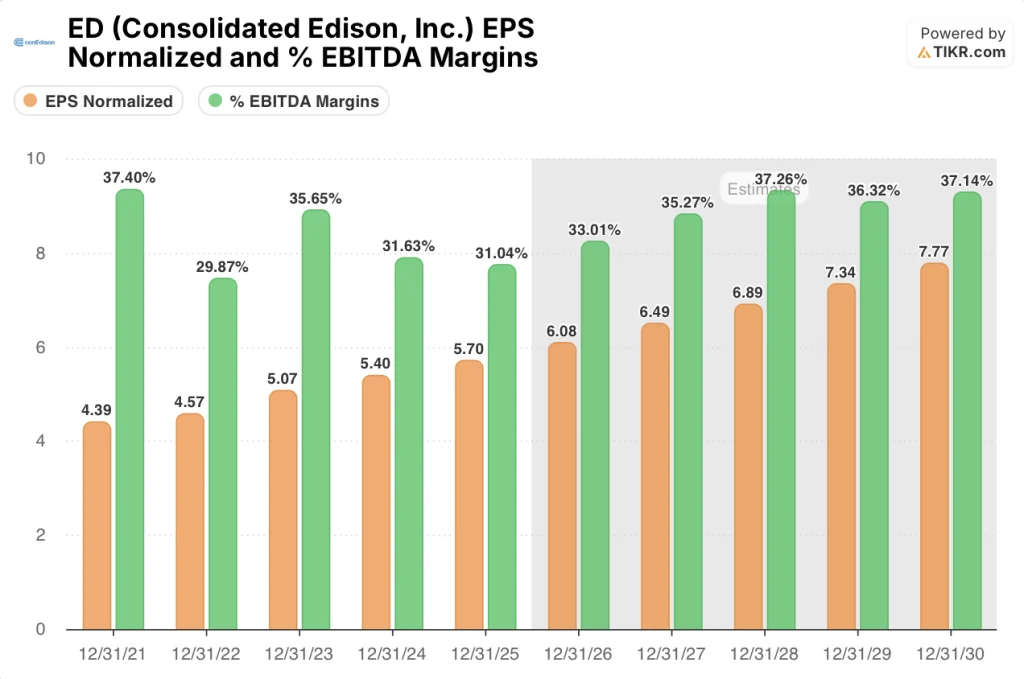

L'EPS normalizzato ha raggiunto i 5,70 dollari nell'esercizio 2025 e, secondo le stime di TIKR, crescerà a 6,08 dollari nel 2026 e a 6,49 dollari nel 2027, mentre i margini EBITDA passeranno dal 31,0% nel 2025 al 33,0% nel 2026 e al 35,3% nel 2027, riflettendo il recupero dei costi della società in base alle tariffe in un modello di utility regolamentato ad alta intensità di capitale.

Separatamente, il 23 febbraio, Jefferies ha alzato il suo obiettivo di prezzo a 118 dollari da 112 dollari e ha ribadito "Hold" (mantenere), citando la recente approvazione del piano tariffario di Con Edison of New York, un piano regolamentato dallo Stato che fissa i ricavi e i rendimenti consentiti per tre anni, come base per la stabilità degli utili fino al 2028.

Kirk Andrews, vicepresidente senior e direttore finanziario, ha dichiarato nel comunicato stampa del 19 febbraio che "il piano tariffario triennale fornisce una solida base e ci aspettiamo che l'EPS rettificato quinquennale cresca a un tasso annuo composto del 6-7%, con il punto medio della nostra previsione di EPS rettificato per il 2026 come base", collegando l'approvazione del caso tariffario direttamente alla traiettoria pluriennale degli utili della società.

La linea di credito revolving da 3,5 miliardi di dollari firmata l'11 marzo con Bank of America, estendibile fino a 4,0 miliardi di dollari e valida fino a marzo 2031, fornisce la liquidità necessaria per finanziare 24,3 miliardi di dollari di investimenti complessivi dal 2028 al 2030, posizionando la base infrastrutturale regolamentata di Con Edison come un compounder duraturo per gli investitori orientati al reddito.

L'opinione di Wall Street sul titolo ED

Il calo dei costi nel 4° trimestre ha oscurato la storia strutturale: Il nuovo piano tariffario approvato da Con Edison per le sue attività di New York prevede il recupero dei costi fino al 2028, supportando direttamente le stime di TIKR sui margini EBITDA che passano dal 31,0% nel 2025 al 35,3% nel 2027.

L'EPS normalizzato cresce da 5,70 dollari nel 2025 a 6,08 dollari nel 2026 e a 6,49 dollari nel 2027, una progressione basata su 6,6 miliardi di dollari di investimenti di capitale pianificati per il 2026 in infrastrutture regolamentate, dove il rendimento approvato del capitale proprio converte la spesa direttamente in utili.

Quattordici dei 16 analisti che coprono ED hanno un rating "hold", "underperform" o "sell", con un obiettivo di prezzo medio di $110,88 e uno mediano di $111,00, che implica un ribasso di circa lo 0,7% da $111,68, il che indica che la strada prezza la stabilità ma non il pieno recupero dei margini consentito dal caso tariffario.

Lo spread di 35 dollari tra l'obiettivo minimo di 95 dollari e quello massimo di 130 dollari riflette due visioni distinte: gli orsi si ancorano al rischio di sostenibilità economica nel prossimo ciclo di tassi oltre il 2028, mentre i tori valutano la piena esecuzione del piano di capitale da 24,3 miliardi di dollari per il periodo 2028-2030.

Cosa dice il modello di valutazione?

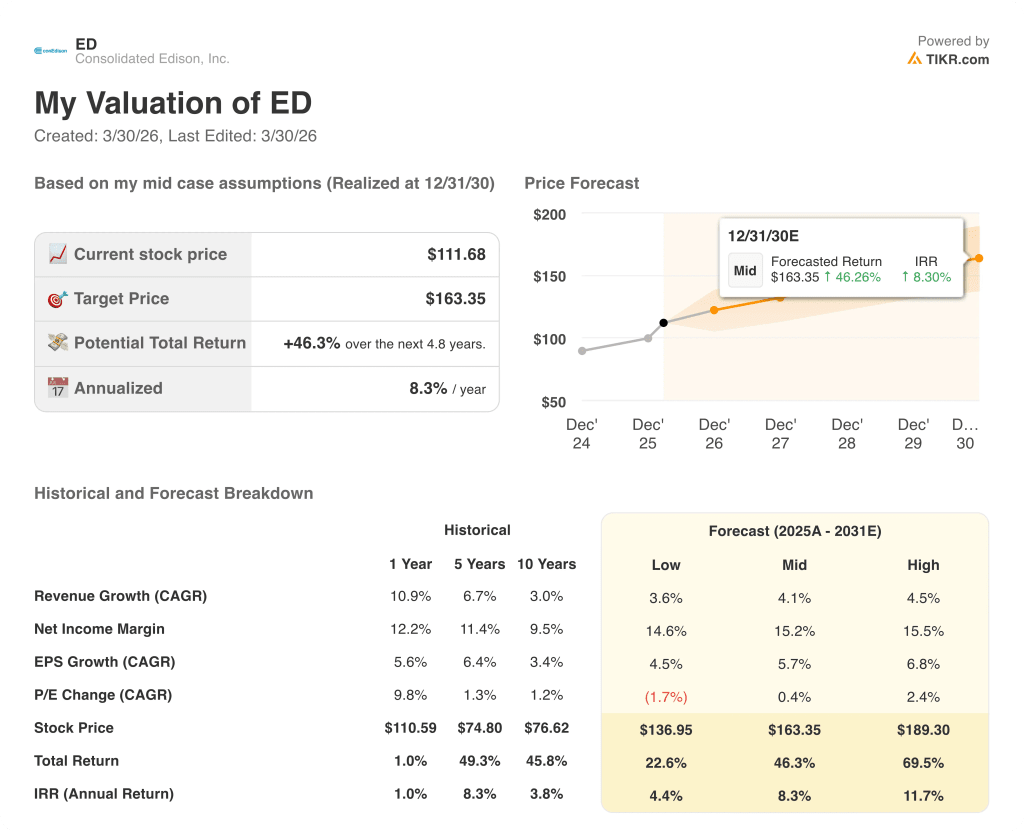

L'obiettivo di prezzo medio di 163,35 dollari di TIKR, che implica un rendimento totale del 46,3% con un IRR dell'8,3% in 4,8 anni, si basa su un CAGR dei ricavi del 4,1% e sull'espansione dei margini di utile netto dal 12,0% nel 2025 al 15,2% entro il 2030, grazie al ciclo di recupero dei tassi e alla linea di credito da 3,5 miliardi di dollari che finanzia l'impiego di capitale fino a marzo 2031.

Il mercato valuta ED come una utility a rendimento piatto, ma il modello di TIKR mostra che l'utile netto normalizzato crescerà da 2,04 miliardi di dollari nel 2025 a 3,12 miliardi di dollari entro il 2030, un guadagno assoluto del 53% che l'obiettivo medio del consenso di 110,88 dollari non riflette.

La linea di credito revolving da 3,5 miliardi di dollari firmata l'11 marzo, estendibile a 4,0 miliardi di dollari, fornisce l'infrastruttura di finanziamento che rende l'obiettivo mid-case di 163,35 dollari di TIKR eseguibile attraverso l'intera finestra di distribuzione del capitale fino al 2031.

Kirk Andrews ha legato il CAGR dell'EPS del 6%-7% direttamente al piano tariffario approvato, un impegno normativo che funge da base contrattuale per gli utili piuttosto che da guida aspirazionale per una utility ad alta intensità di capitale.

Il rischio è che il prossimo ciclo di tariffe oltre il 2028 non riesca a garantire l'approvazione di una maggiore spesa in conto capitale in presenza di pressioni sull'accessibilità economica a New York, il che comprimerebbe l'espansione del margine EBITDA alla base dell'obiettivo di 163,35 dollari di TIKR.

L'accordo di vendita a termine, previsto per dicembre 2026, è il numero da tenere d'occhio: 775,7 milioni di dollari di proventi netti finanziano il fabbisogno di capitale delle filiali, e l'impiego nei tempi previsti conferma se l'espansione del margine EBITDA al 33,0% nel 2026 è in corso.

Conviene investire in Consolidated Edison, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo ED potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Consolidated Edison, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ED su TIKR gratuitamente →