Statistiche chiave per le azioni Charter Communications

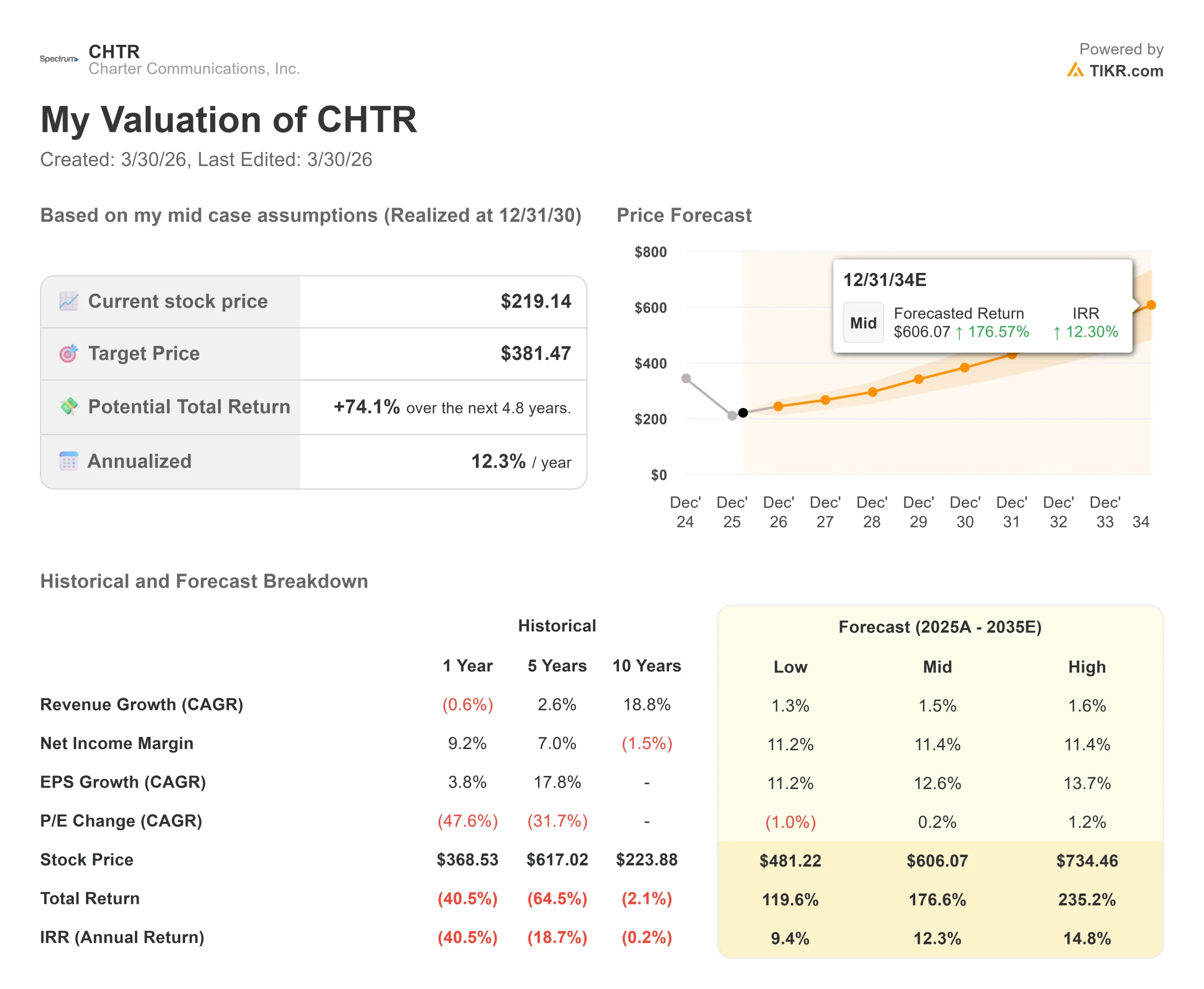

- Prezzo attuale: $219,14

- Prezzo obiettivo (medio): $381.47

- Target di mercato: $276,80

- Rendimento totale potenziale: +74.1%

- TIR annualizzato: 12,30% / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Charter Communications (CHTR) è scesa di circa il 50% dal suo massimo di 52 settimane di $437,06 e il mercato è diviso su cosa significhi. I tori sostengono che il titolo è quotato per un calo permanente, ma la rete sottostante e la traiettoria del flusso di cassa libero non lo supportano.

I ribassisti sottolineano i quattro trimestri consecutivi di perdite di abbonati alla banda larga e un mercato competitivo che continua a diventare più difficile.

La questione irrisolta è se Charter sia effettivamente in grado di far tornare la banda larga a crescere, o se la fibra e il wireless fisso abbiano rivendicato quel terreno in modo permanente.

Il 27 febbraio 2026, la FCC ha approvato l'acquisizione di Cox Enterprises da parte di Charter per un valore di 34,5 miliardi di dollari, eliminando l'ultimo importante ostacolo federale.

L'unica approvazione statale ancora in sospeso è quella della Public Utilities Commission della California, con Charter che spinge per una decisione finale entro il 16 luglio per poter chiudere a metà anno.

Quando il 30 gennaio sono arrivati i risultati del quarto trimestre del 2025, il titolo è salito del 7,33% nelle contrattazioni pre-mercato, poiché le perdite nella banda larga si sono ridotte più del previsto e l'azienda ha registrato un raro aumento degli abbonati ai video.

Parlando alla NSR/BCG Global Connectivity Leaders Conference di New York il 26 marzo, il direttore finanziario Jessica Fischer è stata diretta: "La nostra priorità numero uno è tornare a far crescere la banda larga", riconoscendo la presenza di un mercato competitivo, ma illustrando gli strumenti specifici che Charter sta mettendo in campo per reagire.

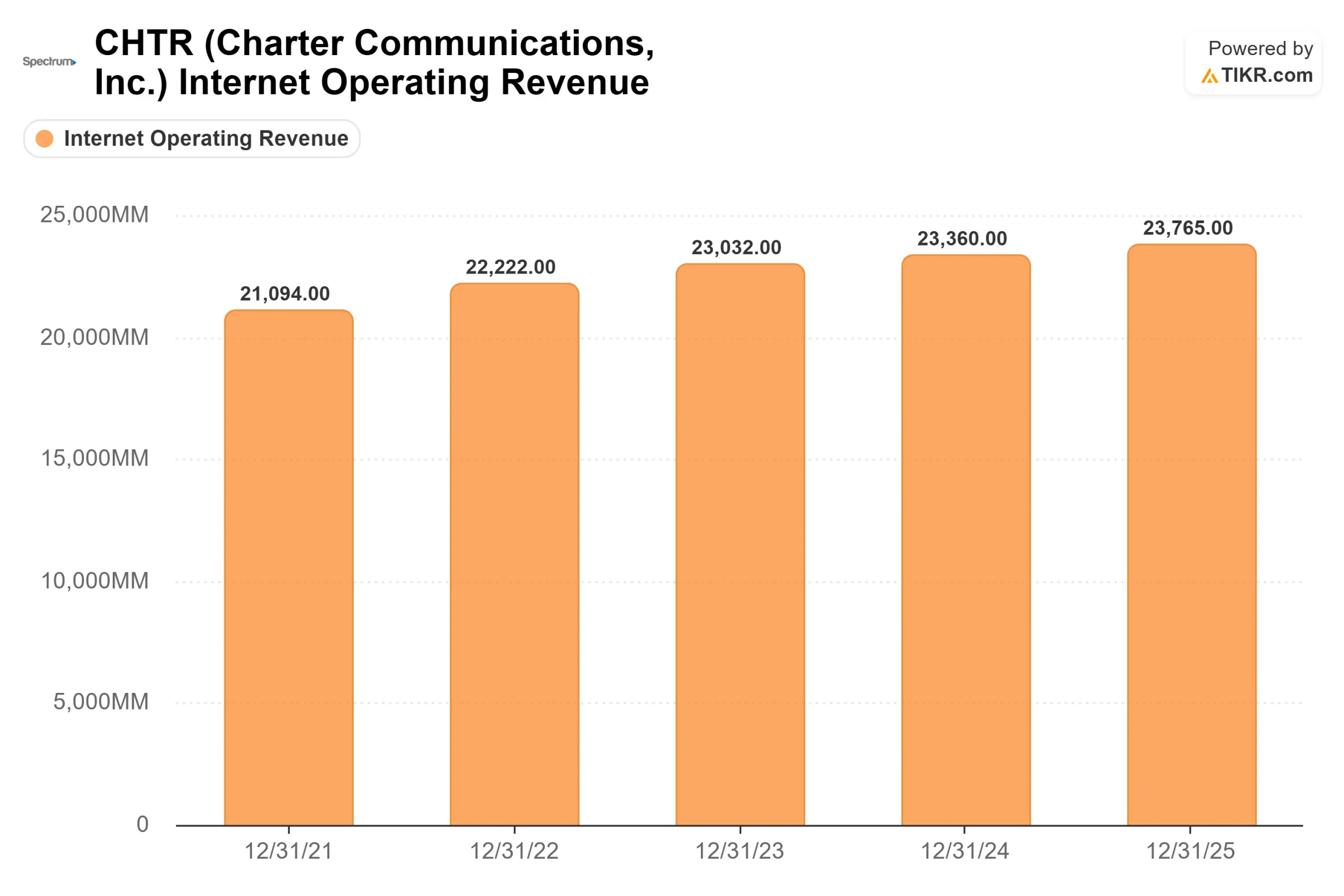

Charter ha perso 119.000 clienti Internet nel quarto trimestre del 2025, con un miglioramento rispetto ai 177.000 persi nel quarto trimestre del 2024. Il fatturato dell'intero anno 2025, pari a 54,8 miliardi di dollari, è diminuito dello 0,6% rispetto all'anno precedente, mentre l'EBITDA rettificato del quarto trimestre, pari a 5,7 miliardi di dollari, è diminuito dell'1,2% rispetto all'anno precedente.

I numeri sono ancora negativi. Ma il tasso di deterioramento sta rallentando, il che rappresenta il punto di inflessione da cui dipende il caso di investimento.

Vedere le stime storiche e previsionali per le azioni Charter Communications (è gratis!) >>>.

Charter Communications è oggi sottovalutata?

Il caso di valutazione si basa sulla struttura dei costi e sull'inflessione del flusso di cassa libero, non sulla crescita dei ricavi.

La storia del CapEx è quella a cui Fischer ha dedicato più tempo durante la conferenza del 26 marzo.

Charter ha superato il suo tasso di spesa di lungo periodo per quattro anni a causa di due programmi specifici: un'iniziativa di espansione rurale e un progetto di evoluzione della rete per aggiornare l'infrastruttura via cavo a DOCSIS 4.0, lo standard che consente velocità multi-gigabit sulle linee esistenti.

L'iniziativa di espansione termina quest'anno.

Il progetto di evoluzione della rete sarà sostanzialmente completato entro la fine del 2027. "Il solo fatto di togliere quel capitale dal piano è sufficiente per riportarci a un tasso di esecuzione inferiore a 8 miliardi di dollari", ha dichiarato Fischer, riferendosi alle previsioni di spesa per il 2028 e oltre.

Questo si converte direttamente in flusso di cassa libero.

Per quanto riguarda la concorrenza, Fischer ha affermato che la pressione esercitata dal wireless fisso "non è significativamente diversa da quella esercitata in precedenza", mentre per quanto riguarda Starlink: "Non c'è un impatto discernibile di Starlink sulle tendenze in questo momento".

Ha riconosciuto che i concorrenti della fibra continuano a guadagnare terreno nei mercati maturi, ma ha sostenuto che Charter mantiene una quota di mercato più elevata in quei mercati grazie al suo prodotto convergente, alla sua scala e alla sua offerta video.

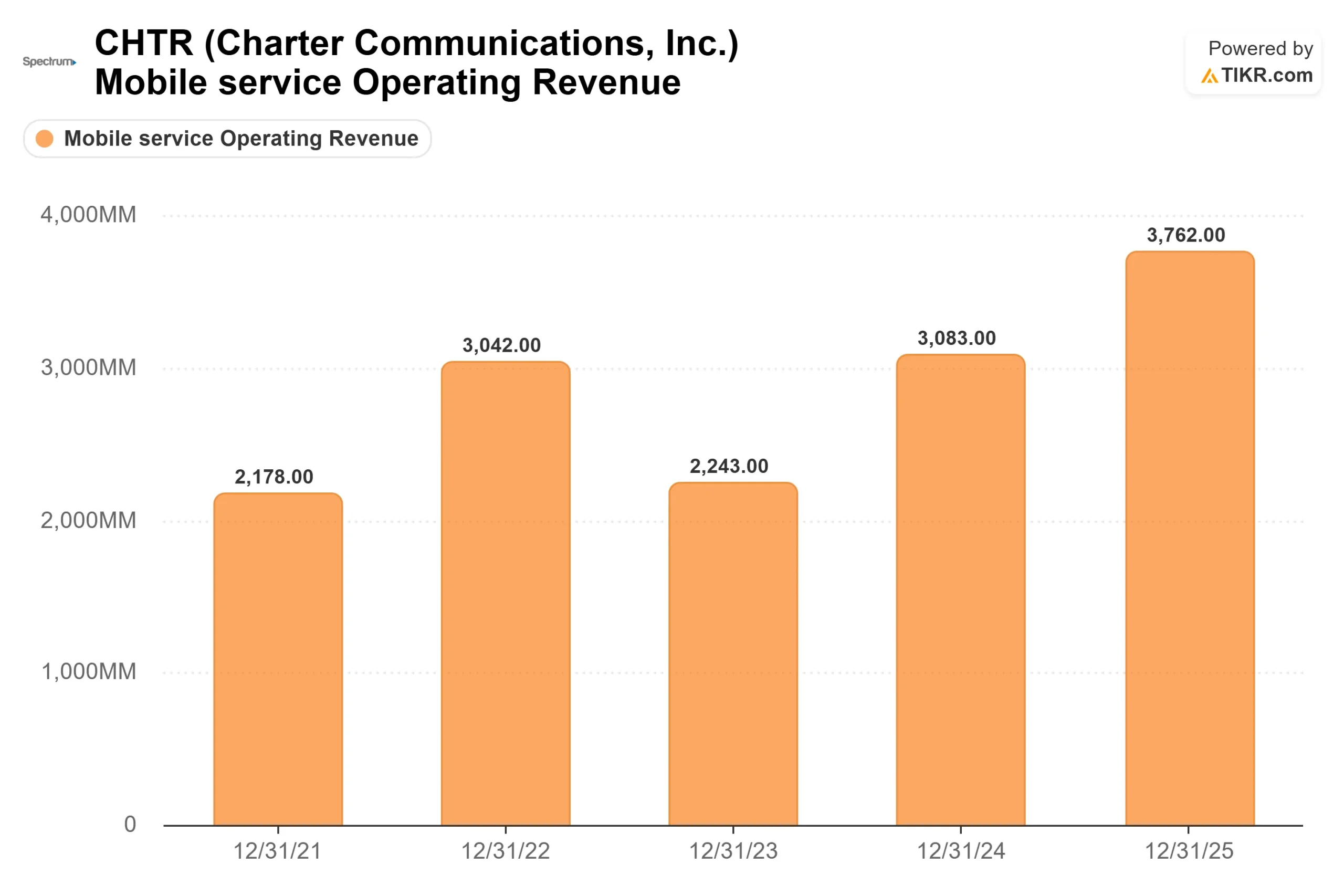

Le linee mobili sono cresciute di 428.000 unità nel quarto trimestre del 2025 e i ricavi della connettività residenziale sono aumentati del 2,3% rispetto all'anno precedente, nonostante le perdite di clienti della banda larga.

Fischer ha confermato che la rete WiFi e CBRS di Charter fornisce ora l'88% dei dati ai telefoni cellulari sulla sua rete, operando in gran parte su un'infrastruttura di proprietà piuttosto che sulla pura rivendita del vettore.

Il margine dei servizi mobili, esclusi i costi di acquisizione degli abbonati, ha raggiunto il 34% nel terzo trimestre del 2025 e Fischer ha dichiarato di "aspettarsi pienamente" una crescita significativa di tale margine per diversi anni ancora, man mano che la scala si sviluppa.

L'operazione Cox, con un valore di 34,5 miliardi di dollari, creerebbe il più grande fornitore di servizi via cavo e a banda larga del Paese, con circa 38 milioni di abbonati, superando Comcast.

La Fischer ha parlato di Cox in modo specifico: la penetrazione della telefonia mobile e dei video è molto bassa, il che significa che Charter può applicare immediatamente i prezzi e il packaging di Spectrum a una nuova base di clienti.

La Fischer ha inoltre evidenziato le risorse B2B di Cox, tra cui la piattaforma commerciale in fibra Segra e l'attività IT gestita RapidScale, come capacità che Charter può estendere nei suoi 41 Stati.

Il rischio principale è la California. Il CPUC ha indicato che potrebbe tenere delle udienze in aprile, con una scadenza legale che va fino alla fine di gennaio 2027.

Un ritardo oltre la metà del 2026 ritarda la realizzazione delle sinergie e rallenta l'inflessione del flusso di cassa libero da cui dipende il modello.

Guarda come Charter Communications si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $219,14

- Prezzo obiettivo (medio): $381.47

- Rendimento totale potenziale: +74.1%

- TIR annualizzato: 12,30% / anno

Il TIKR mid-case ha come obiettivo 381,47 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 74,1% con un IRR annualizzato del 12,30%. Il CAGR dei ricavi dell'1,5% previsto per il mid-case è conservativo, ed è una costruzione onesta: il modello non richiede una ripresa degli abbonati alla banda larga per generare forti rendimenti.

Due fattori di reddito sostengono questo percorso. In primo luogo, i ricavi dei servizi mobili sono in rapida crescita e compensano sempre più la compressione della banda larga. In secondo luogo, l'ARPU della banda larga viene spinto verso l'alto grazie a tre leve citate da Fischer alla conferenza del 26 marzo: l'upselling dei clienti verso i livelli gigabit e 2-gigabit man mano che l'evoluzione della rete si espande, l'aggiunta di servizi a valore aggiunto come Invincible WiFi (il prodotto di Charter che combina il WiFi 7 con il backup 5G) e la promozione di bundle multi-prodotto che migliorano sia la fidelizzazione che i ricavi per famiglia.

Il fattore di margine è la normalizzazione dei costi di produzione. Quando l'evoluzione della rete terminerà nel 2027 e le spese generali torneranno al di sotto degli 8 miliardi di dollari, il flusso di cassa libero si espanderà e confluirà direttamente nell'EPS, che il modello prevede a un CAGR del 12,6% per tutto il periodo di previsione. È così che una società di cavi a bassa crescita genera un rendimento totale del 74%.

Il principale aspetto negativo: se la California ritarda la chiusura di Cox nel 2027, l'inflessione dell'FCF è più lenta. Se le perdite nella banda larga non si stabilizzano, la crescita dell'ARPU subisce un'ulteriore compressione. In questo scenario, l'IRR a basso rischio scende al 9,40% all'anno.

Conclusioni: Osservare la relazione sugli utili del 1° trimestre 2026 il 24 aprile. Il parametro che conta sono le aggiunte nette di banda larga residenziale. Se il pacchetto Life Unlimited di Charter, i tassi di connessione WiFi Invincible e l'upsell di gigabit si manifestano in una riduzione delle perdite, il caso diventa più facile da sostenere. Le osservazioni di Fischer del 26 marzo suggeriscono che il management ritiene di avere gli strumenti necessari. Il 1° trimestre fornisce il primo dato.

A 219,14 dollari, Charter è valutata come se l'EBITDA diminuisse indefinitamente, su una rete che è al 99% in fibra fino al nodo, con un'attività mobile in rapida crescita, un'acquisizione trasformativa in corso e un ciclo di spese generali a due anni dalla normalizzazione. Il mid-case di TIKR prevede che la combinazione abbia un valore di 381,47 dollari entro il 31 dicembre 2030.

Conviene investire in Charter Communications?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Charter Communications, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Charter Communications insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Charter Communications su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!