Principali risultati:

- Vertiv sta beneficiando della forte domanda di infrastrutture di intelligenza artificiale e gli ordini del quarto trimestre sono aumentati del 252%, mentre il portafoglio ordini è più che raddoppiato a circa 15 miliardi di dollari.

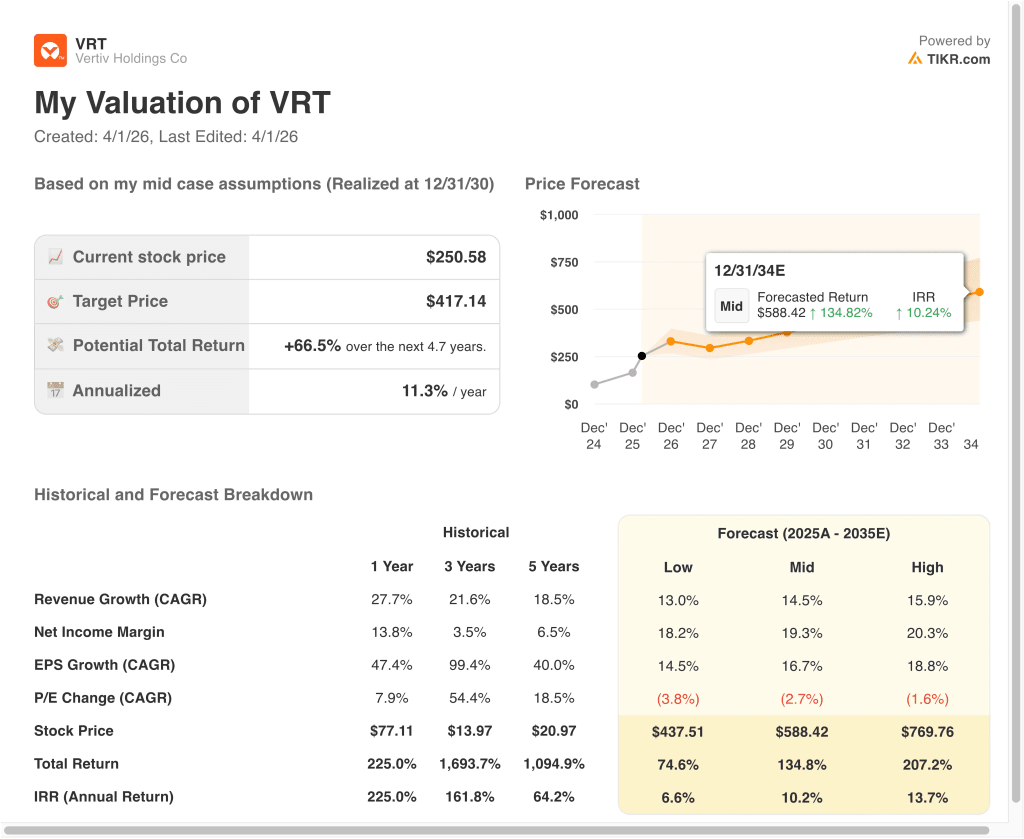

- In base alle nostre ipotesi di valutazione, il titolo VRT potrebbe ragionevolmente raggiungere i 297 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 18,5% dal prezzo odierno di 251 dollari, con un rendimento annualizzato del 6,4% nei prossimi 2,7 anni.

Cosa è successo?

Vertiv Holdings Co (VRT) è rimasta al centro dell'attenzione per tutto il mese di marzo perché gli investitori hanno continuato a rivalutare quanto la domanda di infrastrutture di intelligenza artificiale sia già prezzata nel titolo. All'inizio del mese, Vertiv è entrata a far parte dell'S&P 500 e le azioni sono aumentate perché i fondi indicizzati si sono preparati ad acquistare il titolo.

La tesi rialzista è stata sostenuta anche dalle notizie su nuovi prodotti e capacità. Vertiv ha dichiarato che sta collaborando con NVIDIA per la progettazione di sistemi di alimentazione e raffreddamento convergenti per le fabbriche Vera Rubin DSX AI, e ha anche concordato l'acquisizione di ThermoKey per espandere il suo portafoglio di sistemi di reiezione del calore e di scambio termico per i data center AI ad alta densità.

Allo stesso tempo, il titolo ha dovuto affrontare un problema di valutazione alla fine di marzo. Reuters ha riportato che Vertiv è scesa dopo che Jefferies ha tagliato il titolo a "hold", anche se l'azienda ha annunciato circa 50 milioni di dollari di investimenti per espandere la capacità produttiva dei sistemi di raffreddamento in Ohio.

Gli ultimi risultati trimestrali spiegano perché l'entusiasmo è rimasto alto. Vertiv ha registrato nel quarto trimestre 2025 un fatturato netto di 2,88 miliardi di dollari, in crescita del 23%, mentre il margine operativo rettificato è migliorato al 23,2% e il management ha previsto per il 2026 una crescita organica del fatturato compresa tra il 27% e il 29%.

L'amministratore delegato Giordano Albertazzi ha dichiarato: "I risultati del quarto trimestre dimostrano la posizione di leadership di Vertiv in un mercato dei data center sempre più complesso ed esigente", il che contribuisce a spiegare perché gli investitori vedono ancora la società come uno dei principali beneficiari dell'infrastruttura AI.

Ecco perché il titolo Vertiv potrebbe rimanere un nome molto seguito nel settore delle infrastrutture di intelligenza artificiale fino al 2028, in quanto gli investitori soppesano la forte crescita degli ordini rispetto a un titolo che viene già scambiato con un premio.

Cosa dice il modello per il titolo VRT

Abbiamo analizzato il potenziale di rialzo del titolo Vertiv utilizzando ipotesi di valutazione basate sulla sua forte posizione nel settore dell'alimentazione e del raffreddamento dei data center AI, sull'accelerazione della crescita degli ordini e sull'aumento del profilo dei margini nei mercati critici delle infrastrutture digitali.

Sulla base delle stime di crescita dei ricavi annuali del 24,1%, dei margini operativi del 20,4% e di un multiplo P/E normalizzato di 29,6x, il modello prevede che il titolo Vertiv possa salire da 251 a 297 dollari per azione.

Si tratterebbe di un rendimento totale del 18,5%, o di un rendimento annualizzato del 6,4% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo VRT:

1. Crescita dei ricavi: 24,1%.

Vertiv ha chiuso il 2025 con un forte slancio. Le vendite nette del quarto trimestre 2025 sono aumentate del 23% rispetto all'anno precedente, raggiungendo i 2,88 miliardi di dollari, e la guidance per l'intero anno 2026 prevedeva una crescita organica delle vendite del 27-29%. Questa crescita è trainata dai clienti hyperscale e colocation che stanno costruendo più capacità di AI.

Gli ordini sono un segnale ancora più importante per questo business in questo momento. Gli ordini organici del quarto trimestre sono aumentati di circa il 252%, gli ordini organici sui dodici mesi sono aumentati di circa l'81% e il portafoglio ordini ha raggiunto circa 15,0 miliardi di dollari, con un aumento del 109% rispetto all'anno precedente. Questi numeri suggeriscono che la domanda dei clienti non è solo sana oggi, ma supporta anche la visibilità dei ricavi futuri.

Vertiv sta anche investendo per sostenere questa domanda. L'azienda ha annunciato nuove espansioni produttive nelle Americhe, tra cui un investimento in Ohio legato ai sistemi di raffreddamento a liquido e ad acqua refrigerata, e ha concordato l'acquisto di ThermoKey per approfondire il proprio portafoglio di prodotti per il raffreddamento.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita dei ricavi del 24,1%, che riflette la continua domanda di infrastrutture per l'intelligenza artificiale, pur ipotizzando una moderazione della crescita rispetto alla recente impennata degli ordini.

2. Margini operativi: 20,4%

La storia dei margini di Vertiv è migliorata in modo sostanziale e questo è un motivo importante per cui il titolo ha guadagnato terreno. Nel quarto trimestre 2025, il margine operativo rettificato ha raggiunto il 23,2%, con un aumento di 170 punti base rispetto all'anno precedente, grazie all'aumento dei volumi, alla produttività e alla dinamica favorevole dei prezzi-costi. Il management ha inoltre previsto un margine operativo rettificato per l'intero esercizio 2026 compreso tra il 22,0% e il 23,0%.

Il mix di attività aiuta in questo senso. Vertiv vende sistemi di alimentazione, sistemi termici, soluzioni modulari integrate, rack e servizi per il ciclo di vita, in modo da poter acquisire valore su più livelli della costruzione di un data center. Man mano che i cluster di intelligenza artificiale diventano più densi, i clienti hanno bisogno di infrastrutture di raffreddamento e alimentazione più avanzate, e questo può sostenere sia i prezzi che il mix.

L'espansione dei margini deve essere bilanciata con gli investimenti in corso. Vertiv sta aumentando le spese di ricerca e sviluppo ed espandendo la capacità produttiva per cogliere una parte maggiore dell'opportunità dell'IA, quindi alcuni costi aumenteranno insieme alla crescita.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 20,4%, che si adatta alla recente esecuzione dell'azienda pur rimanendo al di sotto delle previsioni di margine rettificato del management per il 2026.

3. Multiplo P/E di uscita: 29,6x

Vertiv è quotata a premio perché il mercato la vede come parte della costruzione di infrastrutture di intelligenza artificiale piuttosto che come un'azienda tradizionale di apparecchiature elettriche. Questo premio è stato rafforzato dall'inclusione della società nell'S&P 500, dalla forte crescita del portafoglio ordini e dai ripetuti annunci legati ai sistemi di alimentazione e raffreddamento delle fabbriche di intelligenza artificiale. Tuttavia, i multipli premium possono comprimersi rapidamente quando le aspettative diventano troppo alte.

Questo rischio è diventato visibile alla fine di marzo. Reuters ha riportato che le azioni di Vertiv sono scese dopo che Jefferies ha declassato il titolo a "hold" (mantenere), anche se l'azienda ha annunciato una maggiore espansione produttiva in Ohio. In altre parole, l'azienda continua a piacere agli investitori, ma alcuni si chiedono quanto margine di rialzo rimanga dopo il rally.

Vertiv ha una flessibilità finanziaria che sostiene la sua valutazione. Il management ha dichiarato che la leva finanziaria netta era di circa 0,5 volte alla fine del quarto trimestre e la società ha completato un'offerta di obbligazioni senior non garantite per 2,1 miliardi di dollari e una linea di credito revolving per 2,5 miliardi di dollari a marzo.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo P/E di uscita di 29,6x, che riflette l'esposizione di Vertiv all'IA ma presuppone anche una certa moderazione rispetto all'elevato entusiasmo di oggi.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo VRT fino al 2030 mostrano risultati diversi in base alla domanda di infrastrutture AI, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La spesa per i data center AI si raffredda e la valutazione si comprime più rapidamente → rendimenti annui del 6,6%.

- Caso medio: Vertiv continua a scalare le soluzioni di alimentazione e raffreddamento per le implementazioni di AI → 10,2% di rendimenti annuali

- Caso alto: Gli ordini, i margini e l'adozione di fabbriche di intelligenza artificiale rimangono eccezionalmente forti → 13,7% di rendimenti annuali

Anche nel caso conservativo, il titolo Vertiv offre rendimenti positivi grazie alla sua forte posizione nelle infrastrutture di alimentazione e raffreddamento, all'aumento del flusso di cassa libero e alla forte esposizione alla spesa per i data center AI.

La prossima mossa di Vertiv dipenderà probabilmente dal fatto che i risultati del primo trimestre confermino che la domanda si sta ancora trasformando in ricavi e margini. Il prossimo punto di controllo fondamentale è la relazione sul primo trimestre del 2026, prevista per il 22 aprile, seguita dalla conferenza con gli investitori di maggio, in cui il management discuterà gli aggiornamenti strategici e tecnologici.

Se la crescita degli ordini rimane forte ma il multiplo di valutazione si raffredda, il titolo potrebbe ancora salire, ma probabilmente con una maggiore volatilità rispetto a quella che gli investitori hanno visto all'inizio del rally.

Scopri cosa pensano gli analisti del titolo VRT in questo momento (Gratis con TIKR) >>>

Conviene investire in Vertiv Holdings Co?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a VRT, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire VRTinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Vertivsu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!